Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Sự đối lập của Staking và Credits trong ứng dụng thị trường Onchain

Staking áp đặt một ràng buộc cấu trúc thực sự lên thị trường cho vay bởi vì nó hạn chế thứ duy nhất mà các thị trường này không thể vận hành thiếu: tài sản thế chấp dồi dào và có tính thanh khoản cao.

INSIGHTS

4/26/202627 phút đọc

Sự đối lập của Staking và Credits trong ứng dụng thị trường Onchain

Staking áp đặt một ràng buộc cấu trúc thực sự lên thị trường cho vay bởi vì nó hạn chế thứ duy nhất mà các thị trường này không thể vận hành thiếu: tài sản thế chấp dồi dào và có tính thanh khoản cao.

Nhận định • 27/04/2026

Tín dụng onchain - nền tảng bị bỏ qua của DeFi

Giống như trong tài chính truyền thống, tín dụng là nền móng của DeFi. Nó đóng vai trò trung tâm thanh khoản, thúc đẩy tăng trưởng cho toàn bộ nền kinh tế onchain. Tuy nhiên, phần lớn diễn ngôn onchain đang tập trung quá mức vào tốc độ giao dịch và hiệu năng kỹ thuật, tư duy theo kiểu throughput và execution efficiency, mà bỏ qua thứ thực sự chống đỡ các thị trường tài chính trong thế giới thực: tín dụng. Nếu không có các ứng dụng tín dụng đủ mạnh, tài chính phi tập trung sẽ chỉ là vỏ rỗng. Điều này cũng đúng với tài chính truyền thống: hệ thống ngân hàng, hợp tác xã tín dụng và các tổ chức cho vay chính là bộ khung nâng đỡ quy mô toàn bộ nền kinh tế. Không giống như các sàn giao dịch phi tập trung (DEX), hoạt động tốt nhất trên các chuỗi có hiệu suất cao và có thể hoạt động với thanh khoản thấp, các giao thức cho vay nói chung yêu cầu thanh khoản dồi dào và tài sản chất lượng cao để hoạt động tốt nhất.

"Không có lượng throughput hay block space nào có thể thay thế cho thanh khoản sâu và tài sản chất lượng cao. Ethereum, dù là một trong những blockchain chậm nhất và tốn kém nhất lịch sử, vẫn đang dẫn đầu về thị trường cho vay - bởi vì nó sở hữu đủ tài sản chất lượng và thanh khoản đủ dày." __Quan điểm cốt lõi từ HCCVenture Research

Trong số các mạng lưới hoạt động mạnh về DeFi, cái tên Ethereum là điểm nhấn của ví dụ điển hình trên, mặc dù là một trong những blockchain chậm nhất và tốn kém nhất về chi phí sử dụng trong lịch sử, nó lại sở hữu một thị trường mạnh mẽ về lending onchain lớn nhất và bền vững nhất, hệ sinh tháu chứa nhiều loại tài sản chất lượng cao và thanh khoản lớn nhất thị trường. Một ràng buộc cấu trúc quan trọng nhưng ít được thảo luận trong các thị trường cho vay onchain chính là cơ chế staking native của mạng lưới. Tỷ lệ staking cao làm giảm nguồn cung tài sản gốc, từ đó hạn chế tiềm năng phát triển của thị trường tín dụng. Báo cáo này phân tích mối quan hệ tinh tế nhưng mạnh mẽ giữa động lực staking và sự phát triển của tầng tín dụng onchain.

Kinh tế học Layer1 - Hai nguồn Yield cạnh tranh nhau

Trên các blockchain sử dụng cơ chế Proof-of-Stake như Ethereum và Solana, người nắm giữ token đối mặt với lựa chọn quan trọng: họ nên đóng góp tài sản của mình vào đâu để tối ưu hóa lợi nhuận ? Với các đồng coin native của blockchain bằng chứng cổ phần (PoS) như ETH hay SOL, có hai nguồn sinh lời chính tồn tại đồng thời và cạnh tranh nhau về mặt cấu trúc:

Tham giá giao thức cốt lõi : Staking - bảo mật mảng lưới và nhận phần thưởng khối.

Tham gia thị trường tài chính : DeFi - cho vay, cung cấp thanh khoản và giao dịch phái sinh.

Phân bổ quá nhiều vào một bên sẽ bóp nghẹt bên kia. Mặc dù có workaround thông qua Liquid Staking Tokens (LSTs), lịch sử cho thấy người dùng vẫn ưu tiên staking hơn - gây thiệt hại cho thanh khoản DeFi. Mặc dù token staking thanh khoản (LST) đã xuất hiện như một cầu nối - cho phép người dùng vừa stake vừa tham gia DeFi, thực tế cho thấy đa số người dùng vẫn nghiêng về staking truyền thống, dẫn đến hệ quả không mong muốn: lượng vốn khả dụng cho thị trường DeFi bị thu hẹp đáng kể.

Vì sao Staking luôn chiếm ưu thế ?

Sự thiên lệch này có nguồn gốc cấu trúc rõ ràng. Staking được kích hoạt ngay từ khi mạng ra mắt, không bị giới hạn bởi scalability, đòi hỏi ít nỗ lực chủ động hơn, và mang lại lợi nhuận ổn định, dễ dự đoán hơn. Trong khi đó, hệ sinh thái DeFi cần thời gian để trưởng thành và luôn mang theo rủi ro ở cả cấp độ thị trường lẫn ứng dụng.

Hơn nữa, staking mang tính chất "set and forget" - người dùng chỉ cần khóa token và nhận phần thưởng đều đặn, không phải theo dõi thị trường liên tục hay lo lắng về thanh lý. Ngược lại, DeFi đòi hỏi hiểu biết sâu hơn, chịu rủi ro smart contract, biến động thị trường, và cần thời gian để hệ sinh thái đạt độ trưởng thành. Hệ quả nghiêm trọng nhất của việc staking chiếm lĩnh tỷ lệ lớn mà không có LST tương xứng là:

Một lượng lớn tài sản native bị khóa trong validator, không thể triển khai vào DeFi.

Sự thiếu hụt tài sản chất lượng buộc các ứng dụng cho vay phải đi xuống đường cong rủi ro, chấp nhận tài sản thế chấp kém chất lượng hơn như memecoin hay DAO token.

Các protocol buộc phải nhập khẩu tài sản từ chuỗi khác hoặc thắt chặt tham số thị trường, cả hai đều hạn chế hiệu quả và quy mô.

Hậu quả Domino khi tài sản bị khóa chặt

Để thị trường cho vay phát triển mạnh mẽ, chúng cần điều kiện tiên quyết: một kho dự trữ lớn các tài sản đảm bảo uy tín, dễ dàng giao dịch. Đối với blockchain L1, điều này có nghĩa là token gốc của chuỗi (như ETH, SOL), các phiên bản liquid staking của chúng (stETH, jitoSOL), và các sản phẩm tài chính được xây dựng dựa trên nền tảng này. Nhưng khi phần lớn token gốc bị nhốt trong staking mà không được chuyển đổi thành LST hoặc tài sản phái sinh có tính thanh khoản, một cuộc khủng hoảng nguồn cung xảy ra. Thị trường cho vay đột nhiên thiếu "nguyên liệu thô" chất lượng cao cần thiết để vận hành.

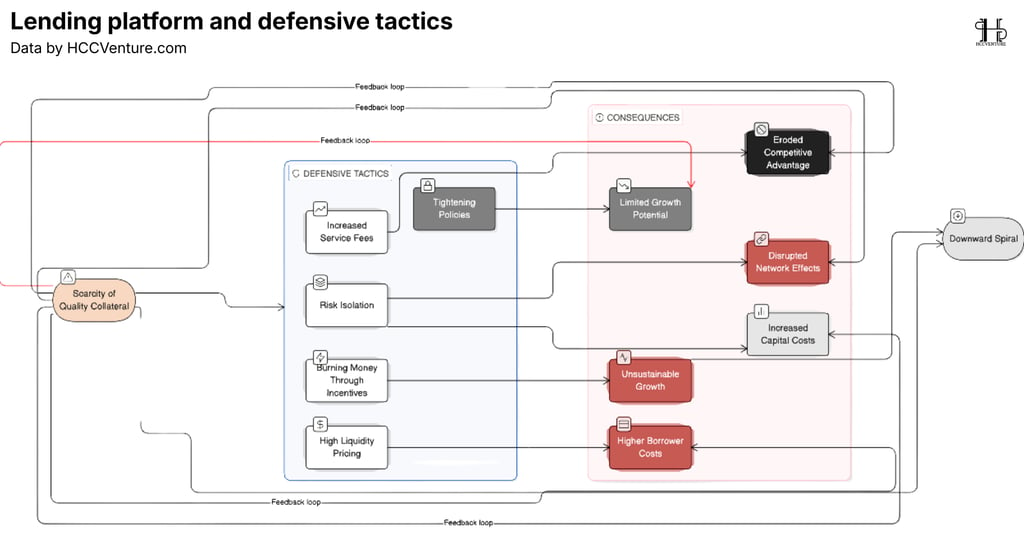

Đứng trước tình thế này, các nền tảng cho vay bị đẩy vào góc và buộc phải chọn giữa ba phương án đều không hoàn hảo:

Phương án A: Giảm Chuẩn Chất Lượng Chấp nhận các loại tài sản đảm bảo rủi ro hơn - token meme, governance token của DAO - để duy trì hoạt động.

Phương án B: Tìm Nguồn Bên Ngoài Nhập khẩu tài sản từ các blockchain khác, điển hình là wrapped Bitcoin. Tuy nhiên, điều này tạo ra dependency và rủi ro cross-chain, đồng thời phải cạnh tranh gay gắt với các chuỗi khác để thu hút cùng nguồn vốn hạn chế.

Phương án C: Siết Chặt Điều Kiện Áp dụng các tham số bảo thủ hơn - giảm LTV (loan-to-value), hạn chế hạn mức vay, tăng lãi suất.

Trong môi trường khan hiếm tài sản đảm bảo chất lượng, các nền tảng lending thường phải kết hợp nhiều chiến thuật defensive cùng lúc:

Cách ly rủi ro (Isolated Pools): Chia nhỏ thanh khoản thành các pool riêng biệt, phá vỡ hiệu ứng mạng lưới và làm tăng chi phí vốn

Chính sách thắt chặt: Thiết lập ngưỡng an toàn cao, hạn chế tiềm năng tăng trưởng của cả nền tảng lẫn tài sản được hỗ trợ

Trả giá cao cho thanh khoản: Đưa ra lãi suất hấp dẫn vượt mức thị trường để thu hút người cung cấp stablecoin - nhưng điều này đồng nghĩa với việc người vay phải chịu chi phí cao hơn

Tăng phí dịch vụ: Bù đắp doanh thu thấp từ khối lượng hạn chế bằng cách nâng tỷ lệ phí - làm mất thêm lợi thế cạnh tranh

Đốt tiền qua incentive: Chi mạnh tay cho chương trình khuyến khích token để kích thích tăng trưởng nhân tạo - một chiến lược không bền vững về dài hạn

Trên các blockchain mới ra lò, staking là lựa chọn mặc định vì đơn giản là chưa có gì khác để làm. Kiến trúc staking của chuỗi cũng đóng vai trò then chốt - một hệ thống PoS ủy quyền (delegated PoS) với khả năng stake/unstake tức thì sẽ khuyến khích hành vi khác so với mô hình validator-based như Ethereum với hàng đợi rút tiền. Khi lợi suất staking quá hấp dẫn, đặc biệt khi kèm theo các lợi ích bổ sung như airdrop, giảm phí giao dịch - các ứng dụng DeFi gần như không có cơ hội cạnh tranh về mặt lợi nhuận tuyệt đối.

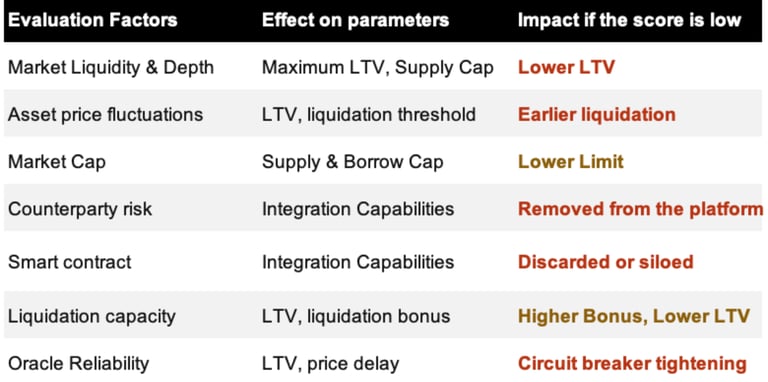

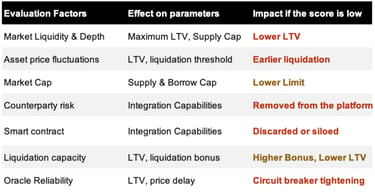

Chất lượng tài sản và tham số định giá tài sản

Để hiểu tại sao tỷ lệ staking cao lại gây hại cho thị trường tín dụng, cần nắm rõ cách các giao thức cho vay xác định tham số rủi ro. Chất lượng và rủi ro của tài sản thế chấp được đánh giá qua nhiều chiều:

Tài sản chất lượng thấp sẽ kéo theo toàn bộ hệ thống tham số xuống. Khi phần lớn tài sản native bị staking và phần còn lại không đủ tiêu chuẩn, các giao thức phải bù đắp bằng cách áp đặt hệ thống tham số thắt chặt hơn, điều này làm giảm cả hiệu quả vốn lẫn tính hấp dẫn của nền tảng với người vay.

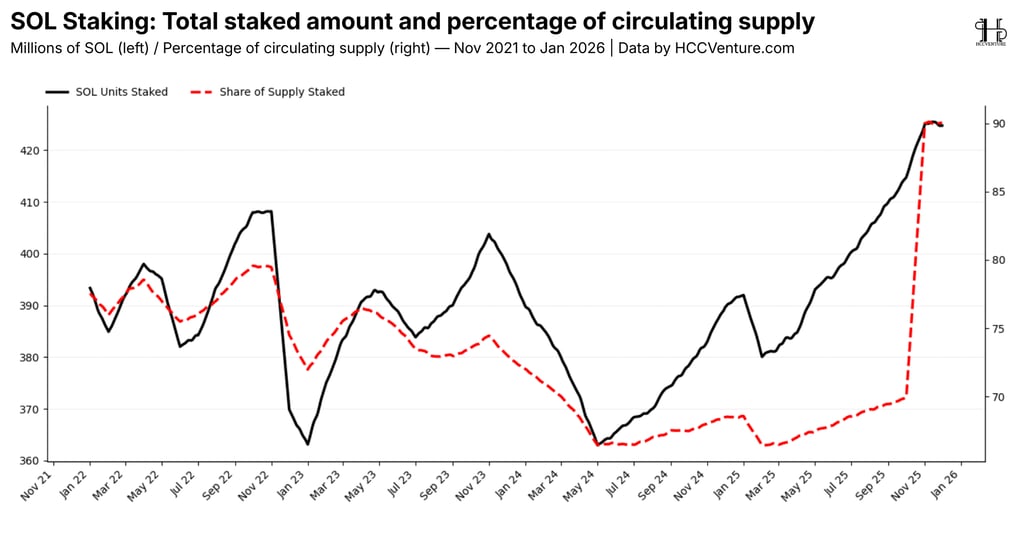

Giá trị Staking cốt lõi của Solana

Solana đại diện cho một case study thú vị - một blockchain đạt thành tích ấn tượng về mặt hoạt động mạng lưới nhưng lại phải vật lộn với một điểm yếu cấu trúc ít được chú ý: sự cạn kiệt thanh khoản tài sản gốc trong hệ sinh thái tín dụng. Nhìn từ góc độ metrics truyền thống, Solana là một success story không thể phủ nhận. Về hoạt động onchain, chuỗi này thuộc hàng đầu thế giới - từ số lượng giao dịch được xử lý đến khối lượng giao dịch trên các sàn DEX. SOL token xếp vị trí thứ 5 về vốn hóa thị trường trong tất cả các tài sản Layer-1, kèm theo một cộng đồng người dùng đông đảo và năng động.

Chính những thành tựu này - vốn hóa cao, user base lớn, trading ecosystem sôi động - đã tạo ra một lớp che phủ làm mờ đi những vấn đề nghiêm trọng hơn đang diễn ra bên dưới. Các yếu tố này về lý thuyết nên tạo nền tảng thuận lợi cho thị trường lending phát triển, loại bỏ nhiều "tạp âm" thường cản trở các chuỗi nhỏ hơn. Nhưng thực tế lại khác.

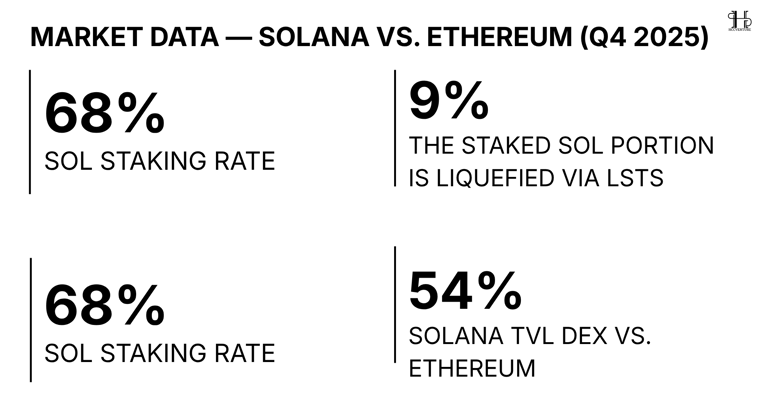

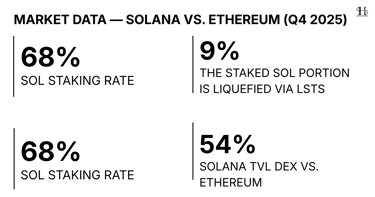

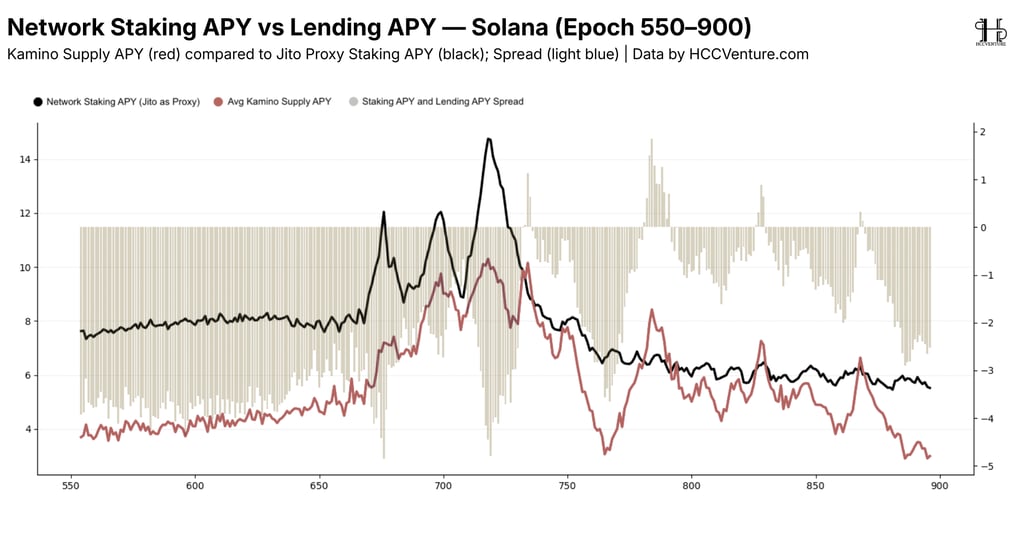

Tuy nhiên, sự thành công rực rỡ về mặt kỹ thuật và giao dịch đang che khuất một thực tế: staking đang bóp nghẹt thị trường tín dụng của Solana một cách có hệ thống. Tỷ lệ staking 68% trên Solana, kết hợp với chỉ 9% lượng đã staked được liquified qua LSTs, tạo ra bốn hiệu ứng cộng hưởng tiêu cực:

Phần lớn nguồn cung SOL bị khóa trong validator, không tiếp cận được DeFi

Chỉ một phần nhỏ lượng staked được liquified, hạn chế tài sản thế chấp onchain

Thị trường LST bị phân mảnh qua hơn một tá nhà cung cấp, làm suy yếu hiệu ứng mạng lưới

Lợi suất staking ~6% với thời gian unstaking chỉ ~48h tạo ra chi phí cơ hội cao cho người dùng DeFi

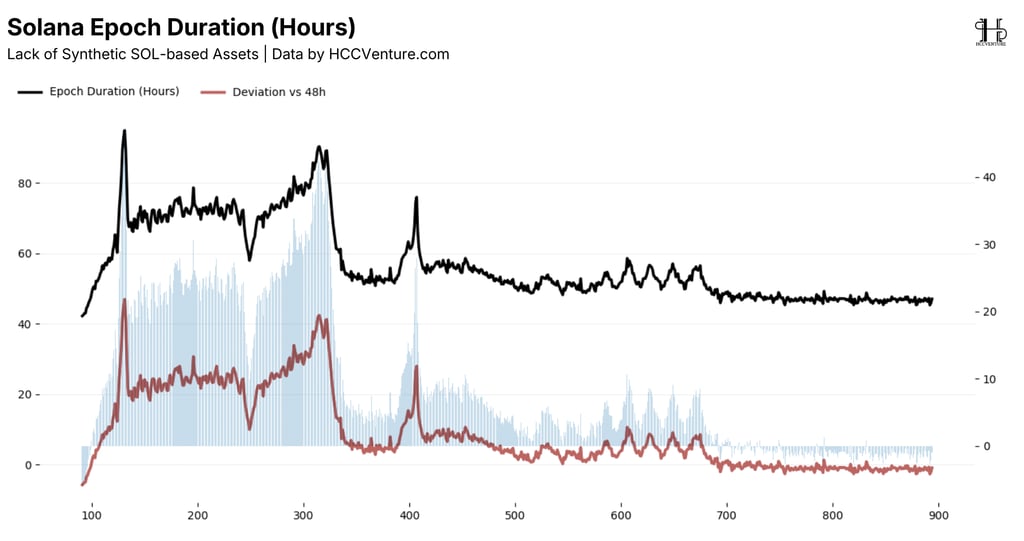

Điều làm tình hình trở nên tồi tệ hơn là thiết kế epoch của Solana cho phép unstaking trong khoảng 48 giờ. Điều này có nghĩa là rủi ro thanh khoản của staking gần như không đáng kể - người dùng có thể "thoát" nhanh chóng nếu cần.

So sánh với Ethereum - nơi hàng đợi unstaking có thể kéo dài hàng tuần trong điều kiện congestion - việc unstaking nhanh của Solana làm cho staking trở nên hấp dẫn hơn rất nhiều so với DeFi. Người dùng hỏi: "Tại sao phải chịu rủi ro DeFi khi tôi có thể stake an toàn, nhận 6%, và rút ra trong 2 ngày nếu cần ?"

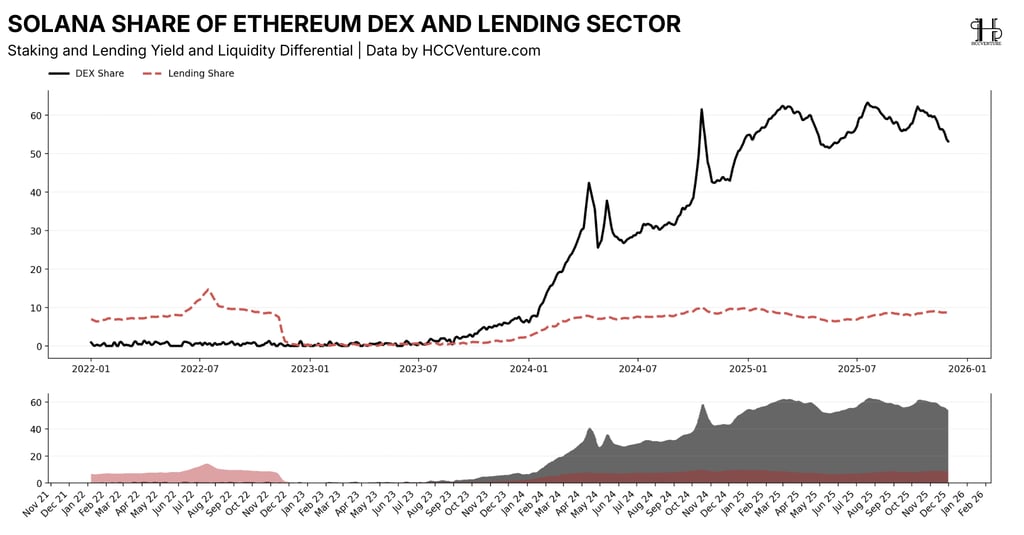

Dù Solana đã khẳng định vị thế cạnh tranh rõ nét trên nhiều mặt trận từ khối lượng giao dịch DEX, vốn hóa tương đối, đến các chỉ số hoạt động mạng như số lượng giao dịch mảng cho vay phi tập trung lại kể một câu chuyện khác. TVL trong lĩnh vực cho vay của Solana vẫn thua xa Ethereum một khoảng cách đáng chú ý, và sự chênh lệch này không phải ngẫu nhiên. Khi đặt cạnh nhau, tín hiệu này khá rõ: điểm yếu của Solana DeFi nằm ở chiều sâu thanh khoản và sự đa dạng của tài sản thế chấp, chứ không phải ở năng lực kỹ thuật hay mức độ hoạt động của người dùng.

Số dư cho vay trên Solana chỉ tương đương khoảng 10% so với Ethereum, với mức đỉnh lịch sử chưa vượt qua ngưỡng 18%. Trong khi đó, TVL của các sàn DEX trên Solana đạt tới 54% so với Ethereum và vẫn đang trên đà tăng trưởng. Sự phân kỳ này không phải mâu thuẫn, nó phản ánh một đặc điểm cấu trúc: DEX có thể vận hành hiệu quả ngay cả khi nền tảng tài sản bên dưới còn mỏng, bởi bất kỳ token nào cũng có thể được phát hành và định giá trên một lớp thanh khoản cơ sở tối giản, thậm chí không cần tài sản cơ sở thực sự. Thị trường tín dụng thì không có được sự linh hoạt đó.

Khi đặt lên bàn cân, lợi suất mà các giao thức cho vay DeFi trên Solana mang lại thường không đủ hấp dẫn để bù đắp cho mức rủi ro mà người dùng phải gánh chịu, nhất là khi staking gốc vẫn đang là một lựa chọn cạnh tranh hơn nhiều. Dữ liệu tính đến ngày 28/12/2025 minh họa điều này khá rõ lãi suất cung ứng SOL cơ bản (không tính phần thưởng khuyến khích) dao động ở mức 5,4% trên Kamino, 2,8% trên cả Solend và Save, và 3,2% trên JupLend , trong khi staking gốc duy trì mức sinh lời khoảng 6% với biên độ rủi ro thấp hơn đáng kể.

Ở những nơi giao thức đẩy tỷ lệ cung ứng vượt ngưỡng đó, phần chênh lệch thường không đến từ lãi suất cho vay thuần. Thay vào đó, con số được bơm lên nhờ tổ hợp giữa phần thưởng khuyến khích token và lợi tức từ liquid staking, điều này đồng nghĩa với việc người dùng phải chấp nhận nhận thưởng bằng token có vòng đời hữu hạn và dễ bị pha loãng, hoặc gánh chịu rủi ro kép khi vừa tham gia giao thức vừa staking song song. Xét trên trục rủi ro về lợi suất, lợi thế nghiêng rõ về phía staking trực tiếp.

Hơn nữa, thời gian chờ rút tiền của Solana gắn liền với các ranh giới kỷ nguyên (khoảng thời gian 432.000 slot). Khi kết thúc mỗi kỷ nguyên, tất cả người dùng đã báo hiệu ý định rút tiền trong khoảng thời gian đó sẽ nhận lại tài sản của họ. Kể từ kỷ nguyên 717 (tháng 12 năm 2024), các kỷ nguyên luôn kéo dài khoảng hai ngày, vì vậy người dùng thường không phải chờ quá ~48 giờ để truy cập SOL đã được đặt cọc. Với lợi suất đặt cọc cao hơn và rủi ro thanh khoản tối thiểu và có thể dự đoán được, lý do để phân bổ SOL cho các ứng dụng cho vay, hoặc DeFi nói chung, càng trở nên yếu hơn. Một vấn đề khác là Solana thiếu hẳn hệ sinh thái tài sản tổng hợp xây dựng trên staking yield, thứ đã là động lực tăng trưởng khổng lồ cho Ethereum. Trên Ethereum, Aave V3 Core đã hấp thu tới 7 tỷ USD tài sản tổng hợp (Ethena PTs, sUSDe) cùng hơn 6 tỷ USD liquid restaking tokens. Solana chưa có sự phát triển tương đương.

Ngoại lệ duy nhất đáng chú ý là JLP token - một tài sản tổng hợp native Solana nhận được từ việc cung cấp thanh khoản cho Jupiter Perps Pool nhưng JLP vẫn là tài sản biến động, khác với các Pendle PTs stable trên Ethereum vốn cho phép các chiến lược loop mở rộng borrow activity. Sự phân kỳ giữa DEX và lending trên Solana nói lên rất nhiều điều. DEX TVL của Solana đạt 54% của Ethereum và đang tiếp tục tăng. Lending TVL chỉ bằng 10% và từng đạt đỉnh ở mức 18%. Điều này xác nhận rằng Solana có vấn đề về thanh khoản và tài sản, không phải về công nghệ hay hoạt động. DEX có thể hoạt động với lớp thanh khoản tài sản gốc mỏng hơn bất kỳ token nào cũng có thể được tạo và giao dịch. Nhưng thị trường tín dụng đòi hỏi tài sản thế chấp sâu và chất lượng cao để mở rộng quy mô.

Mô hình Ethereum và bài học lịch sử

Ethereum bắt đầu như một chuỗi Proof-of-Work, nơi an ninh mạng lưới hoàn toàn độc lập với tài sản native. Điều này có ý nghĩa then chốt: không có cơ chế staking, toàn bộ lượng ETH lưu thông lý thuyết đều có thể được triển khai vào các giao thức cho vay. Không có benchmark yield cạnh tranh và là cách duy nhất để ETH holders kiếm lợi nhuận onchain là thông qua DeFi với lãi suất do thị trường xác định. Cơ chế PoW còn thúc đẩy lưu thông nguồn cung khi các miner liên tục bán ETH để trang trải chi phí vận hành.

Thiết kế Validator POS - Friction dẫn đến LST

Khi Ethereum chuyển sang PoS, nó chọn mô hình validator-based thay vì delegated PoS. Thiết kế này đặt ra ngưỡng tối thiểu 32 ETH để chạy validator - một rào cản vốn đáng kể và buộc những ai có ít hơn phải tìm đến các giải pháp pooling như Lido, Rocket Pool, hay Origin. Tất cả đều phát hành LST. Thêm vào đó, từ tháng 12/2020 đến Shanghai upgrade tháng 4/2023, ETH staked không thể rút, ai không muốn khóa vốn vô thời hạn buộc phải stake thông qua LSTs. Kết quả là đến khi Shanghai kích hoạt, 19,14 triệu ETH đã staked, trong đó gần một phần ba thông qua Lido dưới dạng stETH.

Cơ chế Queue khi bất tiện tạo đột biến

Ethereum sử dụng cơ chế queue có kiểm soát cho staking và unstaking ETH như một biện pháp bảo mật. Mặc dù có lợi ích bảo mật rõ ràng, nó lại tạo ra tính bất định và rủi ro thanh khoản xung quanh ETH đang stake. Trong một số giai đoạn, quá trình unstake ETH mất tới 46 ngày, stake mất tới 71 ngày. Sự bất tiện này chính xác là thứ thúc đẩy người dùng chuyển sang DeFi để kiếm lợi nhuận thụ động trên ETH thay vì chịu rủi ro và sự không chắc chắn của queue.

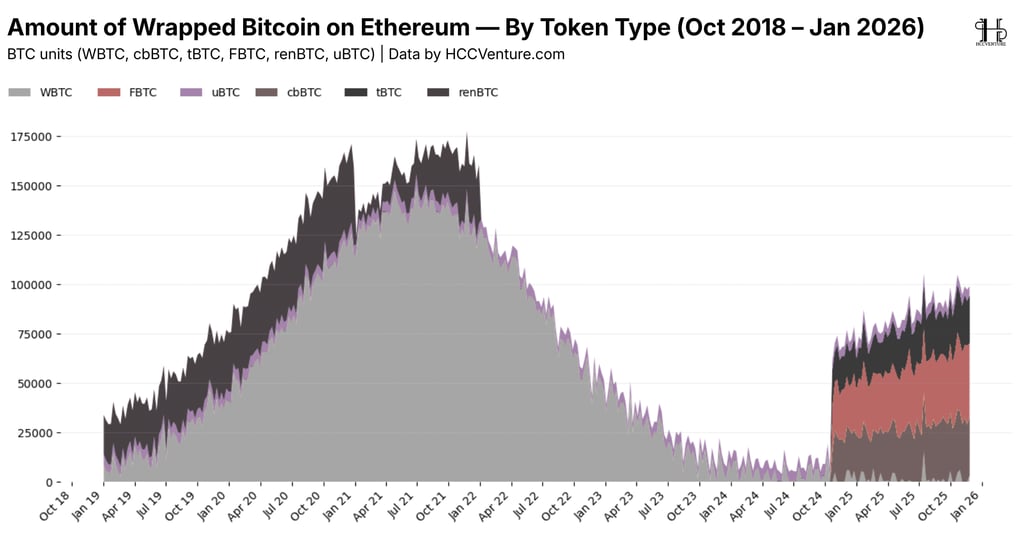

Dùng tài sản ngoại sinh Wrapped Bitcoin làm leverage

Ethereum đã sớm tích hợp wrapped bitcoin vào thị trường cho vay của mình. Khi WBTC bắt đầu có sức kéo đáng kể vào 2019–2020, Ethereum là nền tảng smart contract thống trị với hạ tầng ví trưởng thành và luồng onboarding đã được thiết lập từ các sàn tập trung. Không một chain nào khác có thể cạnh tranh. Ngày nay, wrapped bitcoin vẫn là tài sản thế chấp cốt lõi trong thị trường cho vay Ethereum, với hàng tỷ USD được cung cấp trên Aave, Sky và Morpho một nền tảng ngoại sinh giúp mở rộng quy mô tín dụng Ethereum vượt xa giới hạn của tài sản native.

Nhìn chung, nguồn tài sản thế chấp chất lượng cao "di động", chẳng hạn như token Bitcoin được đóng gói, tương đối hữu hạn và đang tích cực tìm cách được sử dụng trong DeFi. Do đó, những nỗ lực nhập khẩu loại tài sản này cuối cùng lại mang tính phân phối lại nhiều hơn là cộng thêm, trong đó sự mất mát của chuỗi hoặc tài sản này lại là lợi ích của chuỗi hoặc tài sản khác. Nếu sai lầm của WBTC không xảy ra, không rõ liệu câu hỏi về việc cần một giải pháp thay thế cho WBTC có bao giờ xuất hiện hay không. Tính thanh khoản cao của stablecoin thu hút tài sản thế chấp BTC, từ đó củng cố độ sâu và tính bảo mật của stablecoin, tạo nên một chu kỳ tự củng cố. Việc phá vỡ vòng xoáy này đặt ra một thách thức to lớn đối với các hệ sinh thái mới nổi.

Các giải pháp thoát khỏi bẫy Staking

Giảm staking APY thông qua cắt giảm lạm phát

Bằng cách giảm tốc độ phát hành token mới (inflation), các mạng lưới thu hẹp lợi thế yield tự động của staking. Điều này cũng làm yếu đi động lực stake thuần túy để bù đắp dilution. Quan trọng hơn, nó thu hẹp khoảng chênh lệch giữa DeFi yield và staking yield kể cả về mặt tuyệt đối lẫn tương đối.

Tuy nhiên, đây không phải thuốc chữa bách bệnh. Quyết định cắt giảm lạm phát mang tính chính trị cao và khó đạt đồng thuận, đặc biệt trên các mạng đã có nhiều bên liên quan cố hữu. Và đối với một số chuỗi có cơ chế unstaking nhanh, lợi thế risk-adjusted của staking có thể vẫn tồn tại ngay cả sau khi giảm APY.

Nhập khẩu tài sản thế chấp chất lượng cao

Nếu một hệ sinh thái thiếu tài sản thế chấp chất lượng, nó có thể nhập khẩu từ chuỗi khác. Wrapped bitcoin là phương án phổ biến nhất vì quy mô tài sản, sự vắng mặt của Bitcoin trong DeFi native, và tính phi tập trung của cộng đồng nắm giữ. Nhưng con đường này đầy trở ngại.

Vốn có tính cơ hội chủ nghĩa và cạnh tranh cao. Một user đang thế chấp cbBTC để vay USDC sẽ đơn giản đi đến nơi có tham số tốt nhất, chi phí thấp nhất và thanh khoản sâu nhất, bất kể đó là chain nào. Ethereum hiện đang chiếm ưu thế ở cả ba chiều: stablecoin depth, borrowing cost và LTV ratio.

Thêm nữa, khi borrow position đã được mở, tài sản thế chấp trở nên "sticky" nhưng khó di chuyển vì bị khóa cho đến khi hoàn trả khoản vay. Điều này tạo ra lợi thế incumbent đáng kể cho Ethereum và làm khó thách thức vị trí của nó.

Tailwwind quan trọng từ SEC Clarity LST

Tháng 8/2025, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã xác nhận rằng các hoạt động liquid staking xung quanh "Protocol Staking" không liên quan đến việc chào bán chứng khoán theo nghĩa Đạo luật Chứng khoán 1933 hay Đạo luật Giao dịch Chứng khoán 1934. Đây là một tín hiệu pháp lý quan trọng, mở đường cho các tổ chức đã staking nhưng né tránh LSTs vì lo ngại quy định pháp, họ nay có thể tham gia thị trường LST một cách tự tin hơn. Hệ quả là nhiều tài sản staked hơn có thể được liquified, tăng nguồn tài sản thế chấp cho thị trường tín dụng.

Hướng dẫn này, trong khi là một động lực bên ngoài thúc đẩy sự tăng trưởng tiềm năng của thị trường cho vay trên chuỗi, là một động lực thay thế quan trọng cho tính thanh khoản của DeFi và việc tạo ra tài sản thế chấp tổng hợp. Sự rõ ràng từ SEC có thể thúc đẩy nhiều nguồn cung được đặt cọc hơn được thanh khoản hóa, làm cho các tài sản cơ sở dễ dàng được sử dụng hơn trên thị trường tín dụng hoặc DeFi nói chung. Mặc dù không phải là giải pháp toàn diện cho các hệ sinh thái đang gặp khó khăn với tỷ lệ đặt cọc cao, sự rõ ràng về mặt pháp lý xung quanh LST là một động lực mạnh mẽ có thể tăng cường tính thanh khoản, củng cố sự đa dạng của tài sản thế chấp và đẩy nhanh sự phát triển của các ứng dụng cho vay.

Kể luận : Tài sản thế chấp là tất cả

Cuối cùng, staking tạo ra một ràng buộc thực sự lên thị trường cho vay bởi vì nó hạn chế thứ duy nhất mà các thị trường này không thể vận hành thiếu: tài sản thế chấp dồi dào và có tính lưu thông. Những chuỗi thành công sẽ là những chuỗi biết phá bỏ rào cản lưu thông tài sản thế chấp, kích hoạt quy mô, nhu cầu vay và sự xuất hiện của các loại tài sản thế chấp mới. Lịch sử Ethereum cho thấy khi tài sản gốc được tự do triển khai vào DeFi, tài sản thế chấp sẽ sinh ra nhiều tài sản thế chấp hơn, và thị trường cho vay sẽ mở rộng theo. Đây không chỉ là bài học cho Solana - đây là khuôn khổ để đánh giá tiềm năng tín dụng của bất kỳ L1 PoS nào đang nổi lên.

Chú thích thuật ngữ :

Stake Rate : Tỷ lệ % nguồn cung lưu thông được staking, khác với Staking APR (lợi suất trả cho stakers).

LST : Liquid Staking Token, token đại diện cho tài sản đang staked, có thể giao dịch và dùng làm tài sản thế chấp.

LTV : Loan-to-Value, tỷ lệ tối đa của khoản vay so với giá trị tài sản thế chấp.

Supply Cap : Giới hạn tổng lượng tài sản có thể được cung cấp cho một giao thức cho vay.

Siloed Design : Cấu trúc thị trường tách biệt, ngăn tài sản thế chấp từ pool này ảnh hưởng pool khác, thường do rủi ro chất lượng tài sản thấp.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Dữ liệu: Dune, Atermis,Tokenterminal, Solanascan

Tổng hợp và phân tích bởi HCCVenture

Tham gia tổ chức HCCVenture tại đây : https://link3.to/holdcoincventure

Nghiên cứu và Phân tích

Tín dụng onchain - nền tảng bị bỏ qua của DeFi

Kinh tế học Layer1 - Hai nguồn Yield cạnh tranh nhau

Vì sao Staking luôn chiếm ưu thế ?

Hậu quả Domino khi tài sản bị khóa chặt

Chất lượng tài sản và tham số định giá tài sản

Giá trị Staking cốt lõi của Solana

Mô hình Ethereum và bài học lịch sử

Thiết kế Validator POS - Friction dẫn đến LST

Cơ chế Queue khi bất tiện tạo đột biến

Dùng tài sản ngoại sinh Wrapped Bitcoin làm leverage

Các giải pháp thoát khỏi bẫy Staking

Giảm staking APY thông qua cắt giảm lạm phát

Nhập khẩu tài sản thế chấp chất lượng cao

Tailwwind quan trọng từ SEC Clarity LST

Kể luận : Tài sản thế chấp là tất cả

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.