Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích on-chain tuần 5/2026 : Thị trường đang suy giảm cấu trúc

Bitcoin đã xác nhận trạng thái suy yếu cấu trúc khi giá giảm mạnh từ vùng đỉnh gần 98.000 USD xuống khu vực 72.000 USD, tương đương mức điều chỉnh xấp xỉ 26%, khối lượng giao ngay suy yếu kéo dài.

PHÂN TÍCHON-CHAIN

2/12/202620 phút đọc

Tóm tắt thị trường

Bitcoin đã trượt xuống dưới đường True Market Mean – một đại diện cho giá vốn trung bình toàn thị trường đã điều chỉnh theo cấu trúc chu kỳ. Trong các chu kỳ trước, việc phá vỡ xuống dưới vùng này thường đánh dấu sự chuyển đổi từ pha tích lũy sang pha điều chỉnh sâu hơn.

Hiện tại, vùng chi phí tích lũy on-chain dày đặc nhất tập trung trong khoảng 66.900–70.600 USD, phản ánh lượng cung đáng kể được gom trong giai đoạn giá đi ngang trước đó. So với vùng đáy chu kỳ 2022 khi BTC giao dịch quanh 15.500 USD và phần lớn nguồn cung ngắn hạn chìm sâu trong trạng thái thua lỗ, cấu trúc hiện tại cho thấy thị trường đang bước vào vùng hấp thụ có tính “phòng thủ cao”, nhưng vẫn chịu áp lực phân phối ngắn hạn.

Realized Loss 90D MA ghi nhận mức gia tăng mạnh trong giai đoạn giá giảm từ 98.000 USD xuống 72.000 USD. So với giai đoạn điều chỉnh giữa năm 2023, tốc độ ghi nhận lỗ thực tế hiện tại cao hơn đáng kể, phản ánh việc nhiều nhà đầu tư mua ở vùng cao đang buộc phải đóng vị thế.

Một “vacuum of demand” – khoảng trống cầu thực sự. Áp lực bán xuất hiện nhưng không được hấp thụ bởi dòng tiền mới đủ lớn. So với giai đoạn phục hồi từ đáy 2023, nơi khối lượng tăng mạnh khi giá vượt 30.000 USD, cấu trúc hiện tại thiếu đi động lực hấp thụ tương đương.

Skew quyền chọn nghiêng về phía bearish rõ rệt, với implied volatility duy trì ở mức cao và người tham gia thị trường trả phí cao hơn để mua protection ngắn hạn. Dealer gamma chuyển xuống vùng âm, làm gia tăng độ nhạy giá khi biến động mở rộng.

Phân tích các chỉ số on-chain

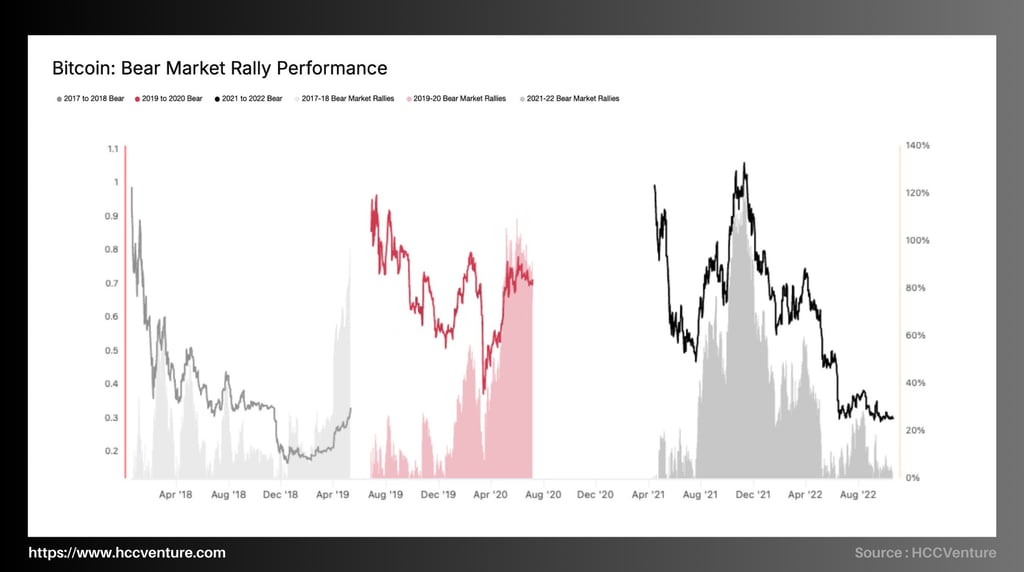

“Bitcoin: Bear Market Rally Performance” cho thấy đặc điểm chung của các chu kỳ suy giảm 2017–2018, 2019–2020 và 2021–2022 trong xu hướng giảm chủ đạo, Bitcoin thường xuất hiện các nhịp hồi kỹ thuật mạnh (bear market rallies) với biên độ dao động 40%–120%, nhưng không làm thay đổi cấu trúc giảm dài hạn.

Chu kỳ 2017-2018 : Sau khi đạt đỉnh gần 20.000 USD cuối năm 2017, Bitcoin bước vào chu kỳ giảm kéo dài khoảng 12 tháng với mức suy giảm cực đại khoảng -84% (đáy ~3.200 USD).

Chu kỳ 2019–2020 : Sau đỉnh hồi phục giữa chu kỳ quanh 14.000 USD, Bitcoin điều chỉnh về vùng 3.800 USD trong sự kiện thanh khoản tháng 3/2020. Trong quá trình đó, nhiều nhịp hồi 40%–70% diễn ra nhưng không thay đổi cấu trúc giảm.

Chu kỳ 2021–2022 : Từ đỉnh 69.000 USD, Bitcoin giảm về 15.500 USD (-77%). Giai đoạn 2022 ghi nhận ít nhất ba nhịp hồi kỹ thuật trên 40%, trong đó có nhịp hồi vượt 100% từ đáy giữa năm 2021 sang đỉnh cuối năm 2021 trước khi xu hướng giảm tái lập.

Bitcoin gần đây đã giảm từ vùng 98.000 USD xuống 72.000 USD (~-26%). Mặc dù mức điều chỉnh chưa tương đương các chu kỳ giảm sâu trước đây, cấu trúc on-chain cho thấy các yếu tố đặc trưng của pha bear market rally đang hình thành:

Khối lượng giao ngay trung bình 30 ngày vẫn thấp hơn đáng kể so với giai đoạn bứt phá trước đó.

Realized Loss 90D MA tăng mạnh, phản ánh áp lực thoát vị thế từ nhóm holder mua ở vùng cao.

Funding rate trên thị trường futures chuyển sang trung tính hoặc âm nhẹ, xác nhận quá trình thanh lọc đòn bẩy.

ETF netflows suy giảm so với giai đoạn mở rộng trước, làm mất đi lực đỡ cầu bền vững.

So với điểm thấp nhất của chu kỳ 2022 (MVRV ~0,75 và tỷ lệ Short-Term Holder supply in loss vượt 60%), thị trường hiện tại chưa đạt trạng thái capitulation cực đoan, nhưng đã bước vào pha phòng thủ khi tỷ lệ cung ngắn hạn chịu áp lực thua lỗ gia tăng.

Vùng tích lũy dày đặc hiện nằm quanh 66.900–70.600 USD, tạo thành cụm chi phí quan trọng. Nếu so sánh với chu kỳ 2022, vùng chi phí trung bình dài hạn (Realized Price) từng đóng vai trò kháng cự nhiều tháng trước khi xu hướng đảo chiều.

Tại thời điểm này, giá giao dịch dưới các ngưỡng trung bình cấu trúc cho thấy lực cầu chưa đủ mạnh để tái chiếm vị thế kiểm soát. Lịch sử chỉ ra rằng trong bối cảnh này, các nhịp hồi có xác suất cao là phục hồi kỹ thuật thay vì đảo chiều chu kỳ.

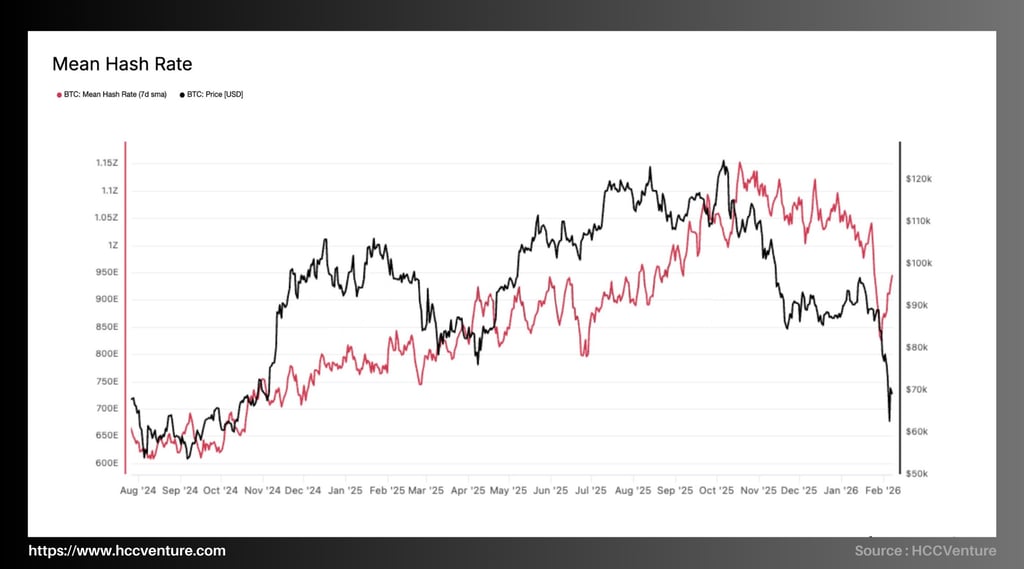

Mean Hash Rate (7-day SMA) phản ánh trực tiếp mức độ bảo mật và cường độ đầu tư vốn của hệ sinh thái khai thác Bitcoin. Dữ liệu mới nhất cho thấy hashrate trung bình đang dao động quanh vùng ~930–960 EH/s sau khi điều chỉnh từ đỉnh lịch sử ~1,15 ZH/s (1.150 EH/s). So với đáy cục bộ tháng 8/2024 (~610 EH/s), hashrate đã tăng hơn 50%, xác nhận xu hướng mở rộng cấu trúc dài hạn của mạng lưới vẫn duy trì bất chấp biến động giá ngắn hạn.

Trong bối cảnh giá BTC vừa trải qua pha điều chỉnh mạnh từ vùng đỉnh trên 120.000 USD xuống dưới 70.000 USD trước khi hồi phục, việc hashrate duy trì ở mức cao lịch sử cho thấy cấu trúc cung – đặc biệt từ phía miner – không xuất hiện hiện tượng capitulation diện rộng. Điều này mang ý nghĩa nền tảng quan trọng đối với tính bền vững của chu kỳ.

Trong lịch sử, hashrate thường phản ứng với giá theo độ trễ 1–3 tháng. Tuy nhiên giai đoạn hiện tại cho thấy sự lệch pha rõ rệt khi giá điều chỉnh mạnh trong khi hashrate chỉ giảm nhẹ. So sánh với chu kỳ 2022:

Năm 2022: khi giá giảm ~75%, hashrate từng sụt hơn 25% do miner capitulation.

Hiện tại: giá điều chỉnh >30% nhưng hashrate chỉ giảm ~15% từ đỉnh.

Điều này cho thấy cấu trúc chi phí khai thác hiện nay đã được tối ưu hơn đáng kể. Các miner quy mô lớn đã tái cấu trúc nợ và nâng cấp máy móc, giúp điểm hòa vốn thấp hơn so với chu kỳ trước.

Mean Hash Rate duy trì quanh vùng 930–960 EH/s sau khi đạt đỉnh lịch sử 1,15 ZH/s xác nhận rằng mạng lưới Bitcoin vẫn đang ở trạng thái bảo mật và đầu tư hạ tầng cao nhất từ trước đến nay. Mặc dù giá đã trải qua điều chỉnh mạnh, sự suy giảm hashrate chỉ mang tính kỹ thuật và không phản ánh hiện tượng capitulation quy mô lớn. So với chu kỳ 2022, cấu trúc hiện tại ổn định hơn rõ rệt.

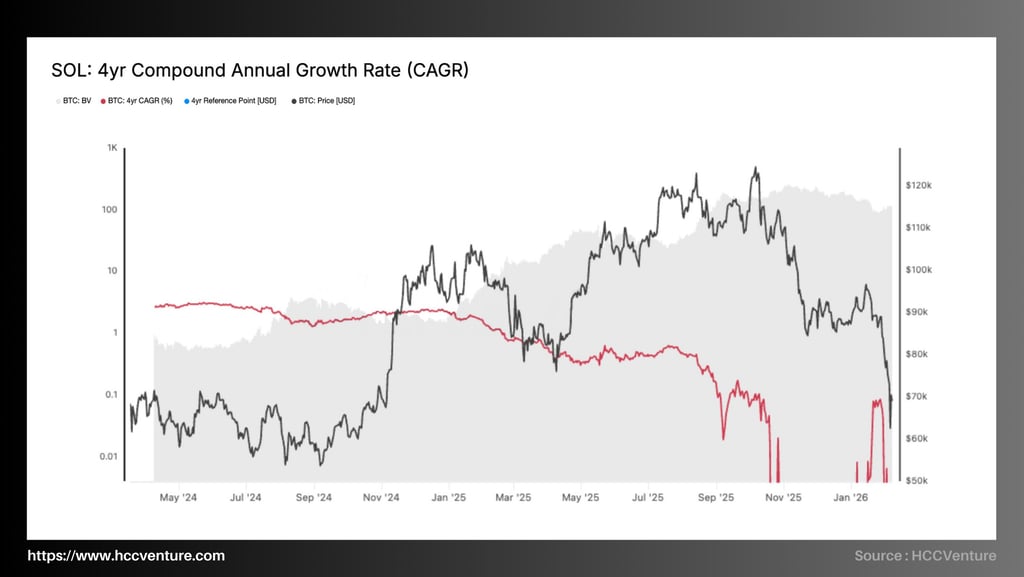

4-Year Compound Annual Growth Rate (CAGR) của Bitcoin phản ánh tốc độ tăng trưởng kép trung bình hàng năm trong chu kỳ 4 năm – khung thời gian tương ứng với cấu trúc halving. Sau nhịp điều chỉnh giá từ vùng ~120.000 USD xuống khu vực ~65.000–70.000 USD, 4Y CAGR dao động quanh 0–0,1, thấp nhất kể từ đáy chu kỳ 2022–2023. So với giai đoạn tăng trưởng cao nhất của chu kỳ hiện tại, tốc độ tăng trưởng kép đã giảm hơn 95%, xác nhận sự chuyển pha rõ rệt từ trạng thái mở rộng sang trạng thái co hẹp chu kỳ.

Từ quý III/2025, chỉ số này giảm nhanh về dưới 1,0, sau đó xuyên thủng ngưỡng 0,5 và đến cuối năm 2025 đã có thời điểm xuống dưới 0. Điều này đồng nghĩa với việc giá BTC tại thời điểm hiện tại không còn cao hơn mức giá cách đây 4 năm theo tốc độ tăng trưởng trung bình lịch sử.

Cấu trúc đang lặp lại mô hình giá giảm từ ~120.000 USD về ~65.000 USD (giảm gần 45%), trong khi 4Y CAGR co hẹp về mức trung tính. Điều này cho thấy phần lớn tăng trưởng chu kỳ đã được hấp thụ và định giá lại.

Khi giá điều chỉnh sâu về vùng 65.000 USD, CAGR phản ứng gần như tức thì do công thức tính toán dựa trên log-return 4 năm. Điều này có nghĩa:

Nếu giá không phục hồi mạnh, CAGR sẽ tiếp tục duy trì ở vùng thấp.

Nếu giá tái thiết lập vùng >90.000–100.000 USD, CAGR sẽ nhanh chóng hồi phục về >0,5–1,0.

Hiện tại, cấu trúc dữ liệu cho thấy thị trường đang trong giai đoạn tái định giá tăng trưởng, tương tự các giai đoạn nén chu kỳ trước khi hình thành đáy trung hạn.

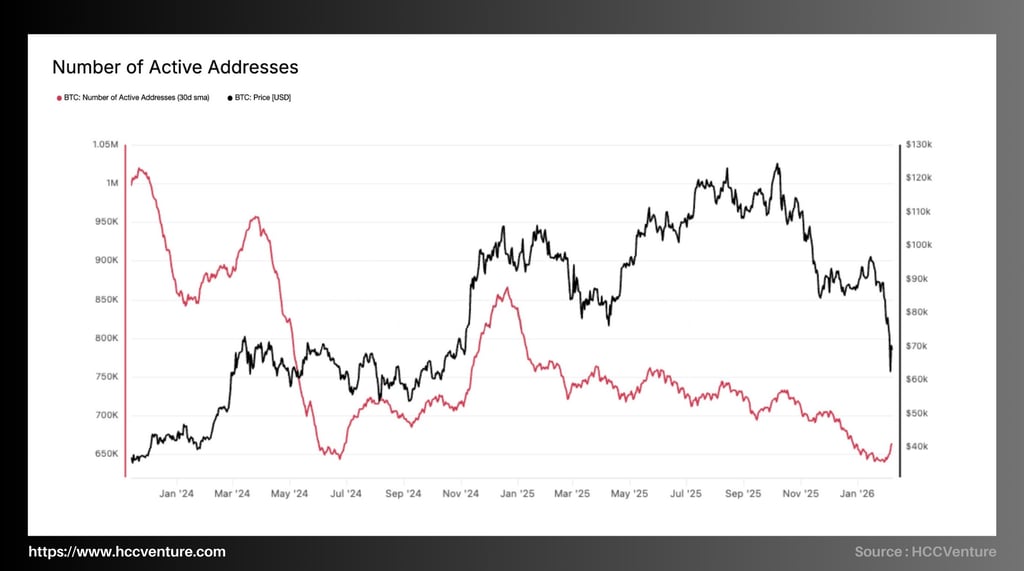

Trong khi giá BTC đã điều chỉnh từ vùng đỉnh ~120.000 USD về quanh ~65.000–70.000 USD (giảm xấp xỉ 45%), số lượng địa chỉ hoạt động giảm hơn 35% so với đỉnh đầu năm 2025 (~850.000–880.000 địa chỉ). Điều này xác nhận rõ ràng trạng thái suy yếu cấu trúc cầu on-chain và sự co hẹp đáng kể trong mức độ tương tác mạng lưới.

Trong giai đoạn đầu năm 2024, Active Addresses duy trì trên 1.000.000 địa chỉ (30D SMA), phản ánh mức độ mở rộng mạng lưới mạnh mẽ song hành cùng pha tăng giá. Tuy nhiên, đến giữa năm 2024, chỉ số giảm nhanh về ~650.000 địa chỉ – tương đương mức giảm gần 40% chỉ trong vài tháng.

Từ cuối 2024 đến đầu 2025, khi giá phục hồi lên vùng 110.000–120.000 USD, Active Addresses tăng trở lại lên khoảng 850.000–870.000. Tuy nhiên, mức phục hồi này thấp hơn đáng kể so với đỉnh đầu 2024, cho thấy sự phân kỳ âm giữa giá và hoạt động mạng lưới.

Active Addresses đại diện cho số thực thể tham gia giao dịch trong mạng lưới. Khi chỉ số này giảm sâu trong bối cảnh giá điều chỉnh, điều đó phản ánh ba yếu tố chính:

Cầu giao dịch tự nhiên suy yếu.

Hoạt động đầu cơ giảm mạnh.

Thanh khoản on-chain bị thu hẹp.

Dữ liệu hiện tại cho thấy sự sụt giảm hoạt động mạng lưới xảy ra đồng thời với suy giảm khối lượng giao dịch spot và áp lực thanh lý trên thị trường futures. Điều này xác nhận rằng thị trường không chỉ giảm giá mà còn giảm mức độ tham gia thực tế. So với giai đoạn đỉnh 2021, khi Active Addresses vượt 1,2 triệu địa chỉ, mức hiện tại thấp hơn gần 50%. Điều đó cho thấy mức độ mở rộng chu kỳ hiện tại yếu hơn đáng kể về mặt tương tác mạng lưới.

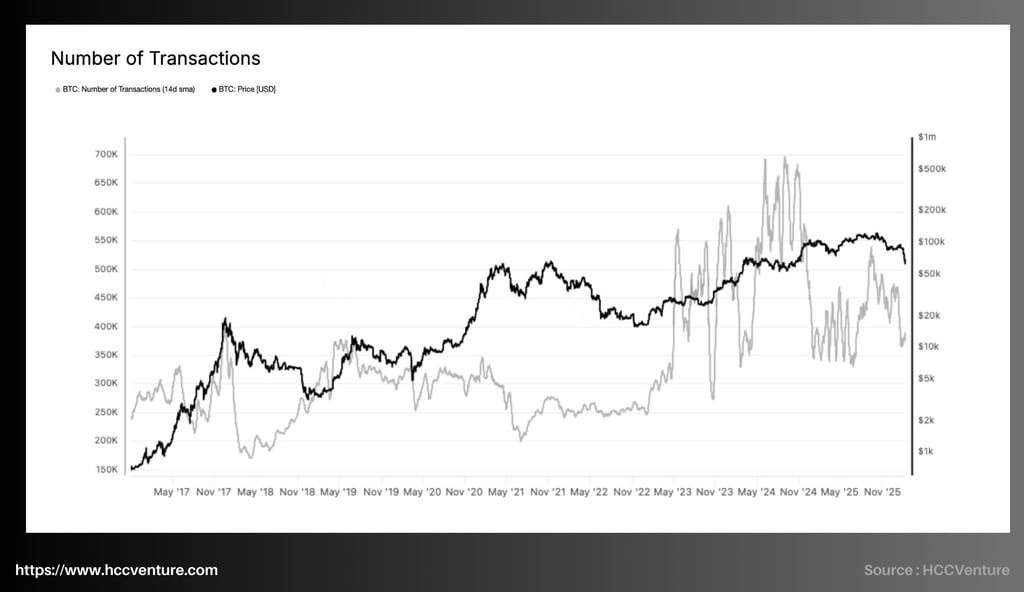

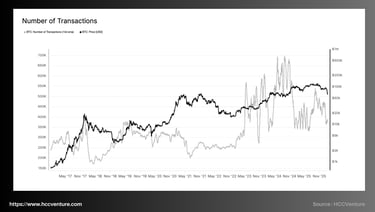

Chỉ số Number of Transactions (14D SMA) hiện dao động quanh 360.000–400.000 giao dịch/ngày, giảm khoảng 40–45% so với đỉnh lịch sử năm 2024 nhưng vẫn cao hơn đáng kể so với các đáy chu kỳ trước.

Trong pha mở rộng 2024, số giao dịch tăng mạnh trước khi giá đạt đỉnh, phản ánh dòng tiền đầu cơ, hoạt động inscription, Ordinals và nhu cầu chuyển tài sản gia tăng. Khi giá vượt 100.000 USD, số giao dịch đạt mức cao kỷ lục, xác nhận trạng thái quá nhiệt của mạng lưới.

Tuy nhiên, kể từ quý IV/2025, số giao dịch giảm liên tục song hành với sự điều chỉnh của giá. Không xuất hiện sự bùng nổ giao dịch trong nhịp giảm sâu gần đây, cho thấy thị trường không rơi vào trạng thái hoảng loạn cực đoan mà chủ yếu là pha co hẹp cầu.

So với các chu kỳ trước, mức giao dịch hiện tại vẫn duy trì nền cao hơn đáng kể. Điều này hàm ý rằng cơ sở người dùng dài hạn và hoạt động chuyển giá trị nền tảng vẫn được bảo toàn. Quan trọng hơn, mức giao dịch hiện tại vẫn cao hơn đáng kể so với các đáy lịch sử. Điều này khẳng định rằng mạng lưới Bitcoin đã đạt đến quy mô hoạt động bền vững hơn qua từng chu kỳ. Không có dấu hiệu suy yếu cấu trúc dài hạn của mạng lưới. Thay vào đó, đây là pha contraction tự nhiên sau đỉnh thanh khoản.

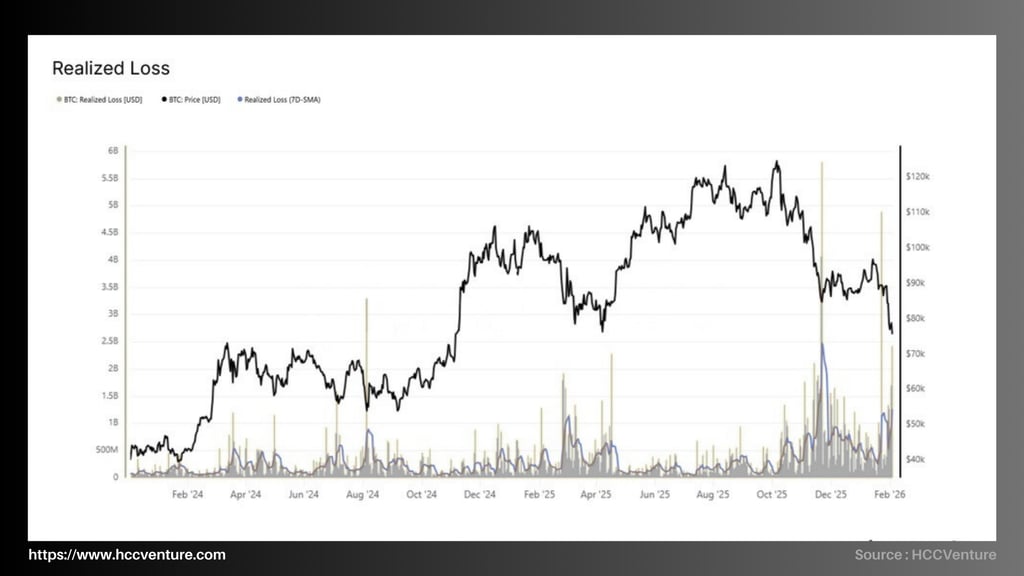

Dữ liệu cập nhật đến đầu tháng 02/2026 cho thấy Realized Loss (7D-SMA) đã tăng mạnh lên vùng 1,1–1,4 tỷ USD/ngày, trong khi các spike đơn lẻ ghi nhận vượt 5–6 tỷ USD trong những phiên biến động mạnh.

So với giai đoạn mở rộng 2024–đầu 2025, mức thua lỗ hiện thực hóa đã gia tăng rõ rệt, xác nhận thị trường đang bước vào pha tái phân phối cưỡng bức khi giá điều chỉnh từ vùng đỉnh ~120.000 USD về ~75.000–80.000 USD, tương đương mức giảm khoảng 35–40%. Quan sát chuỗi dữ liệu từ 2024 đến nay cho thấy:

Trong pha tăng giá mạnh cuối 2024, Realized Loss duy trì dưới 300–400 triệu USD/ngày, phản ánh môi trường lợi nhuận cao và hành vi chốt lời thay vì cắt lỗ.

Từ quý IV/2025, Realized Loss tăng dần lên 700–900 triệu USD/ngày khi giá bắt đầu suy yếu.

Đầu năm 2026, Realized Loss (7D-SMA) vượt 1,2 tỷ USD/ngày – mức cao nhất kể từ chu kỳ điều chỉnh 2022.

Nếu so với đáy chu kỳ 2022, khi Realized Loss từng đạt đỉnh trên 2–3 tỷ USD/ngày (sau sự kiện FTX), mức hiện tại thấp hơn khoảng 40–50%. Điều này cho thấy áp lực bán có tính hệ thống nhưng chưa đạt ngưỡng hoảng loạn cực đoan như các sự kiện sụp đổ mang tính cấu trúc.

BTC đã chính thức phá vỡ xuống dưới True Market Mean (~80.200 USD) sau khi không thể tái chiếm vùng Short-Term Holder Cost Basis (~94.500 USD). Cấu trúc định giá hiện tại xác nhận sự suy yếu có hệ thống, chuyển trạng thái thị trường từ pha điều chỉnh nông sang pha suy giảm mang tính cấu trúc tương tự giai đoạn đầu năm 2022.

Giá hiện giao dịch quanh vùng 75.000–78.000 USD, thấp hơn đường True Market Mean và chỉ còn cách vùng Realized Price (~55.800 USD) khoảng 20.000 USD. Biên định giá trung hạn đã được xác lập rõ ràng với trần kháng cự ở 80.200 USD và đáy cấu trúc ở 55.800 USD.

True Market Mean đại diện cho giá vốn trung bình của nguồn cung đang lưu hành thực sự, loại bỏ coin mất mát, coin thời Satoshi và coin khai thác sớm không lưu chuyển. Trong toàn bộ pha điều chỉnh 2024–2025, đường này đóng vai trò như trụ đỡ cuối cùng của cấu trúc giá.

Từ tháng 03/2024 đến 11/2025, mỗi lần giá tiếp cận True Market Mean đều xuất hiện lực cầu hấp thụ.

Hiện tại, giá đã phá vỡ xuống dưới 80.200 USD và không có phản ứng hồi phục đủ mạnh để tái chiếm lại cấu trúc này.

Sự kiện này xác nhận trạng thái suy giảm mang tính chu kỳ, tương đồng với thời điểm Q1/2022 khi BTC mất Realized Price trung hạn trước khi bước vào pha giảm sâu hơn. Khoảng cách giữa giá hiện tại (~76.000 USD) và STH Cost Basis (~94.500 USD) lên tới gần 18.000 USD, tương đương mức âm ~19%. Đây là mức chiết khấu lớn nhất của chu kỳ 2024–2026 tính đến hiện tại.

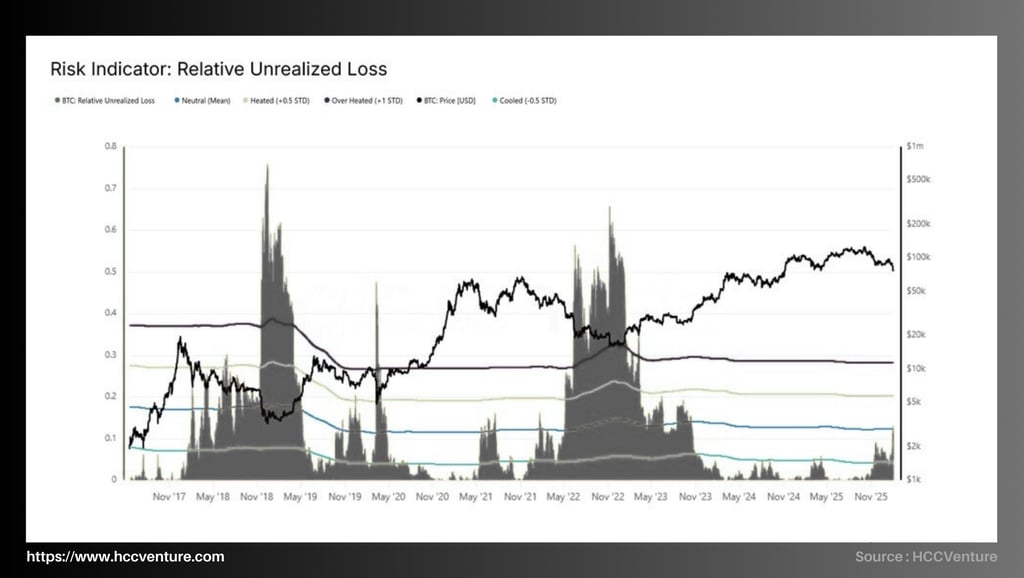

Relative Unrealized Loss (RUL) đã tăng lên trên mức trung bình chu kỳ dài hạn (~12%), xác nhận áp lực thua lỗ chưa hiện thực hóa đang gia tăng trong toàn hệ thống. Tuy nhiên, mức độ căng thẳng hiện tại vẫn thấp đáng kể so với các cực điểm lịch sử 2018 và 2022, khi chỉ số này tiến vào vùng 65%–75% vốn hóa thị trường.

BTC giao dịch quanh vùng 74.000–78.000 USD, trong khi Realized Price nằm quanh 55.800 USD. Điều này cho thấy dù áp lực đang tăng, thị trường vẫn chưa đạt trạng thái “dislocation” cực đoan từng ghi nhận ở các đáy chu kỳ trước.

Việc RUL vượt mean 12% xác nhận một lượng lớn nguồn cung đang nắm giữ ở mức giá vốn cao hơn giá giao ngay. Điều này đặc biệt liên quan đến nhóm Short-Term Holders đã mua trong vùng 90.000–110.000 USD.

Về mặt thống kê, các mức RUL trên +1 độ lệch chuẩn (~30%) thường đánh dấu giai đoạn bán tháo tăng tốc. Hiện tại, chỉ số này vẫn dưới ngưỡng đó. Như vậy, thị trường đang trong pha gia tăng áp lực nhưng chưa đạt trạng thái “exceptional dislocation”. Trong các chu kỳ trước, việc tiến gần hoặc chạm Realized Price mới đi kèm với RUL ở mức cực hạn.

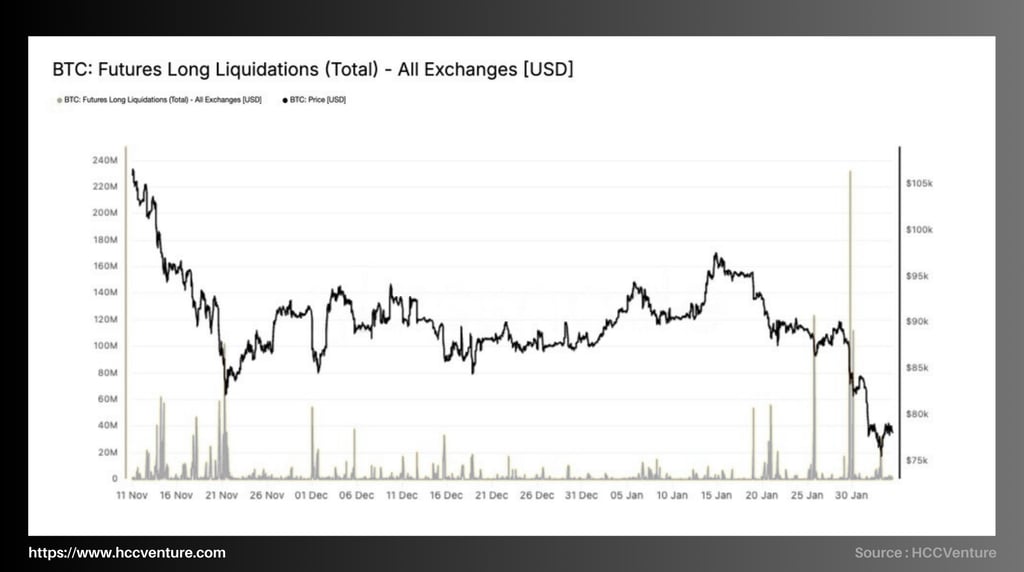

Thị trường phái sinh cho thấy một đợt thanh lý vị thế Long (long liquidations) lớn nhất trong toàn bộ nhịp điều chỉnh hiện tại vừa diễn ra, với tổng giá trị thanh lý trên toàn bộ các sàn vượt mốc 230–250 triệu USD trong một phiên, đánh dấu mức cao nhất kể từ khi BTC bắt đầu suy yếu từ vùng 98.000 USD xuống khu vực giữa 70.000 USD.

Trong suốt tháng 11 và phần lớn tháng 12, thanh lý Long duy trì ở mức thấp, trung bình chỉ dao động 10–30 triệu USD mỗi phiên, mặc dù giá không thể tạo đỉnh mới bền vững. Điều này cho thấy:

Đòn bẩy được tái xây dựng dần trong bối cảnh spot volume suy yếu.

Funding rate giữ trạng thái trung tính đến dương nhẹ.

Open Interest tích lũy trở lại trong môi trường cầu giao ngay không đủ mạnh.

Sự mất cân bằng này tạo điều kiện cho một cú sốc thanh khoản khi giá phá vỡ cấu trúc hỗ trợ ngắn hạn quanh 90.000 USD và sau đó là 85.000 USD. Trong phiên giảm mạnh gần nhất, tổng Long Liquidations in USD đạt trên 230 triệu USD, mức cao nhất trong toàn bộ nhịp điều chỉnh này và tiệm cận các spike ghi nhận trong các pha rơi mạnh 2023–2024.

So với giai đoạn thấp nhất trước đó trong chu kỳ hiện tại (khi thanh lý chỉ vài triệu USD mỗi ngày), mức hiện tại cao hơn hơn 10 lần. Điều này xác nhận thị trường đã chuyển từ pha suy yếu thụ động sang pha deleveraging cưỡng bức chủ động.

Đánh giá thị trường từ chúng tôi

Bitcoin đã chính thức bước vào một regime phòng thủ trung hạn sau khi đánh mất ngưỡng True Market Mean quanh 80.200 USD, đồng thời thất bại nhiều lần trong việc tái chiếm cost basis của Short-Term Holders (STH) quanh 94.500 USD. Diễn biến này xác nhận sự suy yếu cấu trúc đã tích lũy từ cuối quý IV, khi lợi nhuận chưa thực hiện (unrealized gains) co hẹp và realized losses gia tăng mạnh trong nhịp giảm về vùng thấp 70.000 USD.

True Market Mean (~80.200 USD) đại diện cho cost basis tổng hợp của nguồn cung đang lưu hành tích cực, loại trừ coin mất hoặc không hoạt động dài hạn. Trong toàn bộ giai đoạn điều chỉnh nông trước đó, ngưỡng này đóng vai trò hỗ trợ cấu trúc quan trọng.

Việc giá phá vỡ dứt khoát xuống dưới 80.200 USD xác nhận nguồn cung hoạt động hiện đang chịu lỗ, động lực tích lũy trung hạn suy yếu và thị trường chuyển từ nén biên độ sang pha giảm mở rộng. So với mức đỉnh chu kỳ trên 120.000 USD, giá hiện tại thấp hơn hơn 35%, và chỉ còn cách Realized Price (~55.800 USD) khoảng 15.000–20.000 USD. Điều này cho thấy biên độ phòng thủ đang thu hẹp.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Data : Glassnode

Tổng hợp và phân tích bởi HCCVenture

Tham gia tổ chức HCCVenture tại đây : https://link3.to/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.