Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích on-chain tuần 44/2025: Stablecoin đang bùng nổ, vị thế của USD

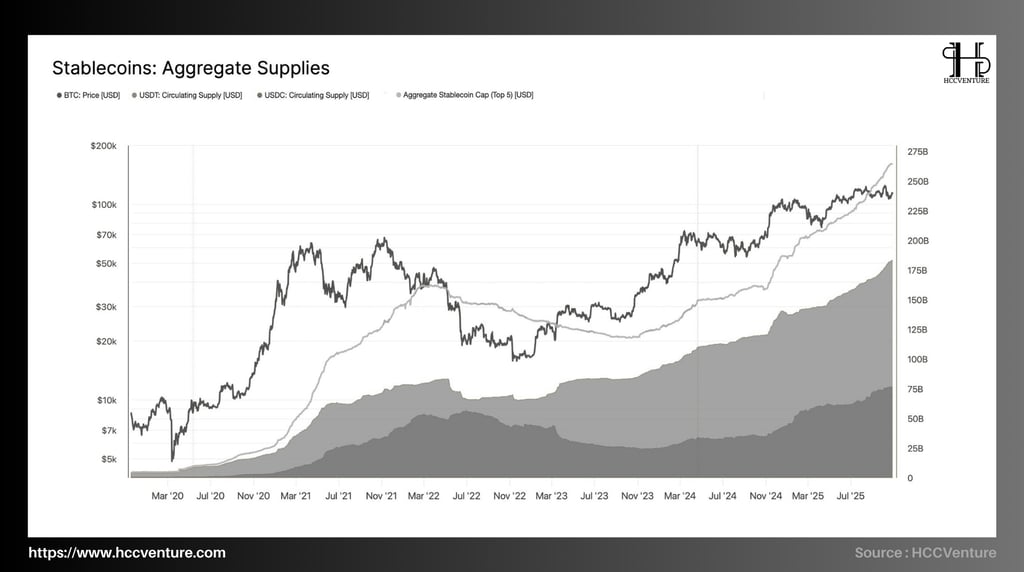

Stablecoin – cơ sở hạ tầng thanh khoản trung tâm của toàn bộ thị trường phi tập trung. Trong bối cảnh nhu cầu stablecoin ngày càng tăng, nguồn cung Stablecoin đã đạt hơn 300 tỷ USD, tương đương mức cao nhất trong lịch sử.

ON-CHAINPHÂN TÍCH

11/3/202521 phút đọc

Tóm tắt tình hình

Tổng giá trị lưu hành của nhóm Stablecoin hàng đầu (USDT, USDC, DAI, FDUSD, TUSD) đạt 265 tỷ USD, tăng hơn 40% so với cùng kỳ năm ngoái. Riêng USDT chiếm gần 70% thị phần, tiếp tục củng cố vị thế dẫn đầu về thanh khoản trên các sàn giao dịch tập trung.

Khối lượng giao dịch trung bình 7 ngày của USDT và USDC lần lượt đạt hơn 420.000 và 310.000 giao dịch/ngày, mức cao kỷ lục kể từ năm 2021. Sự tăng trưởng này phản ánh vai trò ngày càng mở rộng của Stablecoin trong các ứng dụng phi tập trung (DeFi), giao dịch phái sinh và chuyển tiền xuyên biên giới.

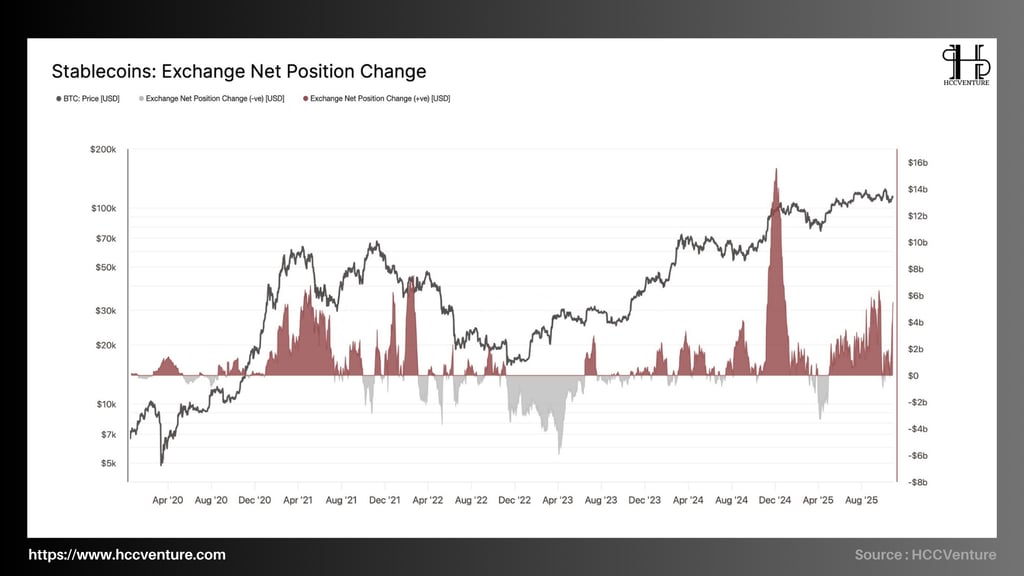

Dữ liệu ghi nhận dòng vốn ròng tích cực vào sàn giao dịch tăng hơn 8 tỷ USD trong quý 3/2025, cho thấy các nhà đầu tư đang chuẩn bị thanh khoản cho một chu kỳ mua mới. Đây là một tín hiệu tích cực bởi lịch sử cho thấy các đợt tích lũy Stablecoin lớn trên sàn giao dịch thường diễn ra trước sự phục hồi của Bitcoin từ 1-2 tháng.

Chỉ báo Tỷ lệ Cung ứng Stablecoin hiện đang giảm xuống mức -2,1, tương đương với đáy của các đợt phục hồi mạnh mẽ trong năm 2020 và 2023. Điều này cho thấy sức mua của Stablecoin đang ở mức tương đối cao, hay nói cách khác, lượng tiền “chờ đợi bên ngoài” trong hệ thống đủ lớn để kích hoạt đợt bơm thanh khoản tiếp theo khi niềm tin thị trường trở lại.

Phân tích các chỉ số on-chain

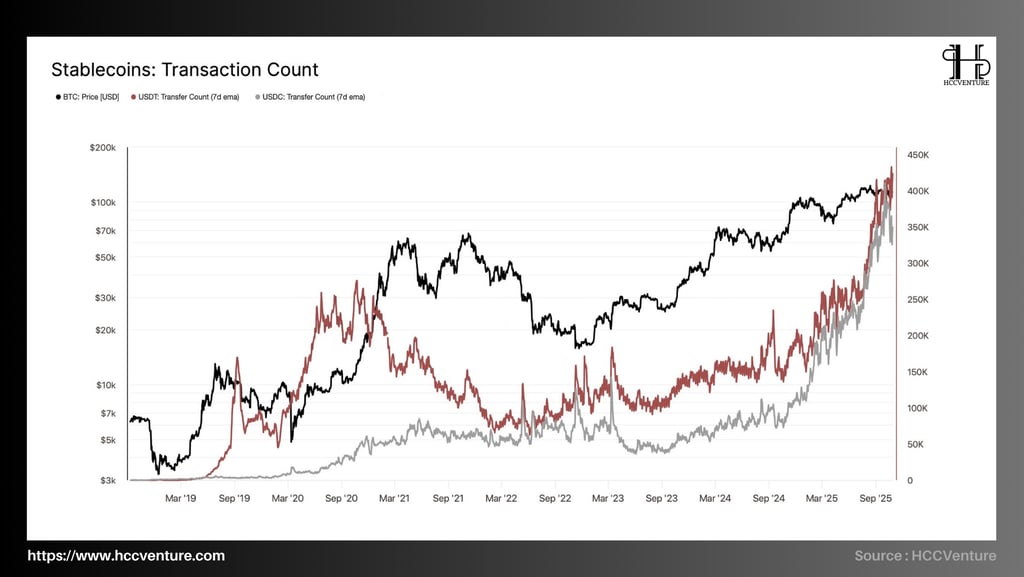

Hoạt động giao dịch stablecoin đang bùng nổ theo đúng nghĩa đen. Số lượng giao dịch USDT (7D-EMA) đang tăng đều đặn lên khoảng 420–450 nghìn giao dịch/ngày, trong khi USDC ở mức khoảng 270–320 nghìn giao dịch/ngày—cả hai đều cao hơn nhiều so với mức đỉnh năm 2021.

Sự đồng bộ của hai stablecoin lớn nhất khẳng định nhu cầu USD trên chuỗi đang tăng trưởng đều đặn, không bị gián đoạn bởi các đợt điều chỉnh của BTC. Trong bối cảnh lượng Bitcoin tự do lưu hành thấp do LTH kiểm soát, thanh khoản nội sinh từ stablecoin trở thành đòn bẩy để khuếch đại bất kỳ dòng tiền giao ngay/ETF nào quay trở lại.

Quan sát chuỗi thời gian từ năm 2019 đến nay cho thấy đường USDT (màu xanh) và đường USDC (màu xám) đều bước vào giai đoạn tăng trưởng theo cấp số nhân kể từ cuối năm 2024. Trong đó:

USDT đã vượt mốc 300.000 giao dịch/ngày từ quý 1 năm 2025 và tiếp tục mở rộng lên ~4,2–4,5×10⁵ giao dịch/ngày gần đây.

USDC tăng dần từ mức cơ sở 70–120.000 giao dịch/ngày vào đầu năm 2024 lên ~2,7–3,2×10⁵ giao dịch/ngày.

Độ dốc của hai đường 7D-EMA hầu như không giảm, cho thấy đây không phải là những “đợt tăng đột biến” ngắn hạn mà là cơ sở nhu cầu sử dụng thực tế. Trong chu kỳ 2020–2021, khối lượng giao dịch USDT chủ yếu dao động ở mức ~200–300.000 giao dịch/ngày; trong khi USDC chỉ đạt ~80–120 nghìn giao dịch/ngày. Hiện tại, cả hai đều đã đồng thời vượt qua mức đỉnh trước đó 40%, đạt hơn 2 lần, cho thấy cơ sở thanh khoản lớn hơn và đa dạng hơn.

Xét về chu kỳ, đợt tăng giá bền vững của Bitcoin luôn đi kèm với sự mở rộng hoạt động của stablecoin (2019→2021, 2023→2025). Điểm khác biệt trong chu kỳ này là USDC đã tăng tốc mạnh mẽ cùng với USDT, ngụ ý sự tham gia ngày càng tăng của các tổ chức/fintech cùng với dòng vốn bán lẻ toàn cầu.

Thanh khoản trên chuỗi do stablecoin dẫn đầu đang ở trạng thái mạnh nhất trong chu kỳ và là một biến số quan trọng cho đợt tăng giá tiếp theo của Bitcoin. Việc USDT và USDC đều đạt mức đỉnh lịch sử về khối lượng giao dịch cho thấy nhu cầu USD trên chuỗi được duy trì và đa dạng, trong khi nguồn cung BTC khả dụng bị hạn chế và đòn bẩy phái sinh đã được thiết lập lại.

Tính đến tháng 10 năm 2025, USDT tiếp tục thống trị với vốn hóa lưu hành khoảng 180 tỷ đô la, chiếm gần 67% tổng thị phần stablecoin. USDC, sau đợt điều chỉnh mạnh vào năm 2023, đã có sự phục hồi ấn tượng và hiện đạt 62 tỷ đô la, tăng hơn 40% so với cùng kỳ năm trước. Đáng chú ý, tốc độ tăng trưởng nguồn cung stablecoin trong năm 2025 trung bình đạt 2,5-3% mỗi tháng, tương đương khoảng 5-7 tỷ đô la dòng vốn ròng mới được bơm vào hệ thống tiền điện tử.

So với mức đáy thanh khoản vào năm 2022 - khi tổng vốn hóa stablecoin chỉ dao động quanh mức 125 tỷ đô la, nguồn cung hiện tại đã tăng hơn gấp đôi, phản ánh rõ nét sự trở lại của vốn tổ chức, đặc biệt là thông qua các sản phẩm ETF, kho bạc token hóa và giao dịch stablecoin xuyên chuỗi.

Trong chu kỳ 2019–2021, khi tổng vốn hóa stablecoin tăng từ 25 tỷ đô la lên 150 tỷ đô la, giá Bitcoin đã tăng hơn 2.000%, từ 3.000 đô la lên 69.000 đô la. Chu kỳ hiện tại đang cho thấy một quỹ đạo tương tự, nhưng với dòng vốn đổ vào lớn hơn và tốc độ mở rộng ổn định hơn. Đặc biệt, khi tỷ lệ giữa vốn hóa stablecoin và vốn hóa thị trường BTC (Tỷ lệ cung stablecoin - SSR) tiếp tục giảm, điều này phản ánh khả năng mua BTC bằng stablecoin ngày càng tăng — một tín hiệu rõ ràng về sự tăng trưởng giá.

Hiện tại, tổng nguồn cung stablecoin tiếp tục tăng đều đặn bất chấp sự điều chỉnh tạm thời của giá Bitcoin. Điều này cho thấy áp lực bán đang suy yếu, trong khi sức mua tiềm năng từ stablecoin vẫn đang tích lũy. Hành vi này tương tự như mô hình của một giai đoạn tái tích lũy trước khi bước vào giai đoạn tăng trưởng mạnh — tương tự như chu kỳ 2020–2021.

Tổng nguồn cung stablecoin toàn cầu hiện đạt khoảng 300 tỷ USD, tăng hơn 22% so với cùng kỳ năm 2024, cho thấy thanh khoản trong hệ sinh thái tiền điện tử đã phục hồi mạnh mẽ. Cụ thể, USDT chiếm 71% tổng nguồn cung, USDC chiếm 18%, phần còn lại thuộc về DAI, FDUSD và PYUSD.

Nửa cuối năm 2025 đánh dấu sự thay đổi sâu sắc trong dòng vốn stablecoin trên các sàn giao dịch tập trung (CEX). Chỉ số Thay đổi Vị thế Nợ trên Sàn giao dịch - phản ánh lượng stablecoin ròng được nạp hoặc rút khỏi sàn - đã ghi nhận mức tăng trưởng ổn định kể từ quý 2 năm 2024 và bứt phá mạnh mẽ trong quý 3 năm 2025. Tổng lượng stablecoin ròng nạp vào sàn đạt +12 tỷ USD trong 30 ngày qua, tương đương với quy mô lớn nhất kể từ đầu năm 2021 - thời điểm thị trường bước vào giai đoạn tăng trưởng parabol của Bitcoin.

So sánh dữ liệu lịch sử, các giai đoạn "dòng tiền đổ vào" stablecoin mạnh mẽ (khu vực màu xanh lam trên biểu đồ) luôn trùng với giai đoạn định giá lại tăng giá của Bitcoin.

Tháng 12 năm 2020 – Tháng 4 năm 2021: lượng tiền gửi stablecoin ròng trung bình từ +5 đến +7 tỷ USD/tháng.

Tháng 1 năm 2024 – Tháng 3 năm 2024: dòng tiền đổ vào đạt +8 tỷ USD.

Hiện tại (Tháng 10 năm 2025): dòng tiền đổ vào ròng vượt quá +14 tỷ USD, thiết lập mức cao mới.

Lượng rút stablecoin khỏi các sàn giao dịch – thường báo hiệu giai đoạn tích lũy hoặc điều chỉnh. Ví dụ: Quý 2 năm 2022 ghi nhận dòng tiền rút ra -6 tỷ USD, kèm theo sự sụt giảm mạnh của Bitcoin từ 47.000 USD xuống còn 17.000 USD. Dữ liệu hiện tại hoàn toàn trái ngược với bối cảnh đó, khi vốn stablecoin đang quay trở lại thị trường với cường độ cao nhất kể từ năm 2021.

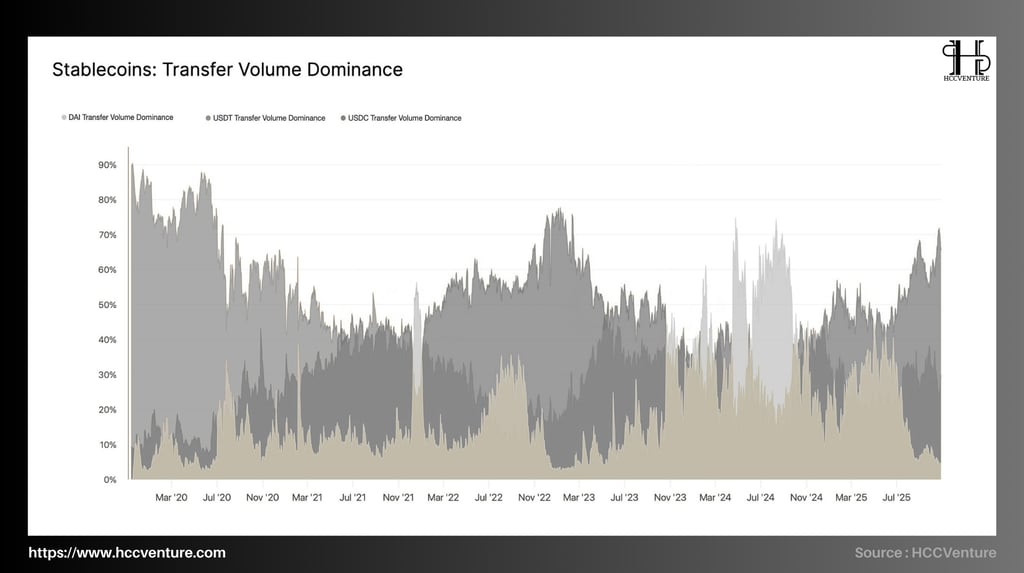

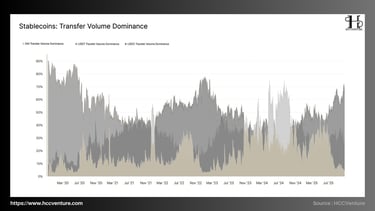

Chỉ số Chiếm Ưu Thế Khối Lượng Chuyển Giao Stablecoin đo lường tỷ lệ khối lượng chuyển giao của từng stablecoin so với tổng khối lượng stablecoin đang lưu hành trên mạng lưới. Ba đại diện chính được quan sát là USDT (Tether), USDC (Circle) và DAI (MakerDAO).

Chỉ số này đóng vai trò là một chỉ báo thanh khoản, phản ánh dòng vốn trên thị trường tiền điện tử, đặc biệt khi các stablecoin này là cầu nối thanh khoản chính cho cả sàn giao dịch tập trung (CEX) và sàn giao dịch phi tập trung (DEX).

Từ đầu năm 2020 đến cuối năm 2025, dữ liệu on-chain ghi nhận USDT luôn chiếm ưu thế về tỷ lệ giao dịch tuyệt đối, với giai đoạn đỉnh điểm vào đầu năm 2020 đạt hơn 90% tổng khối lượng giao dịch stablecoin. Tuy nhiên, xu hướng này sẽ dần thay đổi khi USDC và DAI mở rộng thị phần, đặc biệt là trong giai đoạn 2022–2024, khi thị trường DeFi phục hồi mạnh mẽ và nhu cầu về thanh khoản minh bạch tăng lên.

USDT: Duy trì vị thế dẫn đầu với thị phần dao động quanh mức 55–70% trong năm 2024, phục hồi lên khoảng 72% trong quý 4/2025, tương ứng với giai đoạn Bitcoin tiến gần đến vùng giá 110.000–115.000 USD.

USDC: Sau khi chiếm 35–40% trong giai đoạn thanh khoản DeFi mở rộng vào cuối năm 2022, thị phần giao dịch của USDC sẽ giảm xuống còn 25–28% vào giữa năm 2025, phản ánh sự thu hẹp của dòng vốn pháp định khi các sàn giao dịch quốc tế chuyển trọng tâm sang USDT.

DAI: Khối lượng giao dịch dao động quanh mức 5–10%, tăng nhẹ khi thị trường ổn định, thể hiện vai trò của DAI như một lớp thanh khoản tự chủ trong các hệ thống phi tập trung.

Hiện tại, khối lượng giao dịch của USDT đã vượt quá 70%, đang tiến gần đến đỉnh điểm được thiết lập trong chu kỳ tăng trưởng năm 2021. Điều này cho thấy dòng vốn chảy vào thị trường mang tính đầu cơ cao, do các nhà đầu tư ưu tiên các đồng tiền ổn định (stablecoin) có tính thanh khoản toàn cầu và ít ràng buộc pháp lý.

Nếu duy trì tốc độ tăng trưởng hiện tại, khối lượng giao dịch stablecoin có thể đạt mức cao kỷ lục trong quý 1 năm 2026, với USDT chiếm hơn 75% tổng khối lượng, qua đó hỗ trợ đáng kể đà tăng trưởng của Bitcoin và thị trường tài sản kỹ thuật số nói chung.

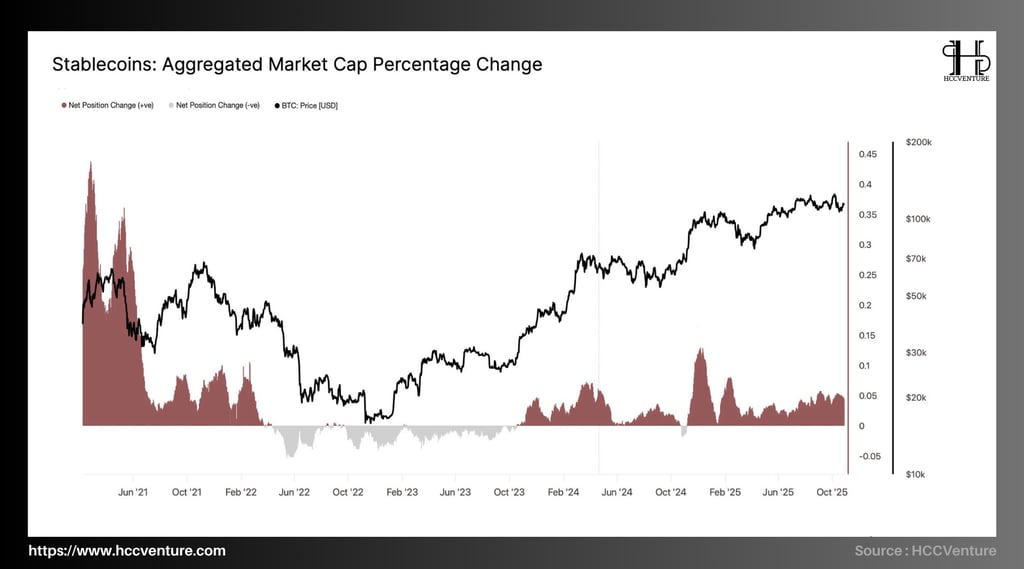

Tỷ lệ Thay đổi Vốn hóa Thị trường Tổng hợp phản ánh tỷ lệ phần trăm thay đổi trong tổng vốn hóa thị trường của các đồng tiền ổn định chính (USDT, USDC, DAI, TUSD, BUSD, v.v.) theo thời gian. Đây là một trong những chỉ số nhạy cảm nhất để đo lường dòng thanh khoản vào hoặc ra khỏi thị trường tiền điện tử, từ đó có mối tương quan trực tiếp với biến động giá của Bitcoin và các tài sản rủi ro.

Trong bối cảnh vĩ mô hiện tại (cuối năm 2025), stablecoin đóng vai trò là công cụ lưu trữ thanh khoản và trung gian đầu tư giữa tiền pháp định và tài sản kỹ thuật số. Do đó, biến động vốn hóa stablecoin không chỉ phản ánh tâm lý thị trường mà còn là chỉ báo sớm về chu kỳ mở rộng hoặc thu hẹp thanh khoản toàn cầu trong hệ sinh thái tiền điện tử.

Giai đoạn 2021: Thị trường chứng kiến mức tăng trưởng vốn hóa stablecoin kỷ lục, đạt mức tăng ròng hơn 0,45 (tương đương hơn +45%) khi USDT, USDC và BUSD đồng loạt mở rộng nguồn cung trong thời kỳ bùng nổ của DeFi và NFT.

Giai đoạn 2022 – 2023: Sau sự sụp đổ của Terra-LUNA và cuộc khủng hoảng thanh khoản toàn cầu, chỉ số đã ghi nhận sự sụt giảm mạnh, với mức giảm vốn hóa ổn định quanh mức -0,05 đến -0,1, tương ứng với việc rút ròng hàng chục tỷ USD khỏi hệ sinh thái.

Giai đoạn phục hồi 2024 – 2025: Từ quý 2 năm 2024, chỉ số tăng trưởng tích cực trở lại và duy trì ổn định quanh mức +0,05 đến +0,15, cho thấy sự trở lại rõ ràng của dòng vốn mới. Đặc biệt, sự tăng trưởng mạnh mẽ trong Quý 4/2024 và Quý 1/2025, khi tổng vốn hóa stablecoin tăng hơn 35 tỷ USD chỉ trong 3 tháng.

Sự tăng trưởng đồng đều của nhiều stablecoin cho thấy dòng vốn mới đang đến từ cả hai phía — tổ chức và cá nhân, thay vì chỉ tập trung vào đầu cơ ngắn hạn như trong các chu kỳ trước. Đây là tín hiệu cho thấy cấu trúc thị trường ổn định và trưởng thành hơn, với thanh khoản phi tập trung hơn và khả năng hấp thụ vốn cao hơn.

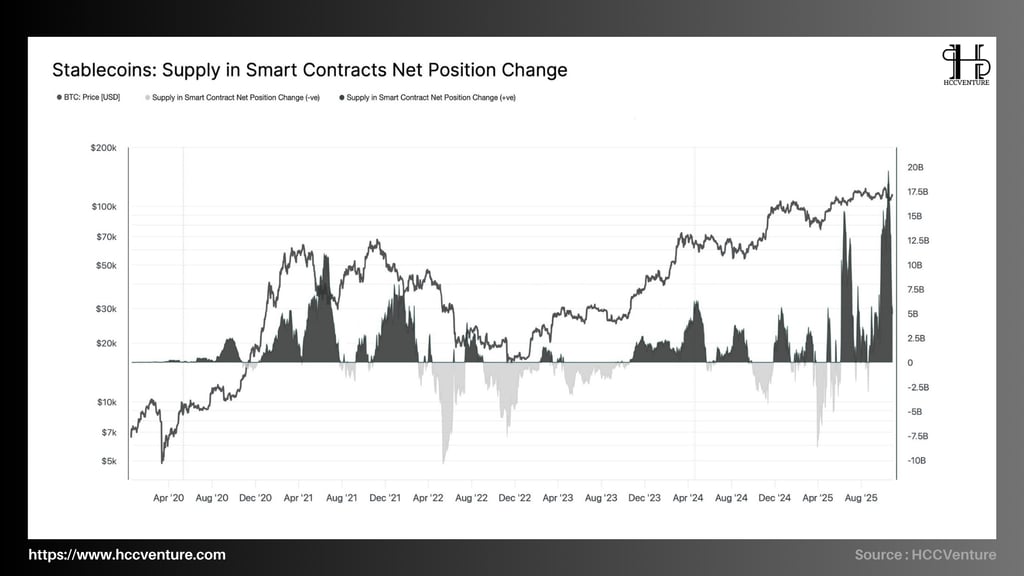

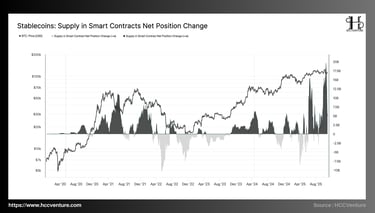

Nguồn cung Stablecoin trong Hợp đồng Thông minh Thay đổi Vị thế Ròng phản ánh lượng stablecoin (USDT, USDC, DAI, v.v.) được nạp ròng vào hoặc rút ròng khỏi các hợp đồng thông minh trên các nền tảng phi tập trung như Ethereum, Arbitrum, Polygon hoặc các EVM Lớp 2 khác.

Đây là một thước đo quan trọng để đánh giá mức độ hoạt động và thanh khoản chảy vào hệ sinh thái DeFi, từ đó gián tiếp phản ánh sự tự tin và mức độ sẵn sàng chấp nhận rủi ro của các nhà đầu tư trên thị trường tiền điện tử nói chung.

Khi lượng stablecoin được nạp ròng (màu xanh lam) tăng mạnh, điều này cho thấy dòng tiền đang chảy trở lại thị trường, sẵn sàng tham gia vào các hoạt động canh tác lợi nhuận, cho vay, đặt cược hoặc mua tài sản kỹ thuật số. Ngược lại, các giai đoạn rút ròng (màu xám) thể hiện tâm lý phòng thủ hoặc thoái vốn, thường đi kèm với các đợt điều chỉnh giá Bitcoin mạnh.

Đáng chú ý, các đỉnh tiền gửi ròng gần đây có quy mô ổn định hơn trước, phản ánh cấu trúc thị trường trưởng thành hơn - dòng vốn được phân bổ đều giữa các giao thức cho vay, DEX, lợi nhuận ổn định và không còn mang tính đầu cơ như trong chu kỳ năm 2021.

Sự gia tăng lượng tiền gửi stablecoin ròng vào hợp đồng thông minh trong năm 2025 cho thấy sự phục hồi mạnh mẽ của hệ sinh thái DeFi sau hơn hai năm suy giảm. Một số yếu tố đáng chú ý trong cơ cấu dòng vốn hiện tại bao gồm:

Lợi nhuận từ các tổ chức: Các quỹ và tổ chức quản lý tài sản kỹ thuật số đã tăng cường cung cấp thanh khoản trên Aave, MakerDAO và các giao thức mới như Ethena hoặc Curve 2.0.

Sự phát triển của các nền tảng Lớp 2: Hầu hết các dòng tiền stablecoin mới được gửi vào Arbitrum, Base và Optimism, phản ánh xu hướng chuyển dịch vốn sang các mạng lưới có chi phí giao dịch thấp.

Sự ổn định của lợi suất thực: Lợi suất DeFi hiện ở mức 4–6%/năm, thấp hơn so với năm 2021 nhưng ổn định hơn và được hỗ trợ bởi dòng tiền stablecoin "tự nhiên" (lợi suất thực), thay vì phần thưởng lạm phát token.

Về mặt cấu trúc, dòng tiền stablecoin đang chuyển từ "phòng thủ" sang "đầu tư chủ động", trong khi nguồn cung trên các sàn giao dịch đang giảm, phản ánh rằng nguồn vốn đang bị khóa trong các hoạt động mang lại lợi suất thực tế thay vì đầu cơ ngắn hạn.

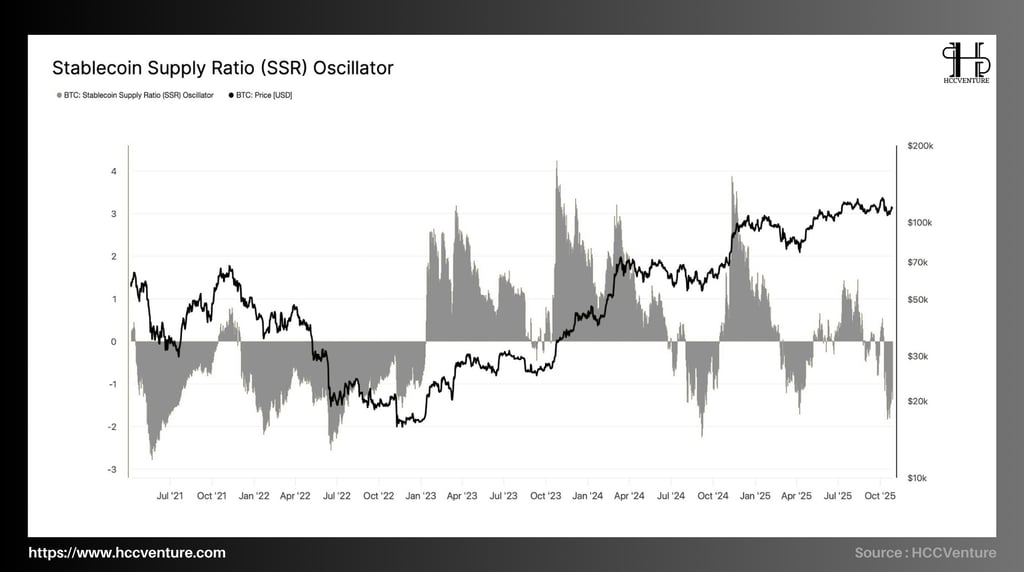

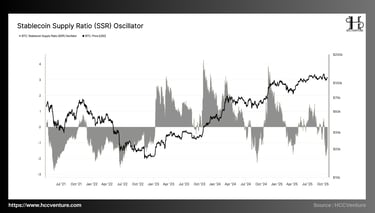

Tỷ lệ Nguồn cung Stablecoin (SSR) là một trong những chỉ số cốt lõi trong phân tích thanh khoản trên thị trường tiền điện tử, đặc biệt khi đánh giá sức mua tiềm năng của stablecoin so với Bitcoin. Chỉ số này đo lường tỷ lệ giữa nguồn cung Bitcoin đang lưu hành và tổng vốn hóa của stablecoin, từ đó phản ánh mức độ “nhiên liệu thanh khoản” sẵn sàng chuyển đổi thành nhu cầu mua Bitcoin.

Dữ liệu mới nhất cho thấy Chỉ báo SSR đang dao động quanh mức -2, mức thấp nhất kể từ giữa năm 2022. Trong các chu kỳ trước, khi chỉ số SSR giảm sâu xuống dưới -1, thị trường thường ghi nhận sự tích lũy thanh khoản mạnh mẽ từ stablecoin — một dấu hiệu cho thấy lượng USD đang ở mức cao, sẵn sàng quay trở lại dòng tiền điện tử khi có tín hiệu phục hồi.

So với đợt tăng giá 2020–2021, SSR vẫn nằm trong vùng tích cực từ +1 đến +3, cho thấy phần lớn nguồn cung stablecoin đã được chuyển đổi thành vốn mua giao ngay. Ngược lại, trong chu kỳ hiện tại (Q3–Q4/2025), chỉ số SSR tiếp tục nằm trong vùng âm sâu và ổn định, phản ánh một lượng lớn stablecoin vẫn đang được “neo” trong ví hoặc hợp đồng thông minh, chưa được giải ngân mạnh vào Bitcoin.

Quan sát biểu đồ giá Bitcoin kết hợp với chỉ báo SSR Oscillator cho thấy: mỗi khi SSR giảm mạnh xuống vùng -2 hoặc thấp hơn, giá Bitcoin thường chạm đáy trung hạn và chuẩn bị bước vào giai đoạn phục hồi (ví dụ: đáy tháng 7/2021, tháng 11/2022 và tháng 8/2024).

Kết hợp dữ liệu từ chỉ báo SSR Oscillator, có thể khẳng định thị trường đang trong giai đoạn tiền mở rộng, với lượng dự trữ stablecoin dồi dào và áp lực bán tương đối thấp. Việc SSR duy trì trong vùng âm sâu cho thấy nhu cầu tiềm năng vẫn còn lớn, trong khi nguồn cung Bitcoin lưu hành chưa tăng đáng kể.

Đánh giá và Kết luận

Stablecoin đang trở thành trụ cột thanh khoản trung tâm của nền kinh tế số, đóng vai trò là cầu nối giữa các tài sản truyền thống và thế giới blockchain. Trong bối cảnh bất ổn kinh tế toàn cầu, sự gia tăng dòng chảy stablecoin phản ánh xu hướng trú ẩn chiến lược và tích lũy thanh khoản. Tổng nguồn cung Stablecoin tính đến cuối tháng 10 năm 2025 đã vượt quá 265 tỷ USD, tiệm cận mức cao kỷ lục lịch sử, trong đó USDT chiếm hơn 70% và USDC khoảng 20%, thể hiện sự thống trị tuyệt đối của hai stablecoin có trụ sở tại Hoa Kỳ trong cơ sở hạ tầng giao dịch và lưu thông vốn.

Ở cấp độ on-chain, Tỷ lệ Cung Stablecoin (SSR) tiếp tục giảm xuống vùng -2,1, tương đương với mức thấp nhất của các đợt tích lũy lớn trong quá khứ (2020 và 2023). Khi SSR giảm, điều đó ngụ ý rằng lượng stablecoin được nắm giữ on-chain đang tăng lên so với vốn hóa thị trường của Bitcoin, điều này có nghĩa là sức mua tiềm năng của stablecoin đối với các tài sản rủi ro là rất cao.

Ngoài ra, dòng tiền ròng của stablecoin vào các sàn giao dịch đã ghi nhận +8 tỷ USD trong quý 3/2025, mức cao nhất kể từ quý 2/2021. Dữ liệu này cho thấy các nhà đầu tư đang tái bổ sung thanh khoản và chuẩn bị các vị thế mua, thay vì rút vốn khỏi hệ thống như trong giai đoạn điều chỉnh trước đó. Cụ thể, tỷ lệ stablecoin lưu hành trong ví sàn giao dịch so với tổng cung thị trường hiện chỉ đạt 7,4%, thấp hơn mức trung bình lịch sử là 9-10%, cho thấy các stablecoin free-float đang được nắm giữ dài hạn và ít có khả năng bị bán tháo, củng cố sự ổn định của dòng tiền cơ sở.

Tính đến thời điểm hiện tại, USDT tiếp tục là đồng tiền thống trị trên hầu hết các sàn giao dịch giao ngay và phái sinh, chiếm 73% tổng khối lượng stablecoin được sử dụng làm cặp định giá. Trong khi đó, USDC cho thấy đà phục hồi mạnh mẽ sau khi mở rộng tích hợp sang các blockchain lớp 2 như Base, Arbitrum và Optimism, với khối lượng giao dịch tăng hơn 60% so với đầu năm. Ngược lại, các stablecoin phi tập trung như DAI hoặc crvUSD đang mất dần thị phần do thiếu hỗ trợ thanh khoản và chênh lệch neo giá tăng trong các giai đoạn biến động mạnh.

Trong chu kỳ hiện tại, hệ số tương quan giữa biến động nguồn cung stablecoin và giá Bitcoin đạt hệ số +0,86, cao hơn nhiều so với mức trung bình lịch sử là 0,62. Điều này cho thấy Bitcoin không thể tách rời khỏi động lực thanh khoản của các stablecoin. Khi nguồn cung stablecoin tăng, giá Bitcoin có xu hướng phản ứng nhanh, đặc biệt là trong các giai đoạn chạm đáy của SSR. Ngược lại, khi stablecoin bị rút ròng khỏi hệ thống (ví dụ: Quý 4/2021 hoặc Quý 2/2022), Bitcoin hầu như luôn bước vào giai đoạn suy thoái giá.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Data : Glassnode

Tổng hợp và phân tích bởi HCCVenture

Tham gia tổ chức HCCVenture tại đây : https://linktr.ee/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.