Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích on-chain tuần 42/2025 : Bitcoin và mối liên hệ cận biên

Thị trường đã chịu một cú deleverage ~$19 tỷ ở phái sinh – thuộc nhóm lớn nhất lịch sử. Cú sốc làm giá xuyên thủng cụm cost-basis $117k–$114k, đưa một phần người mua đỉnh gần đây về trạng thái lỗ, bộc lộ độ mong manh ngắn hạn.

PHÂN TÍCHON-CHAIN

10/20/202515 phút đọc

Tóm tắt tình hình

URPD và phân bố giá thực cho thấy đệm thanh khoản dày tại $117k–$114k cùng nấc hỗ trợ kế tiếp $110k–$108k; phía trên, vùng $126,1k vẫn khá mỏng cung lịch sử, vì vậy chỉ cần cầu biên phục hồi là đủ kích hoạt tái định giá. STH-MVRV(155D) thu hẹp về ~1,0 – mô hình điển hình của reset đòn bẩy, không phải “đầu hàng” (capitulation). Điều này khẳng định lợi nhuận tổng mạng (NUPL/MVRV) chỉ co khỏi hưng phấn, chưa chạm các cực trị bi quan của giai đoạn đảo chiều chu kỳ.

LTH Net Position Change (3D) dịch dần về trung tính sau nhiều tuần bán ròng: đà phân phối chậm lại. Khi nguồn cung cấu trúc không còn xả mạnh, độ nhạy giá với mỗi đơn vị cầu biên tăng rõ rệt Dòng spot “bán có trật tự” và bán chủ đạo ở một số sàn được cầu giao ngay đối ứng hấp thụ cùng xu hướng rút ròng khỏi sàn trên khung 12 tháng vẫn duy trì → free-float mỏng, giảm rủi ro bán tháo dây chuyền.

Tuần gần nhất, ETF spot ròng -2,3k BTC, phản ánh cầu tổ chức chùng xuống đúng thời điểm thị trường cần “người mua cuối”. Tuy nhiên, bối cảnh hiện tại thuận lợi cho hiệu quả vốn đòn bẩy đã gột sạch, free-float thấp. Vì vậy, chỉ cần ETF quay lại dương bền là đủ kích hoạt repricing đi lên mà không cần đòn bẩy cao như trước.

Estimated Leverage Ratio rơi về đáy nhiều tháng trong khi funding giảm sâu về mức tương tự FTX-2022 gần như xác nhận thanh lọc vị thế cưỡng bức đã diễn ra. Quyền chọn OI/volume phục hồi nhanh, vol 76%, skew ngắn hạn +17% (put-rich) rồi trung hòa dần; dealer gamma tiến sát cân bằng, giảm nguy cơ hedging đuổi giá.

Tóm tắt thị trường

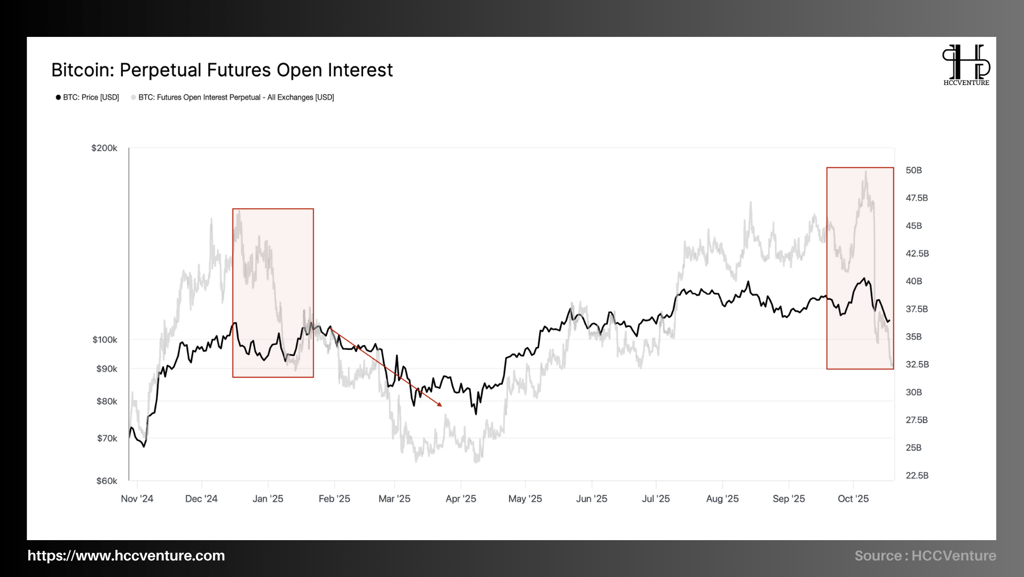

Trong giai đoạn tăng mạnh từ tháng 6 đến tháng 9/2025, Open Interest leo thang liên tục, đạt đỉnh ~47,5 tỷ USD cùng với giá Bitcoin tiệm cận vùng $126.000–$127.000. Đây là mức cao nhất kể từ chu kỳ tăng nóng 2021. Tuy nhiên, đến đầu tháng 10, thị trường chứng kiến một đợt deleverage đột ngột, đưa Open Interest rơi về vùng đáy ~33 tỷ USD – thấp nhất kể từ tháng 4/2025. Mô hình này lặp lại gần như chính xác kịch bản Q1/2025, khi dòng đòn bẩy bị rút khỏi hệ thống sau giai đoạn quá nhiệt.

Điểm đáng chú ý là giá BTC chỉ giảm tương đối vừa phải (~10–12%), trong khi OI sụt gần 30%, hàm ý rằng cú giảm này chủ yếu mang tính “thanh lọc kỹ thuật” hơn là bán tháo cơ bản. Nói cách khác, phần lớn hợp đồng bị đóng không xuất phát từ nỗi sợ hãi hệ thống mà do các vị thế bị cưỡng chế (forced closure) khi funding rate giảm mạnh và các sàn siết margin.

Khi so sánh với giai đoạn tháng 1–3/2025 (khung đánh dấu đỏ đầu tiên trên biểu đồ), mô hình hiện tại thể hiện tính đối xứng rõ rệt. Cả hai giai đoạn đều xuất phát từ đỉnh đòn bẩy cao – funding rate dương kéo dài – khối lượng OI vượt 45 tỷ USD, và đều kết thúc bằng một cú “rũ đòn bẩy” mạnh mẽ đưa OI giảm khoảng 25–30%. Sau lần thanh lọc đầu năm, thị trường BTC đã chuyển sang pha phục hồi kéo dài suốt 6 tháng, với giá tăng từ ~$75.000 lên ~$126.000.

Theo mô hình này, đợt thanh lọc tháng 10/2025 có thể đóng vai trò tương tự như pha tái cân bằng đầu năm – một sự “rửa đòn bẩy” cần thiết để thiết lập nền tảng cho đợt tăng kế tiếp. Điểm tương đồng ở chỗ sau mỗi cú giảm OI mạnh, funding trở về mức trung tính, thanh khoản phái sinh được tái thiết, và các vị thế đầu cơ yếu bị loại khỏi hệ thống, giúp thị trường trở lại trạng thái lành mạnh.

Trong bối cảnh ELR (Estimated Leverage Ratio) và OI cùng sụt, phản ứng giá cho thấy độ nhạy với đòn bẩy giảm mạnh, tức là rủi ro khuếch đại hai chiều của phái sinh đã được trung hòa. Dữ liệu giao ngay (spot) từ các sàn lớn như Coinbase và Bitstamp cho thấy khối lượng mua vẫn ổn định, trong khi dòng rút BTC khỏi sàn duy trì ở mức ròng –18.000 BTC/tháng – chứng tỏ áp lực bán thực tế từ spot chưa tăng lên. Như vậy, cú giảm OI lần này không phản ánh dòng vốn tháo chạy, mà là giai đoạn giảm nhiệt hợp lý của thị trường phái sinh sau chu kỳ đòn bẩy cao.

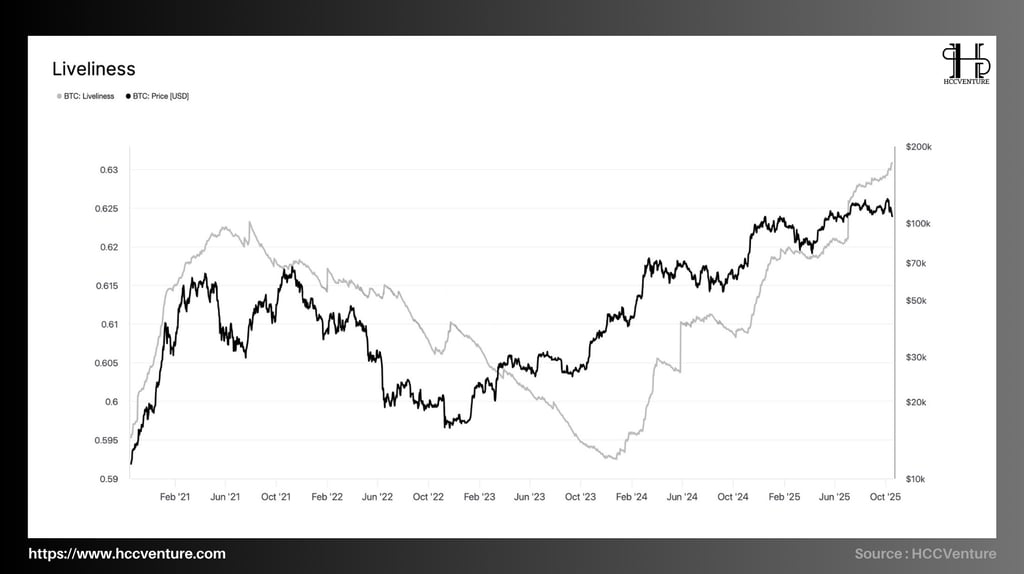

Liveliness của Bitcoin hiện dao động quanh ~0,625 (cao nhất kể từ 2021, nhưng dưới đỉnh lịch sử ~0,63). Sau khi chạm đáy chu kỳ ~0,596 vào nửa đầu 2023 (giai đoạn tích lũy mạnh), chỉ số này đi lên bền xuyên suốt 2024–2025 khi thị trường tái định giá, rồi bắt đầu phẳng dốc trong các tuần gần đây.

Định nghĩa: Liveliness = Coin Days Destroyed / (Coin Days Destroyed + Coin Days Created).

Tăng cho thấy nhiều “coin-day” bị phá hủy dẫn đến spend/distribution trội hơn hold/accumulation.

Giảm cho thấy “tuổi” của UTXO tích lũy dẫn đến gom giữ, free-float co lại.

Hiện tại (Q4/2025) chỉ số Liveliness đang ở mức ~0,625, tăng so với 2024 nhưng độ dốc đã chậm so với quý II–III/2025. Điều này tương thích với các chỉ báo phân phối khác dịch sang trung tính (LTH Net Position Change 3D), hàm ý phân phối có kỷ luật đã qua đỉnh. Tuy nhiên, Liveliness cao nhưng phẳng dốc cho thấy spend giảm tốc. Kết hợp xu hướng rút ròng khỏi sàn 12 tháng và LTH-Supply ~14,5 triệu BTC duy trì vùng đỉnh, lượng cung sẵn sàng bán vẫn không lớn.

Khi Liveliness không còn leo dốc, “coin-day” không bị phá hủy ồ ạt và khiến cho Accumulation quay lại ở biên. Trong bối cảnh đòn bẩy phái sinh đã gột sạch, chỉ cần dòng mua spot/ETF ổn định là đủ kích hoạt repricing. Trong lịch sử, tín hiệu xả chu kỳ đi kèm Liveliness tăng dốc liên tục và vượt ngưỡng cực trị, nhưng hiện tại điều kiện này không tồn tại.

Liveliness ở vùng cao nhưng đã “nguội dốc” cho thấy phân phối của ví dài hạn đang hạ nhiệt, trong khi nền cung vẫn do LTH kiểm soát. Với free-float mỏng, đòn bẩy hệ thống đã được tái thiết ở mức an toàn và Liveliness không tạo đỉnh mới, kịch bản cơ sở cho trung hạn là tích lũy–tái nén, chờ ETF/spot quay lại mua ròng để tái định giá lên vùng cao mới.

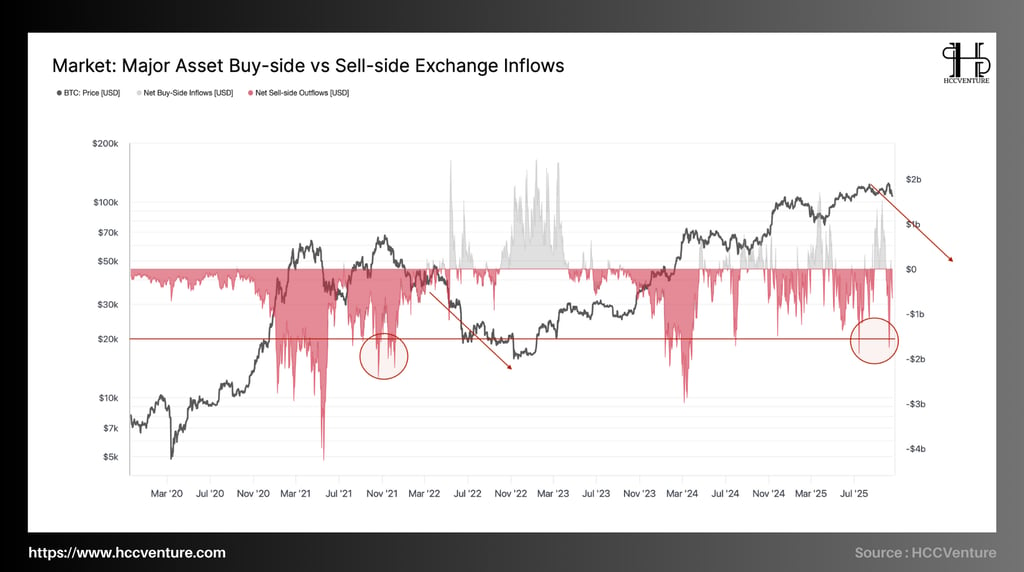

Chỉ báo Buy-side vs Sell-side Exchange Inflows phản ánh sự chênh lệch giữa lượng vốn nạp vào sàn để bán và lượng vốn rút ra để nắm giữ dài hạn. Quan sát dữ liệu mới nhất, giai đoạn cuối Q3 đến đầu Q4/2025, thị trường Bitcoin đang chứng kiến mức outflow âm mạnh, tương tự các pha điều chỉnh của năm 2021 và 2022.

Trong biểu đồ, vùng đỏ sâu đại diện cho các sell-side inflows tăng mạnh, đạt mức tương đương -1,8 đến -2,0 tỷ USD/ngày trong các phiên cao điểm – quy mô tương đồng với đợt bán tháo hồi tháng 5/2021 và tháng 11/2022. Tuy nhiên, khác biệt quan trọng là phản ứng giá hiện nay ổn định hơn đáng kể: thay vì phá cấu trúc tăng trung hạn, giá chỉ điều chỉnh nông quanh vùng $115k–$117k.

So sánh với chu kỳ trước, đợt bán ròng 2021–2022 đi kèm sự sụp đổ thanh khoản và dòng rút mạnh khỏi ETF, dẫn đến giai đoạn capitulation toàn phần. Trái lại, trong giai đoạn hiện tại, áp lực bán được hấp thụ tương đối trơn tru bởi cầu giao ngay (spot) và các tổ chức tích lũy trung lập, cho thấy cấu trúc cung–cầu đã bền vững hơn.

Ở chiều ngược lại, buy-side inflows gần như vắng bóng trong hai tuần gần đây, phản ánh tâm lý “đứng ngoài” của nhà đầu tư tổ chức và ETF sau giai đoạn thị trường biến động mạnh. Tuy nhiên, sự vắng bóng này cũng tạo tiền đề cho một cú “repricing” nhanh nếu dòng tiền quay lại.

Cấu trúc thanh khoản mỏng hiện nay khiến mỗi đơn vị cầu biên (marginal demand unit) có khả năng đẩy giá cao hơn trước đáng kể — tương tự giai đoạn đầu 2023 khi cung trên sàn chạm đáy và giá bật tăng mạnh mà không cần dòng vốn đột biến.

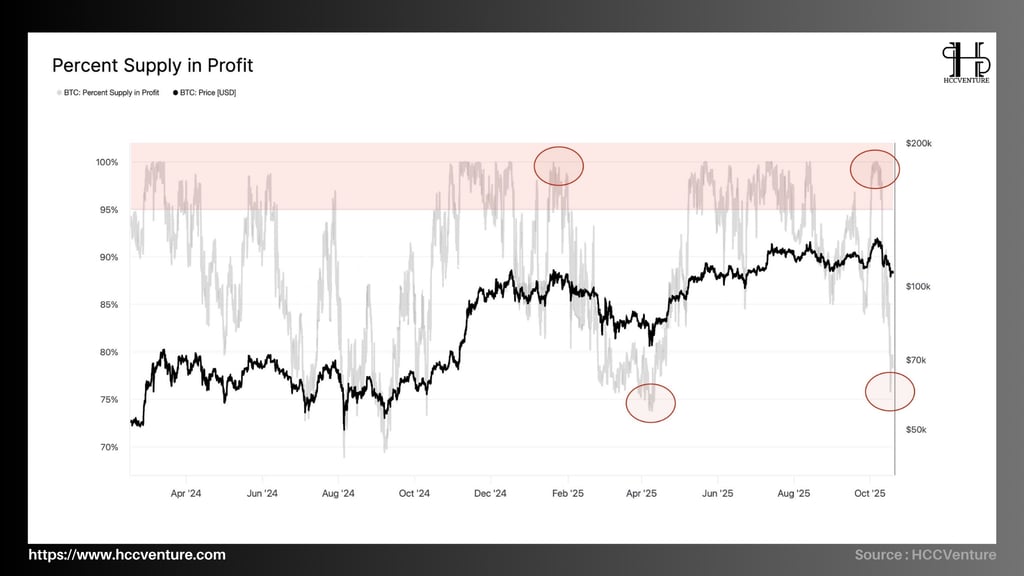

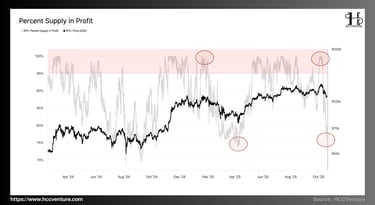

Tỷ lệ nguồn cung đang có lãi (Percent Supply in Profit – PSiP) vừa rút từ vùng >97–99% (vùng “bão hòa lợi nhuận”) về ~75–77% sau nhịp điều chỉnh về cụm $117k–$114k. Mức co này tương đương các lần “reset” đầu Q2/2025 và Q4/2024, nhưng vẫn cao hơn đáng kể so với đáy hoảng loạn lịch sử (≤60%). Cấu trúc cho thấy thị trường chuyển từ hưng phấn sang tái cân bằng và chưa ghi nhận tín hiệu phá vỡ lợi nhuận hệ thống.

Định nghĩa: PSiP = % UTXO có giá thực hiện (realized price) thấp hơn giá thị trường hiện tại.

PSiP ≥97–99% cho thấy lợi nhuận bão hòa dẫn đến việc dễ kích hoạt chốt lời, biến động biên lớn.

PSiP 70–85% cho thấy sự cân bằng–tích lũy, lợi nhuận phân bố lành mạnh, khẩu vị rủi ro phục hồi.

PSiP ≤60–65% cho thấy sự bi quan cực trị/capitulation.

PSiP giảm ~22–24 điểm % từ đỉnh bão hòa xuống vùng cân bằng, nhưng vẫn duy trì trên ngưỡng trung tính 70% khi đó lợi nhuận toàn mạng bị triệt tiêu vừa phải, không tạo hiệu ứng thua lỗ lan tỏa. Khi PSiP rời vùng 99% xuống 75–77%, lượng UTXO “nhạy cảm với chốt lời” giảm mạnh, kết hợp việc LTH Net Position Change dịch về trung tính, nguồn cung sẵn sàng bán không còn lớn.

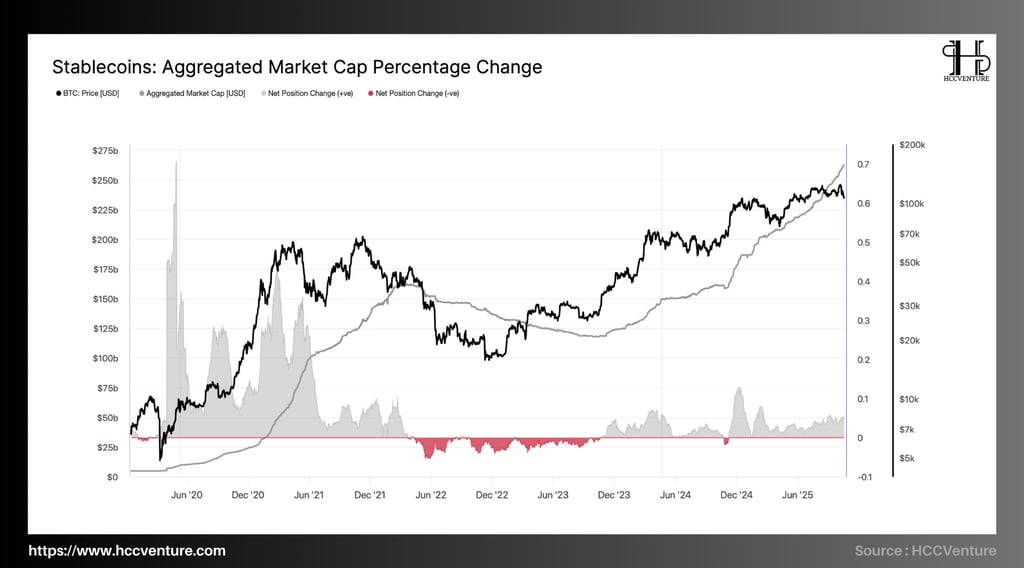

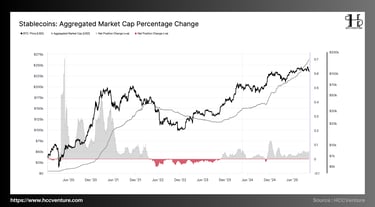

Tổng vốn hóa của nhóm stablecoin hiện đạt khoảng 275 tỷ USD, đánh dấu mức tăng mạnh mẽ so với giai đoạn suy giảm 2022–2023 khi tổng quy mô thị trường rơi xuống dưới 150 tỷ USD. Chỉ số Aggregated Market Cap Percentage Change phản ánh mức biến động ròng của dòng vốn trong hệ stablecoin – đại diện cho thanh khoản tiềm năng sẵn sàng quay lại thị trường tiền điện tử.

Việc vốn hóa stablecoin tăng liên tục trong suốt nửa cuối 2024 và duy trì tốc độ dương sang quý IV/2025 thể hiện sự hồi phục bền vững của dòng vốn USD hóa, đóng vai trò như nhiên liệu thanh khoản hỗ trợ chu kỳ tăng trưởng mới của Bitcoin và các tài sản rủi ro.

Quan sát lịch sử cho thấy mỗi giai đoạn mở rộng mạnh của vốn hóa stablecoin thường đi trước một pha tăng giá kéo dài của Bitcoin. Cụ thể, đợt tăng trưởng 2020–2021 chứng kiến vốn hóa stablecoin tăng từ 30 tỷ lên gần 180 tỷ USD, trùng khớp với đà tăng của BTC từ 10.000 USD lên 69.000 USD.

Giai đoạn 2022–2023, khi vốn hóa nhóm stablecoin suy giảm gần -25%, thị trường rơi vào chu kỳ điều chỉnh sâu. Hiện tại, chỉ số này đang ở vùng mở rộng mạnh nhất kể từ đầu 2021, với tốc độ tăng ròng ổn định quanh +0,6–0,7%/tháng, tương ứng với dòng USD mới liên tục đổ vào thị trường qua USDT, USDC và các stablecoin mới như FDUSD, USDG và mUSD.

Sự mở rộng của vốn hóa stablecoin phản ánh hai lớp động lực chính: (1) thanh khoản hệ thống đang được tái phân bổ từ tài sản truyền thống sang tài sản kỹ thuật số, và (2) nhu cầu dự trữ thanh khoản bằng stablecoin tăng mạnh trong các nền tảng giao dịch, OTC và ETF crypto.

Dòng vốn dương liên tục ở khung trung hạn khẳng định rằng nhà đầu tư tổ chức vẫn duy trì vị thế “ngồi trên tiền mặt” thay vì rút hoàn toàn khỏi thị trường – đây là dấu hiệu quan trọng cho thấy niềm tin chu kỳ vẫn được bảo toàn. Ngoài ra, tỷ lệ stablecoin inflow ròng so với vốn hóa toàn thị trường crypto hiện vào khoảng 13–15%, mức cao nhất trong hơn hai năm, tạo ra “vùng đệm thanh khoản” tiềm năng cho sự phục hồi của BTC và ETH khi cầu giao ngay trở lại.

Đánh giá và kết luận

Đà tăng của Bitcoin lên đỉnh lịch sử $126,1k đã đảo chiều do căng thẳng vĩ mô cộng hưởng với cú deleverage ~$19 tỷ trên phái sinh – thuộc nhóm lớn nhất lịch sử. Giá xuyên thủng cụm cost-basis $117k–$114k, đưa một phần người mua đỉnh gần về trạng thái lỗ và phơi bày độ mong manh ngắn hạn. Dữ liệu on-chain ghi nhận cầu hạ nhiệt và LTH tiếp tục phân phối, trong khi ETF spot suy yếu; tuy vậy, bán tháo ở thị trường giao ngay diễn ra có trật tự, còn phái sinh đã rửa sạch đòn bẩy, kéo rủi ro hệ thống về thấp.

Sau nhiều tuần bán ròng, LTH Net Position Change (3D) dịch dần về trung tính, cho thấy tốc độ phân phối giảm. STH-MVRV(155D) co về ~1,0 (hòa vốn), đúng mẫu hình “tắt đòn bẩy” chứ không phải đầu hàng chu kỳ. URPD cho thấy đệm thanh khoản dày tại $117k–$114k và bậc kế $110k–$108k; phía trên $126,1k là lớp cung lịch sử mỏng, do đó chỉ cần cầu biên quay lại là đủ kích hoạt tái định giá.

Phái sinh và quyền chọn. Estimated Leverage Ratio rơi về đáy nhiều tháng; funding hạ sâu về vùng tương đương FTX-2022, xác nhận thanh lọc vị thế cưỡng bức. Ở quyền chọn, open interest/volume phục hồi nhanh, volatility vọt lên ~76%, skew ngắn hạn lật sang put-rich ~+17% rồi dần trung hòa; dealer gamma quay về gần cân bằng, giảm rủi ro hedging “đuổi giá”. Tầng vi mô vì thế không còn dễ vỡ.

ệ thống đã đặt lại rủi ro (deleverage ~$19B, ELR & funding về đáy), cấu trúc cung vẫn do LTH kiểm soát và áp lực bán cơ cấu đã hạ; vì vậy, kịch bản cơ sở trong trung hạn là tích lũy–tái nén trong dải $114k–$117k rồi tiếp diễn xu hướng tăng khi ETF/spot đảo chiều vào ròng và các chỉ báo on-chain duy trì trạng thái tích lũy. Điều kiện tiên quyết cho một đợt repricing mới không còn nằm ở đòn bẩy, mà hoàn toàn phụ thuộc vào dòng tiền giao ngay của tổ chức.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Data : Glassnode

Tổng hợp và phân tích bởi HCCVenture

Tham gia tổ chức HCCVenture tại đây : https://linktr.ee/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.