Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích on-chain tuần 41/2025 : Tái định vị hay tiên lượng xấu cho Ethereum

Ethereum đang bước vào một giai đoạn đặc biệt quan trọng trong tiến trình phát triển của hệ sinh thái. Sau giai đoạn điều chỉnh ngắn trong quý II/2025, mạng lưới Ethereum đã thể hiện sự phục hồi mạnh mẽ.

PHÂN TÍCHON-CHAIN

10/13/202520 phút đọc

Tóm tắt tình hình

Từ góc độ kỹ thuật, các nâng cấp lớn như Dencun và Pectra đã tạo bước tiến căn bản trong cải thiện hiệu suất mạng. Việc triển khai EIP-4844 (blob transaction) giúp giảm đáng kể chi phí dữ liệu cho các mạng Layer-2, đồng thời ổn định hoạt động của L1 thông qua cơ chế phí động.

Song song đó, việc tối ưu hóa fee market và staking yield đang hình thành một cấu trúc kinh tế cân bằng hơn, nơi phí đốt (burn rate) và phần thưởng staking tương tác chặt chẽ nhằm duy trì bảo mật mạng lưới ở mức cao nhưng vẫn đảm bảo nguồn cung ETH co hẹp dần.

Total Supply in Loss đã chạm vùng đáy thấp nhất kể từ 2022 – đây là tín hiệu phản ánh biên độ điều chỉnh gần như đã hoàn tất. Dưới góc nhìn hành vi nhà đầu tư, HODL Cave và URPD (UTXO Realized Price Distribution) đều ghi nhận mật độ tích lũy cao ở khu vực giá vốn $4.1–4.6k, trong khi phía trên vùng $4.8k gần như trống trải về thanh khoản.

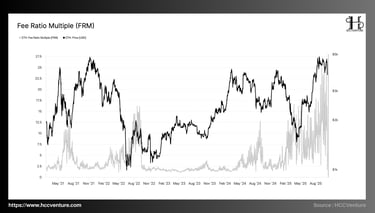

Fee Ratio Multiple (FRM) và Burn Rate (Base Fee) mang ý nghĩa sâu sắc. FRM tiếp tục duy trì trên vùng 10–12 lần, thể hiện mức thu nhập phí so với giá trị an ninh mạng cao, trong khi lượng burn vẫn duy trì đều đặn dù không còn bùng nổ như thời kỳ DeFi Summer.

Net Realized Profit/Loss chuyển từ trạng thái dao động âm sang dương ổn định kể từ quý II/2025, minh chứng cho việc dòng vốn mới đang hấp thụ lượng chốt lời mà không gây áp lực giảm giá mạnh, các chu kỳ “redistribution” – khi các holder dài hạn bắt đầu phân phối một phần nhỏ, trong khi nhà đầu tư mới hấp thụ với kỳ vọng trung – dài hạn.

Phân tích các chỉ số on-chain

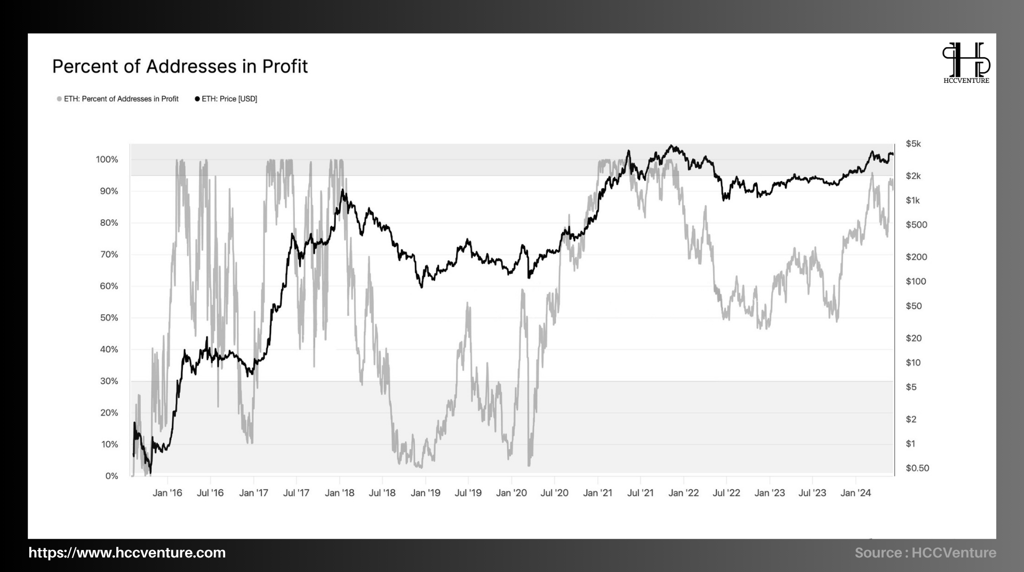

Tỷ lệ địa chỉ đang có lãi là một trong các thước đo “độ rộng” của xu hướng đáng tin cậy nhất trên chuỗi Ethereum. Khi càng nhiều địa chỉ ở trạng thái lãi, khả năng hình thành nền giá bền vững càng cao do áp lực bán cưỡng bức suy giảm.

Dữ liệu mới nhất cho thấy phần lớn nhà đầu tư đã hồi phục lợi nhuận, đồng pha với mức sử dụng mạng lưới tăng kỷ lục và nền an ninh (thermocap, staking) dày lên. Kết hợp với cấu trúc phí sau EIP-4844 và dòng vốn tổ chức, chỉ báo này đang khẳng định một chu kỳ tái định giá theo chiều rộng, củng cố triển vọng tăng của ETH trong trung–dài hạn.

Quan sát cho thấy các địa chỉ có lãi gần sát vùng cực đại lịch sử :

Percent of Addresses in Profit hiện quanh ~97% – vùng cao nhất kể từ đỉnh 2021. Con số này phản ánh biên độ lợi nhuận đã lan tỏa gần như toàn mạng, thay vì chỉ tập trung ở một vài cụm nhà đầu tư.

Giá giao ngay dao động khoảng 4,5–4,7 nghìn USD trong tuần qua, phù hợp với bức tranh “lãi rộng khắp nhưng không quá nhiệt”.

Đáy suy kiệt 2018–2020 từng chứng kiến chỉ ~2,8% địa chỉ còn lãi, qua đó nhấn mạnh độ đảo chiều chu kỳ từ vùng bi quan cực trị sang vùng lạc quan bao phủ hiện nay.

Với ~97% địa chỉ đang có lãi, giá ETH quanh 4,5–4,7 nghìn USD, nền sử dụng và an ninh tăng bền, Ethereum đang ở pha tái cân bằng trên cao và chuẩn bị cho nhịp mở rộng xu hướng tăng. Chỉ khi tỷ lệ địa chỉ có lãi suy giảm nhanh về <85% mới xuất hiện rủi ro về một quy mô phân phối diện rộng.

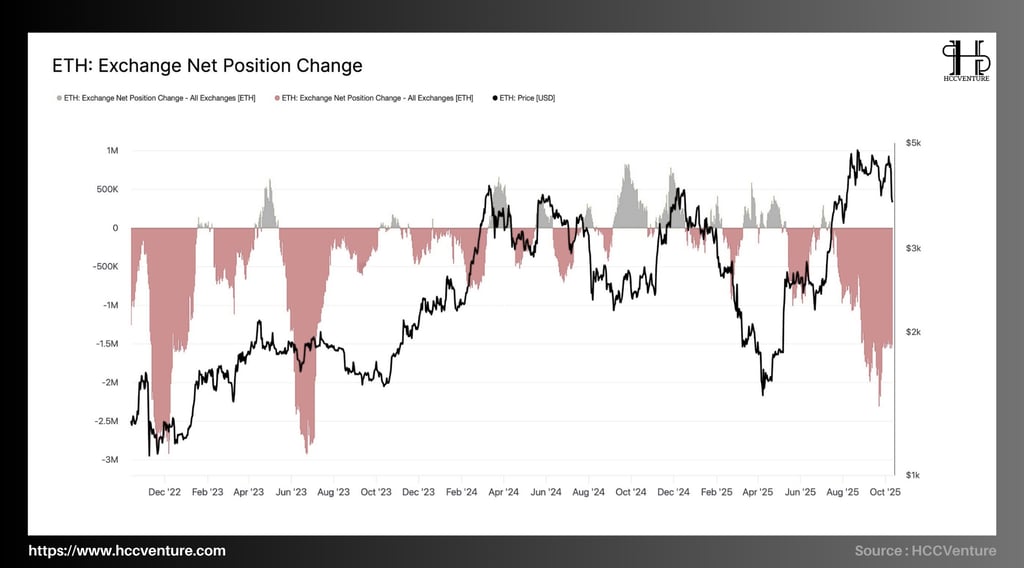

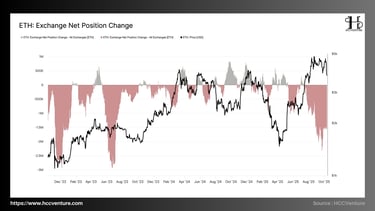

Exchange Net Position Change (ENPC) của Ethereum – đo lường dòng ròng 30 ngày giữa ví sàn và ví ngoài sàn – đang ghi nhận xu hướng rút ròng rất mạnh, đồng thời giá ETH vẫn bám vùng cao (~4,5–4,8 nghìn USD). Cường độ rút ròng hiện tại tiệm cận các cực trị lịch sử, xác nhận cấu trúc khát cung trên sàn. Khi đánh giá tổng thể :

Dữ liệu âm chứng tỏ có sự rút ròng khi nguồn cung khả dụng để bán (free-float) trên sàn giảm.

Khi dữ liệu dương, dấy hiệu nạp ròng và áp lực bán tiềm năng tăng.

Hiện tại (Q4/2025), dải ENPC 30 ngày đang âm sâu, cỡ ~-2,2 đến -2,7 triệu ETH/30D – mức rút ròng dày và kéo dài nhất kể từ đầu năm, đồng pha với cú bứt phá của giá lên vùng đỉnh mới.

Giai đoạn cuối 2022 từng ghi nhận khoảng -2,8 đến -3,0 triệu ETH/30D (đáy hoảng loạn hệ thống). Khác biệt then chốt là khi đó giá giảm sâu, còn hiện nay giá cao ổn định, cho thấy động cơ rút ròng là tích lũy/giữ dài hạn, không phải rút do lo ngại rủi ro sàn.

Cơ chế hấp thụ cung nhưng nguồn rút vốn ròng đang tạo áp lực :

khoảng ~30% tổng cung được staking, làm thu hẹp free-float; phần phần thưởng staking được tái chu chuyển vào hợp đồng/DeFi thay vì đưa lên sàn.

Tỷ trọng ETH nằm ở ví có lịch sử chi tiêu rất thấp tiếp tục gia tăng, phù hợp với ENPC âm kéo dài.

Gas tuyệt đối kỷ lục (~1,6×10¹¹ gas/ngày) cùng đóng góp lớn của DeFi/stablecoin/hạ tầng cho thấy ETH được dùng và giữ trong các hợp đồng thông minh, không quay về sàn.

Phí/FRM sau EIP-4844, chi phí đơn vị giảm, hệ sinh thái L2 mở rộng → khối lượng hoạt động tăng nhưng không tạo sốc phí, giúp nhà đầu tư ưu tiên nắm giữ.

ENPC âm kéo dài, cho thấy niềm tin tích lũy của nhà đầu tư vẫn chiếm ưu thế tuyệt đối. Dòng chảy này diễn ra song song với mức sử dụng gas cao và độ dốc tăng đều của Thermocap, phản ánh hoạt động mạng lưới đang mở rộng thực chất chứ không chỉ mang tính đầu cơ ngắn hạn.

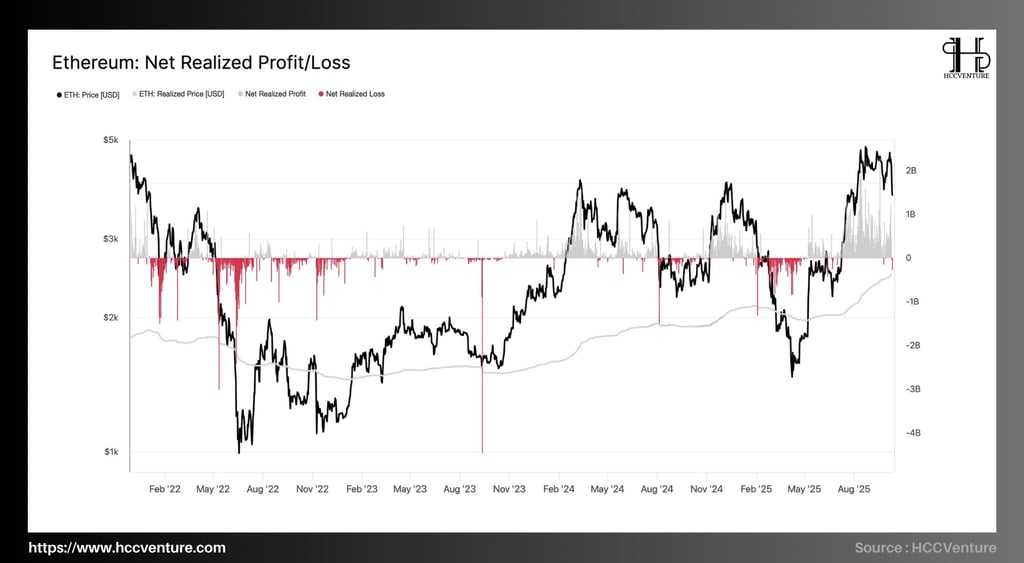

Net Realized Profit/Loss (NRPL) là một trong những công cụ cốt lõi trong phân tích hành vi vĩ mô của nhà đầu tư Ethereum, phản ánh dòng lợi nhuận hoặc thua lỗ thực tế được ghi nhận trên chuỗi. Khác với giá thị trường, chỉ số này cho thấy mức độ chốt lời hoặc cắt lỗ của toàn mạng lưới tại một thời điểm cụ thể, từ đó giúp xác định trạng thái tâm lý – tích lũy hay phân phối – của nhà đầu tư.

Tính đến giữa tháng 10 năm 2025, giá Ethereum duy trì quanh 4.500–4.800 USD, trong khi giá thực (Realized Price) – tức chi phí trung bình mà các đồng ETH cuối cùng di chuyển – chỉ khoảng 2.300 USD, tương ứng biên lợi nhuận thực tế trung bình gần 100%. Đây là mức cao nhất kể từ giai đoạn đầu năm 2021, thể hiện rằng phần lớn nhà đầu tư đang trong trạng thái lãi ròng.

NRPL cho thấy lợi nhuận hiện thực hóa áp đảo gần như hoàn toàn so với sắc đỏ (thua lỗ hiện thực hóa) trong suốt quý III và đầu quý IV/2025. Khối lượng lợi nhuận ghi nhận đạt trung bình 1,2–1,5 tỷ USD/ngày, so với các pha điều chỉnh sâu trước đây (cuối 2022 và giữa 2024) khi thị trường phải ghi nhận lỗ ròng trên -2,5 đến -3,5 tỷ USD/ngày.

Đáng chú ý, đường giá ETH hiện đã duy trì trên mức Realized Price trong hơn 15 tháng liên tiếp – một chu kỳ tăng dài hiếm gặp trong lịch sử Ethereum. Từ góc nhìn định lượng, khi giá duy trì trên đường này, mạng lưới thường ở trong pha tích lũy – mở rộng – chốt lời có kiểm soát, phản ánh sức khỏe tài chính tổng thể của nhà đầu tư on-chain.

Sự chuyển dịch từ pha “lỗ hiện thực hóa” sang “lãi hiện thực hóa ổn định” cũng đồng nghĩa với việc nguồn cung ETH có tính đầu cơ đã được hấp thụ hoàn toàn. Nhà đầu tư ngắn hạn (STH) hiện đang ghi nhận lợi nhuận trung bình khoảng 25–30%, nhưng phần lớn vẫn duy trì trạng thái nắm giữ. Trong khi đó, nhà đầu tư dài hạn (LTH) tiếp tục tích lũy, với chỉ số LTH-NUPL ~0,5, tương ứng niềm tin cao nhưng chưa vào vùng hưng phấn cực độ.

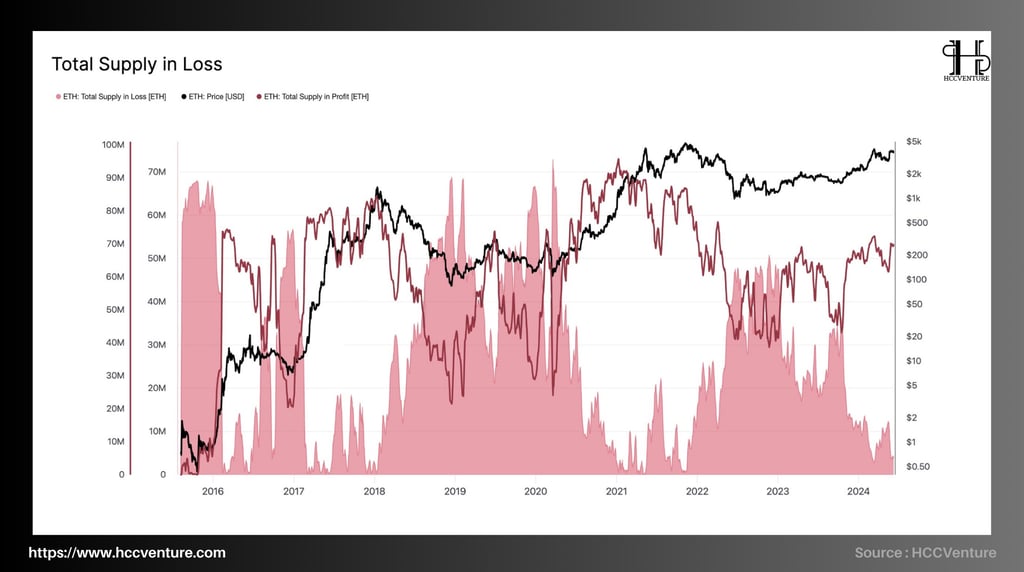

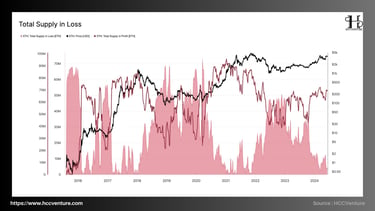

Total Supply in Loss đo tổng lượng ETH đang có giá vốn cao hơn giá hiện tại. Đây là chỉ báo “độ sâu” của áp lực bán tiềm năng càng thấp, overhang cung càng nhỏ và xu hướng nền càng bền.

Tỷ lệ nguồn cung có lãi của ETH đang ở ~96–97% (7DMA, cập nhật đến 09/10/2025). Suy ra nguồn cung trong lỗ chỉ còn ~3–4% tổng cung lưu hành. Trong đó, tổng cung ETH lưu hành hiện khoảng 120,7 triệu dẫn đến tương ứng ~3,6–4,8 triệu ETH đang “âm” so với giá vốn (ước tính theo phần trăm ở trên).

Tổng cung trong lỗ đã thu hẹp về mức thấp của chu kỳ, trong khi giá vẫn neo cao—một cấu hình chỉ xuất hiện khi cầu nắm giữ thắng thế. Trong các đáy lịch sử (2018–2020; đầu 2023), tỷ lệ cung có lãi từng rơi rất thấp, hàm ý đa số nguồn cung ở trạng thái lỗ. Trái lại, đường thời gian hiện nay trên cùng bộ dữ liệu cho thấy tỷ lệ có lãi tiến sát cực đại, kéo theo Total Supply in Loss co xuống biên tối thiểu. Điều này đồng nghĩa:

Áp lực bán cưỡng bức giảm mạnh (ít địa chỉ “kẹp lỗ” phải thoát hàng).

Độ dày niềm tin tăng (lợi nhuận chưa hiện thực hóa được giữ lại thay vì xả ngay).

Mọi dòng tiền biên dương (ETF spot, nhu cầu DeFi/L2) có hệ số truyền vào giá lớn do free-float mỏng.

Total Supply in Loss của Ethereum đang ở vùng đáy chu kỳ (chỉ ~3–4% tổng cung, tương đương ~3,6–4,8 triệu ETH). Khi áp lực bán cấu trúc suy yếu như hiện tại, trong khi giá vẫn neo cao và cầu on-chain duy trì kỷ lục, kịch bản cơ sở cho giai đoạn tới là tiếp diễn tích lũy trên cao rồi mở rộng xu hướng tăng.

HODL Cave là lát cắt tuổi thọ nguồn cung (age distribution) cho thấy bao nhiêu ETH đang “ngủ yên” theo từng dải thời gian nắm giữ. Khác với giá – vốn nhiễu theo chu kỳ – HODL Cave đo lường cấu trúc cung nền tảng dày lên, áp lực bán cơ học giảm và biên độ tăng giá bền hơn. Dữ liệu cập nhật cho thấy phần cung dài hạn của Ethereum đã tăng lên mức cao nhất chu kỳ, song song với staking và mức sử dụng mạng lưới kỷ lục.

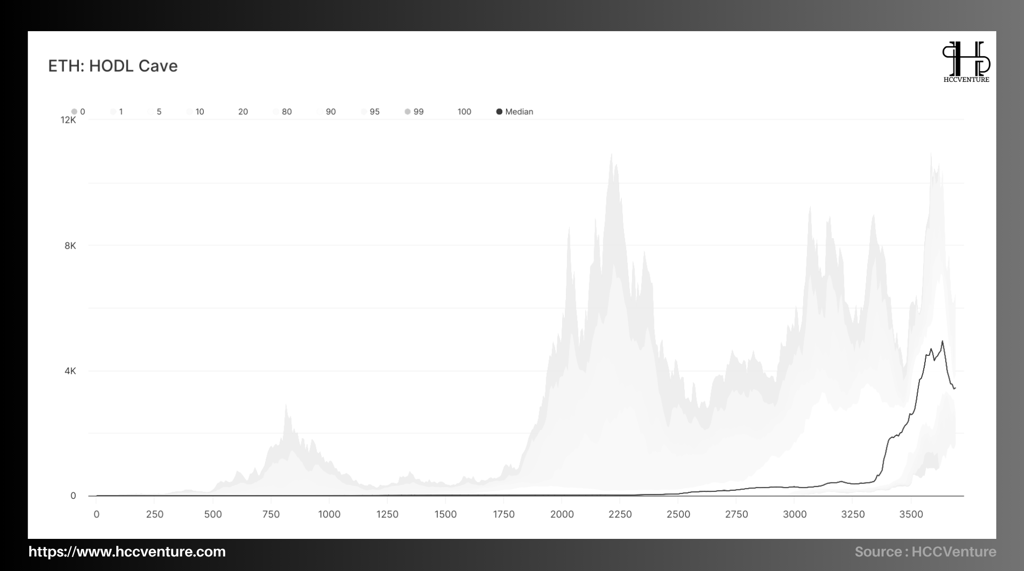

Trong khung giá 4.500–4.800 USD, Ethereum đang duy trì mức ổn định đáng chú ý khi nguồn cung staking chiếm khoảng 30% tổng cung – phản ánh mức niềm tin dài hạn của nhà đầu tư không suy giảm so với quý trước. Đặc biệt, nguồn cung “già” (≥1 năm) chiếm tới 60–65%, trong khi nguồn cung “rất già” (≥2 năm) đạt khoảng 40%, và nhóm ≥3 năm vẫn duy trì 25–28% tổng cung.

Sự gia tăng đều đặn của các dải tuổi thọ này, cùng với đường median tuổi đồng coin đi lên từ giữa 2024, xác nhận rằng vòng quay cung trên thị trường đang chậm lại đáng kể: phần lớn ETH hiện nằm trong staking, hợp đồng DeFi hoặc các cấu trúc hạ tầng, không còn lưu thông mạnh qua sàn giao dịch.

Nếu đặt trong tương quan lịch sử, cấu trúc này hoàn toàn trái ngược với giai đoạn suy kiệt 2018–2020, khi nhóm nắm giữ ngắn hạn (≤3–6 tháng) chiếm ưu thế và dòng cung liên tục xoay vòng để cắt lỗ. Hiện nay, dải dài hạn (≥1 năm) chiếm phần lớn, trong khi dải ngắn hạn chỉ mở rộng tạm thời khi phá đỉnh rồi nhanh chóng co lại.

Đây là tín hiệu mang tính cấu trúc – chứng minh rằng chu kỳ “đầu hàng” đã kết thúc hoàn toàn và mạng lưới đang bước vào giai đoạn “nắm giữ chủ động”, nơi nhà đầu tư hành động dựa trên niềm tin dài hạn thay vì phản ứng ngắn hạn với biến động giá.

Fee Ratio Multiple (FRM) – tỉ lệ giữa chi tiêu an ninh (issuance + phí trả cho validator) và phí L1 – đang duy trì ở vùng cao lịch sử ~20–25 trong bối cảnh ETH giao dịch quanh 4,5–4,8 nghìn USD. Mức FRM cao nhưng ổn định khẳng định mạng lưới không phụ thuộc vào “sốc phí” L1 để duy trì định giá; chi tiêu an ninh được tài trợ vững nhờ staking + phí hợp nhất (L1 + blob/L2). Cấu hình hiện tại mang ý nghĩa tích lũy lành mạnh trên đỉnh, chứ không phải phân phối.

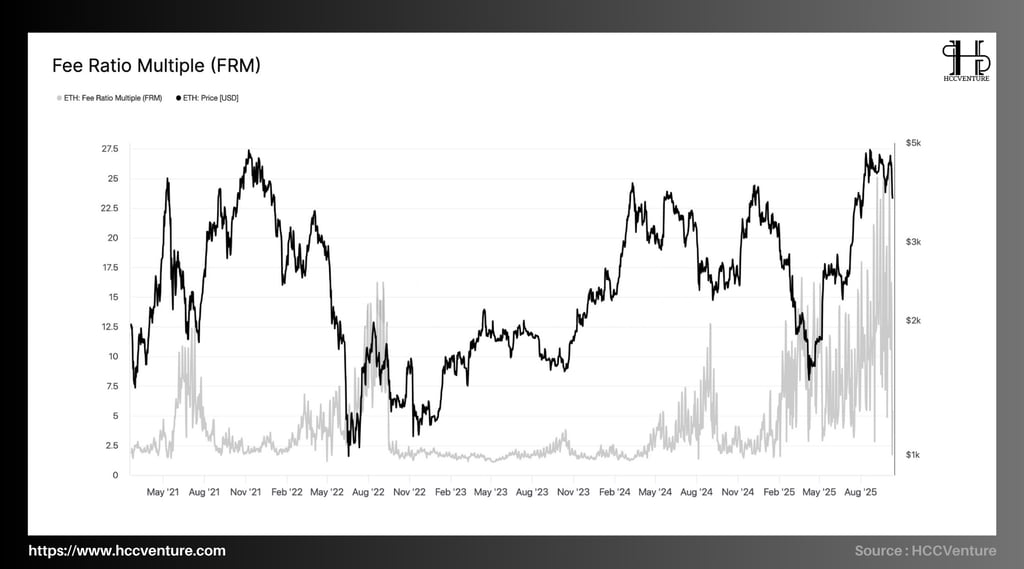

FRM thấp thường xảy ra khi phí L1 bùng nổ (ví dụ các đỉnh 2021), ám chỉ rủi ro hưng phấn. Ngược lại, FRM cao phản ánh tỷ trọng phí L1 trong tổng security spend thấp; sau The Merge và EIP-4844, đây là trạng thái bình thường mới khi hoạt động chuyển dịch sang L2/blobs, làm chi phí đơn vị cho người dùng rẻ hơn nhưng doanh thu an ninh hợp nhất vẫn bền.

Hiện tại, trong quý IV năm 2025, Fee Ratio Multiple (FRM) của Ethereum dao động quanh mức 20–25, thậm chí nhiều phiên vượt ngưỡng 25, trong khi giá ETH duy trì ổn định trong vùng 4.500–4.800 USD. Đây là cấu trúc thể hiện sự cân bằng bền vững giữa hiệu suất mạng lưới và áp lực phí – yếu tố hiếm gặp trong các chu kỳ trước. Nếu so sánh với đỉnh năm 2021, khi giá ETH lập ATH nhưng FRM lại giảm mạnh về vùng thấp do tắc nghẽn và phí giao dịch L1 tăng đột biến, có thể thấy chất lượng của chu kỳ tăng hiện nay vượt trội hơn hẳn. Khi đó, FRM thấp phản ánh sự quá tải hệ thống – dòng cầu đầu cơ lấn át cầu thực, tạo nên đỉnh hưng phấn mang tính ngắn hạn.

FRM duy trì cao và co nhẹ về vùng trung bình khi hoạt động on-chain tiếp tục mở rộng (phí hợp nhất tăng vừa phải). Đây là mẫu hình tiếp diễn tăng sau tích lũy. Tín hiệu cần cảnh giác chỉ khi FRM rơi nhanh đi kèm phí L1 bùng nổ và MVRV/NUPL tiến vào cực trị, mới xuất hiện rủi ro phân phối chu kỳ tương tự 2021.

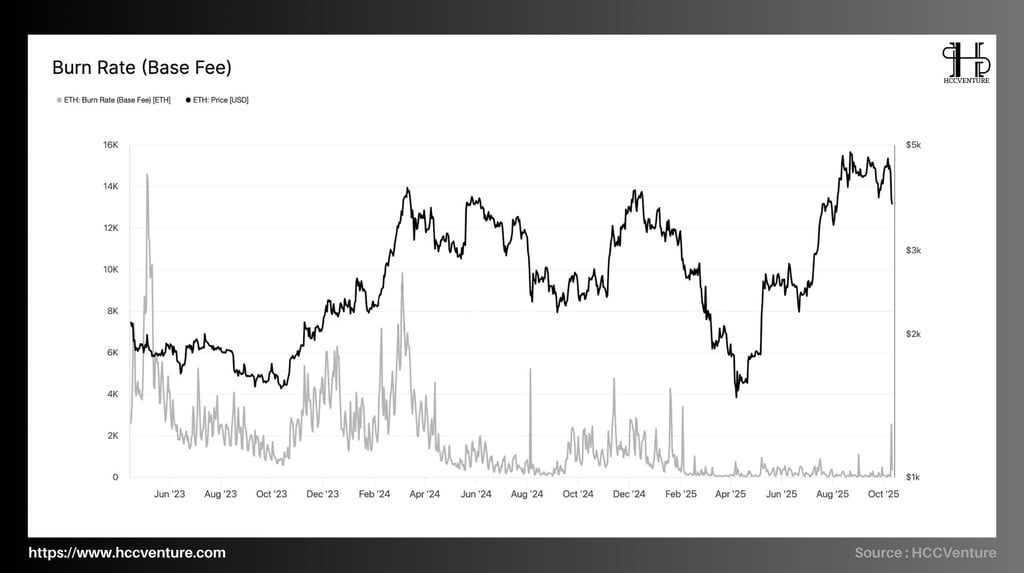

Burn Rate (Base Fee) đo lượng ETH bị đốt mỗi ngày theo cơ chế EIP-1559 (phần base fee của mỗi giao dịch). Cập nhật gần nhất cho thấy mức đốt đang ở vùng rất thấp lịch sử sau các nâng cấp mở rộng (EIP-4844/Dencun, Pectra).

Ngày 04/10/2025, lượng đốt theo ngày chạm đáy ~21 ETH – mức thấp nhất kể từ khi áp dụng EIP-1559; trong khi đỉnh lịch sử là ~71.718 ETH/ngày vào 01/05/2022. Tổng lũy kế đã đốt vượt ~5,3 triệu ETH kể từ London fork.

EIP-1559 tách phí thành base fee (bị đốt) và priority fee (tip cho validator); vì vậy Burn Rate phản ánh áp lực “hút cung” theo hoạt động mạng. Sau EIP-4844/Dencun và Pectra, dữ liệu được chuyển sang blob với cơ chế phí riêng theo kiểu 1559; năng lực blob/khối tăng mạnh khiến chi phí đơn vị cho rollup giảm sâu, kéo base fee trên L1 về mức rất thấp.

Phí L1 thấp (base fee nhỏ) không đồng nghĩa cầu yếu; thực tế, khối lượng sử dụng tuyệt đối của Ethereum tăng mạnh nhờ L2/Blob, còn doanh thu an ninh hợp nhất (staking + phí) vẫn bền. (tham chiếu: EIP-4844/Pectra mở rộng dung lượng blob).

Khi mạng tắc nghẽn, base fee tăng sẽ đẩy Burn Rate lên (đã từng >70k ETH/ngày), chuyển nhanh cân bằng cung sang giảm phát ròng trong ngắn hạn. Hiện trạng phí rẻ đặt nền tảng mở rộng người dùng, tạo dư địa cho một chu kỳ đốt phí “theo cầu” khi hoạt động bùng nổ.

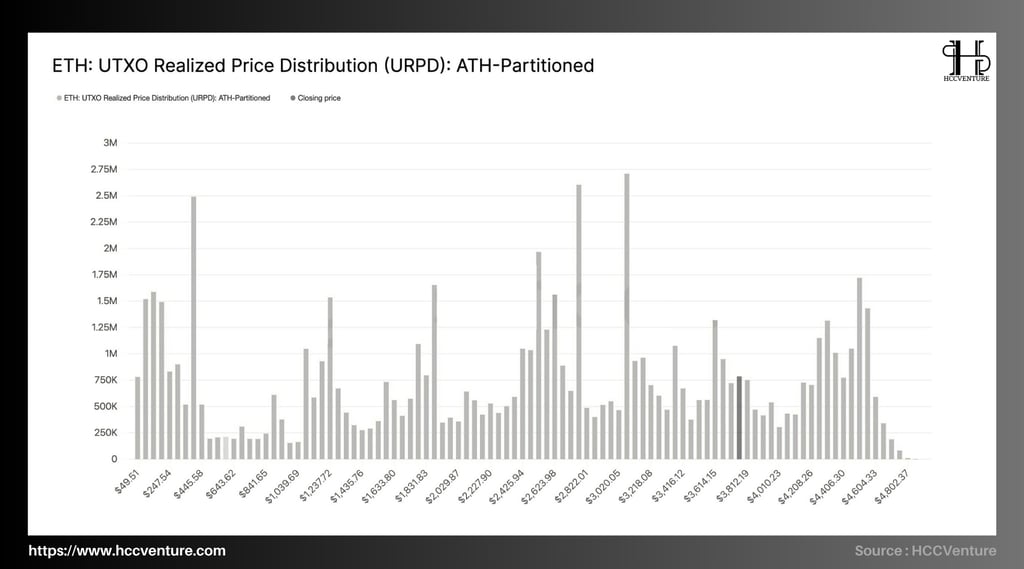

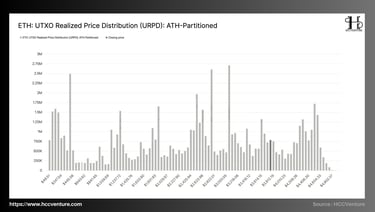

URPD – UTXO Realized Price Distribution cho biết khối lượng nguồn cung đã di chuyển (realized) tập trung ở những dải giá nào, qua đó suy ra “độ dày” hỗ trợ/kháng cự on-chain. Phân bố hiện tại của ETH cho thấy các cụm cung thực dày nhất nằm tại $2.55–2.65k, $2.95–3.20k và đặc biệt $4.10–4.60k; phía trên ATH mới gần như mỏng cung. Mẫu hình này khẳng định thị trường đã chấp nhận mức giá cao (price acceptance), tạo nền hỗ trợ bậc thang bên dưới và để lại “khoảng trống thanh khoản” phía trên – điều kiện tiêu chuẩn cho pha tiếp diễn xu hướng tăng.

Trong chu kỳ 2021, URPD tập trung dày ở $3–4k và thưa ở vùng >ATH, sau đó giá suy giảm mạnh vì overhang cung nhanh chóng xuất hiện khi nhà đầu tư cũ xả. Hiện tại, cụm $4.10–4.60k đã trở thành cost-basis mới của phần lớn dòng vốn, trong khi không có dải dày tương đương phía trên. Điều này cho thấy sự chấp nhận định giá cao chứ không phải “đu đỉnh tập thể”; rủi ro bán xả hệ thống tại vùng đỉnh thấp hơn so với 2021.

URPD của ETH đang xây nền hỗ trợ bậc thang tại $4.10–4.60k → $3.0–3.2k → $2.55–2.65k, trong khi không có khối cung dày phía trên đỉnh. Với cấu trúc on-chain đồng thuận (rút ròng khỏi sàn, HODL dài hạn tăng, định giá chưa quá nhiệt), kịch bản xác suất cao cho thời gian tới là tiếp diễn tăng sau tích lũy trên cao.

Đánh giá và kết luận

Bức tranh on-chain hiện tại của Ethereum phản ánh một cấu trúc phục hồi toàn diện cả về nền tảng kinh tế, hành vi nhà đầu tư và hiệu năng mạng. Khi tổng hợp các chỉ số chính, có thể nhận thấy Ethereum đang vận hành trong trạng thái tái cân bằng cung – cầu với độ bền vững ngày càng cao – điều thường xuất hiện trước khi bước vào giai đoạn mở rộng giá mạnh theo chu kỳ.

Trước hết, tỷ lệ địa chỉ có lợi nhuận (Percent of Addresses in Profit) đã quay trở lại vùng 96–98%, mức cao nhất kể từ đỉnh 2021. Điều này đồng nghĩa rằng hầu hết nhà đầu tư trên chuỗi đang có lãi, trong khi lượng nắm giữ ở vùng thua lỗ đã gần như triệt tiêu. Khác với giai đoạn đầu bull-run, tỷ lệ này hiện không đi kèm với tín hiệu chốt lời quy mô lớn, chứng tỏ nhà đầu tư đang giữ tâm lý kỳ vọng tiếp tục tăng.

Song song, Exchange Net Position Change tiếp tục cho thấy xu hướng rút ròng ETH khỏi sàn giao dịch mạnh nhất kể từ đầu 2024. Lượng ETH bị rút ra khỏi sàn đạt quy mô hàng triệu đơn vị, phản ánh niềm tin của nhà đầu tư dài hạn và tổ chức vào giá trị tích trữ thay vì giao dịch ngắn hạn.

Cùng lúc đó, Net Realized Profit/Loss cho thấy thị trường đang trong giai đoạn phân phối lành mạnh: các đợt hiện thực hóa lợi nhuận gần đây không gây ra sụt giảm mạnh về giá, mà được hấp thụ trọn vẹn bởi dòng vốn mới.

Về cấu trúc giá, URPD (UTXO Realized Price Distribution) cho thấy vùng tập trung chi phí vốn lớn nhất của nhà đầu tư nằm trong khoảng $4.000 – $4.600. Đây là vùng giá trị nội tại của thị trường – nơi phần lớn ETH được mua và đang được nắm giữ, đồng thời cũng là vùng “chốt thanh khoản” cho đà bứt phá tiếp theo.

Trong trung hạn, ETH nhiều khả năng duy trì vùng dao động 4.000 – 4.500 USD để hấp thụ thanh khoản trước khi bước vào giai đoạn mở rộng tiếp theo hướng đến mốc 5.000 USD. Ở dài hạn, sự phối hợp giữa cải tiến công nghệ (Layer-2 rollups, staking yield optimization) và cấu trúc cung giảm phát sẽ tiếp tục củng cố giá trị nội tại của ETH.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Data : Glassnode

Tổng hợp và phân tích bởi HCCVenture

Tham gia tổ chức HCCVenture tại đây : https://linktr.ee/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.