Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích on-chain tuần 20/2026 : Bitcoin suy giảm, lợi nhuận dài hạn trì trệ

Bitcoin đang trải qua một giai đoạn chuyển tiếp tế nhị giữa phục hồi và stagnation - một mức quan trọng về mặt kỹ thuật đánh dấu equilibrium giữa buyers và sellers.

ON-CHAINPHÂN TÍCH

5/23/202622 phút đọc

Phân tích on-chain tuần 20/2026 : Bitcoin suy giảm, lợi nhuận dài hạn trì trệ

Bitcoin đang trải qua một giai đoạn chuyển tiếp tế nhị giữa phục hồi và stagnation - một mức quan trọng về mặt kỹ thuật đánh dấu equilibrium giữa buyers và sellers.

Phân tích • 22/05/2026

Tóm tắt thị trường

Tại các chu kỳ biến động của Bitcoin, thường luôn có một giai đoạn điều chỉnh để lấy lại mức Giá trị trung bình thực của thị trường (True Market Mean), giai đoạn này diễn ra từ vài tuần đến vài thấng để Bitcoin có thể củng cố lại vị thế chu kỳ, từ đó có thể xác nhận lại sự chuyển đổi cấu trúc sang thị trường tăng trưởng bền vững hơn. Kết quả quan sát hiện tại lại cho thấy Bitcoin đang cố gắng thử nghiệm lại giai đoạn điều chỉnh trên.

Một yếu tố đang lo ngại trong một chu kỳ tăng trưởng nhờ vào kỳ vọng giá phục hồi gần đây, khi SMA của Tỷ lệ Lợi nhuận/Thua lỗ thực tế (Realized Profit/Loss Ratio) đã tăng vọt từ 0,4 lên 1,8 trong giai đoạn phục hồi gần nhất, nhưng vẫn còn rất thấp so với mức 2,0 mà lịch sử từng ghi nhận, tuy nhiên nó đang báo hiệu một sự phục hồi thực sự khi phe mua dần kỳ vọng trở lại.

Mỗi khi Bitcoin phục hồi, những nhà đầu tư nắm giữ lâu dài đã có lợi nhuận sẽ thiên về chốt lời, nhưng hiện tại thị trường không đủ nguồn cầu để hấp thụ toàn bộ áp lực bán tháo trên. Sự thay đổi này kéo theo vị thế ròng của vốn hóa thực tế (Realized Cap Net Position Change) chỉ đạt 2,8 tỷ USD/ tháng, khoảng 28% so với một mức cần thiết đối với chu kỳ tăng trưởng, thị trường hiện tại biểu hiện khá rõ về một tranh về sự thiếu niềm tin từ dòng vốn.

Với mức giá vốn 30 ngày ở 78.200 USD từng được ghi nhận là mức hỗ trợ vững chắc nhất trong các đợt tăng lịch sử, hiện tại đã chuyển thành vùng kháng cự mạnh mẽ nhất sau khi Bitcoin điều chỉnh sâu từ đỉnh ATH. Điểm chú ý ở đây khi những người mua Bitcoin trong 30 ngày qua đang định vị để chờ đợi sự bứt phá và hiện tại đang phải đối mặt với nguy cơ hòa vốn hoặc chỉ thu được lợi nhuận rất nhỏ, tạo ra áp lực bán khi giá tiếp cận mức này một lần nữa.

Một góc độ khác, khi chỉ số CVD giao ngay (Cumulative Volume Delta) vẫn đang âm trong những tuần qua, một phần vì áp lực bán vẫn chiếm ưu thế trên các sàn giao dịch CEX. Hoạt động trên Coinbase cho thấy sự tham gia của các tổ chức tại Mỹ vẫn tiếp tục tụt hậu bất chấp những đợt tăng đột biến định kỳ của nhu cầu đầu cơ từ nước ngoài.

Khối lượng giao dịch mở (Open Interest) của hợp đồng tương lai CME tiếp tục phục hồi cùng với giá, báo hiệu sự tham gia ngày càng tăng của các tổ chức trong thị trường phái sinh. Các tổ chức vẫn đang định vị cho Bitcoin, nhưng họ thích làm điều đó thông qua các công cụ phái sinh (hợp đồng tương lai, quyền chọn) hơn là mua trực tiếp trên thị trường giao ngay.

Phân tích các chỉ số on-chain

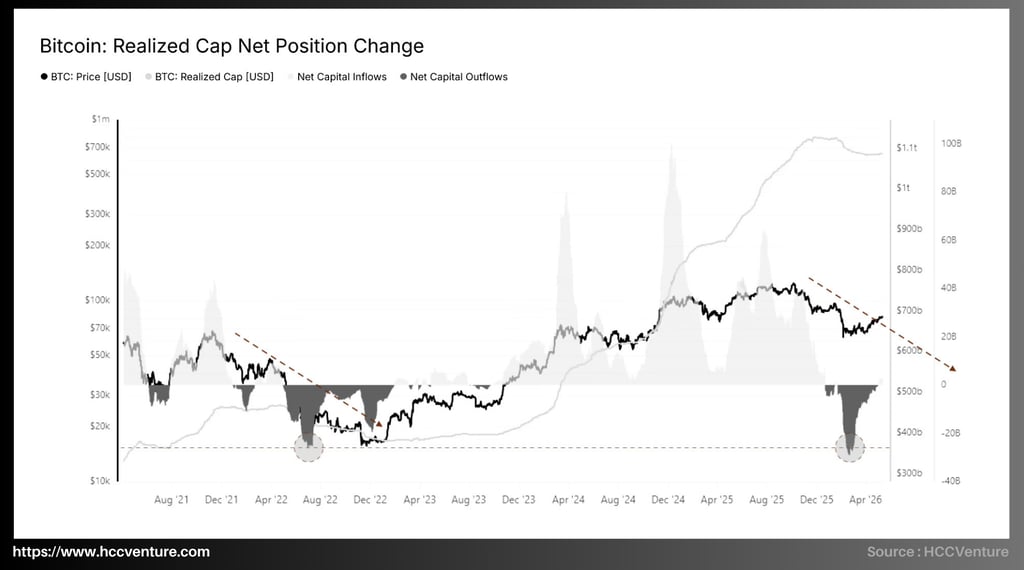

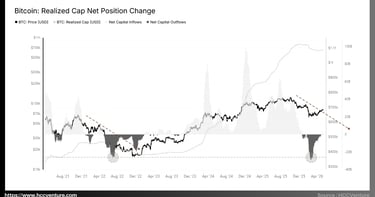

Realized Cap Net Position Change đang cho thấy một cấu trúc xoay chuyển dòng vốn on-chain của Bitcoin trong giai đoạn hiện tại, từ tăng trưởng phục hồi sang áp lực suy giảm từ các dòng vốn đầu tư lớn. Dữ liệu hiện tại đang nằm ở vùng dòng vốn âm sâu từ đầu 2026, điểm tương đồng đáng kể với giai đoạn giữa năm 2022, khi thị trường ghi nhận sự thoái vốn quy mô lớn cùng sự sụp đổ thanh khoản toàn hệ thống tài chính.

Tuy nhiên, điểm khác biệt lớn ở độ sâu và thừoi gian duy trì của dòng vốn âm, tại chu kfy 2022, net capital outflows kéo dài nhiều tháng và đẩy Bitcoin về vùng giá dưới 20.000 USD với sự co hẹp mạnh từ Realized Cap. Ngược lại, giai đoạn này chỉ ghi nhận một nhịp rút vốn tương đối ngắn, và vẫn chưa có dấu hiệu phục hồi dòng vốn mới. Chắc chắn điều này đang là mối lo ngại lớn nhất của thị trường và việc cấu trúc chỉ mới gần đạt được vùng suy giảm cũ trước đó đang là một dấu chấm hỏi lớn cho thị trường này.

Quan sát phần dữ liệu gần nhất cho thấy Realized Cap toàn mạng lưới vẫn duy trì quanh vùng trên 1.05–1.1 nghìn tỷ USD, chỉ suy giảm nhẹ sau pha điều chỉnh mạnh đầu năm 2026. Chỉ có duy nhất tín hiệu đặc biệt này quan trọng cho các giai đoạn bear market thực sự, Realized Cap thường sụt giảm mạnh do nhà đầu tư đồng loạt hiện thực hóa thua lỗ và dòng vốn rời khỏi hệ sinh thái.

Mặt khác, Net Position Change đang cho thấy áp lực capital outflow đang dần suy yếu nhanh chóng, các vùng âm hiện tại đã thu hẹp nhưng chưa đáng kể so với giai đoạn lịch sử, trong khi giá Bitcoin bắt đầu phục hồi trở lại vùng 75.000 đến 80.000 USD. Về mặt cấu trúc thị trường, đây là tín hiệu cho thấy lượng cung bán tháo mang tính hoảng loạn đã được hấp thụ phần lớn.

Chúng tôi đang nhìn ra một giai đoạn tái mở rộng vốn “capital re-expansion phase” cho một xu hướng tăng trưởng bền vững hơn trong tương lai, vì tại các chu kỳ trước, mỗi khi et Position Change chuyển từ trạng thái outflow sâu sang ổn định hóa trong khi Realized Cap duy trì trên xu hướng tăng dài hạn, từ đó Bitcoin sẽ bước vào giai đoạn hình thành một nền giá mới và mở rộng sang một pha tăng trưởng bền vững tiếp theo.

Nghiên cứu và Phân tích

Tóm tắt thị trường

Phân tích các chỉ số on-chain

Realized Cap Net Position Change

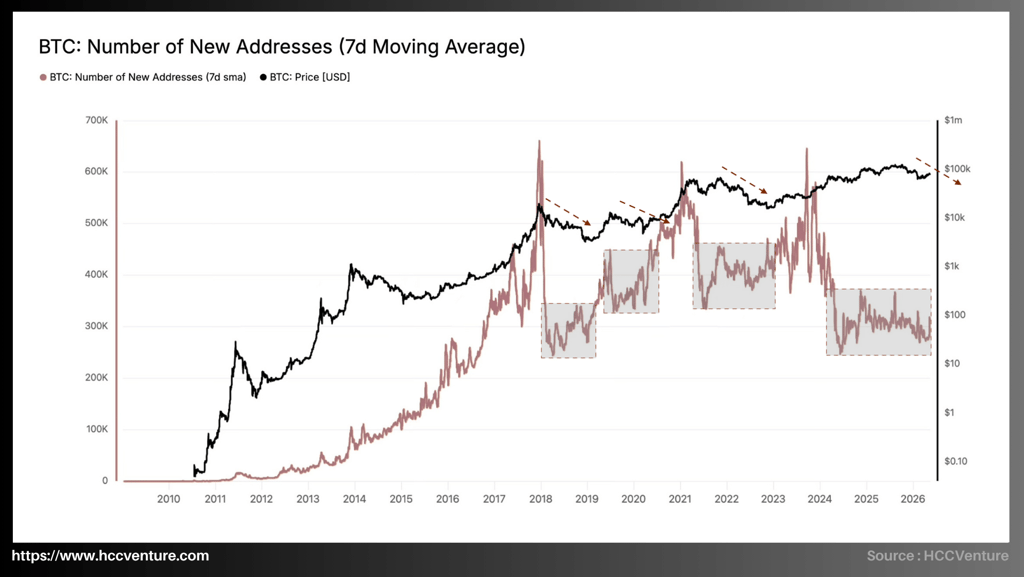

Number of New Addresses (7d Moving Average)

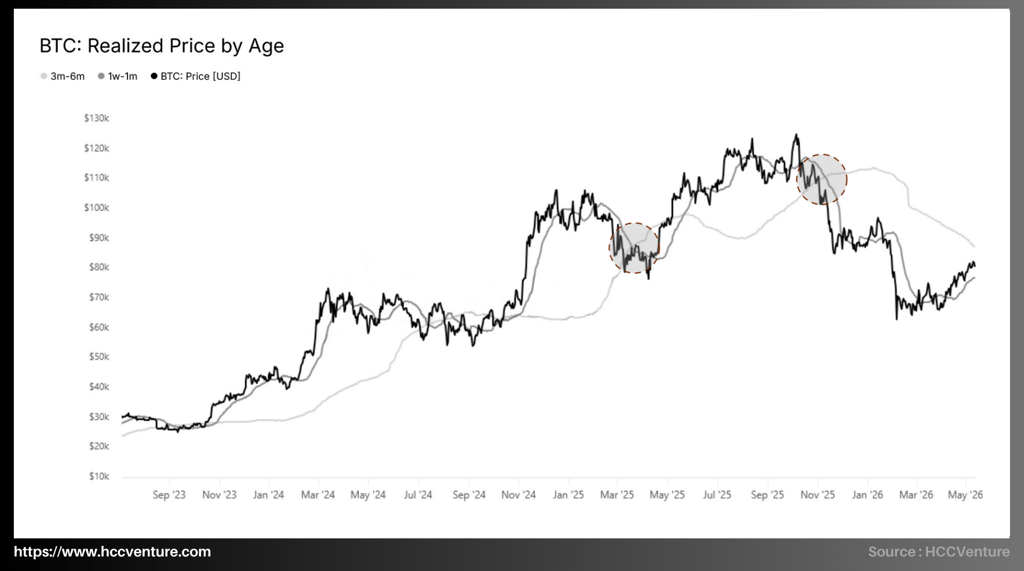

Realized Price by Age

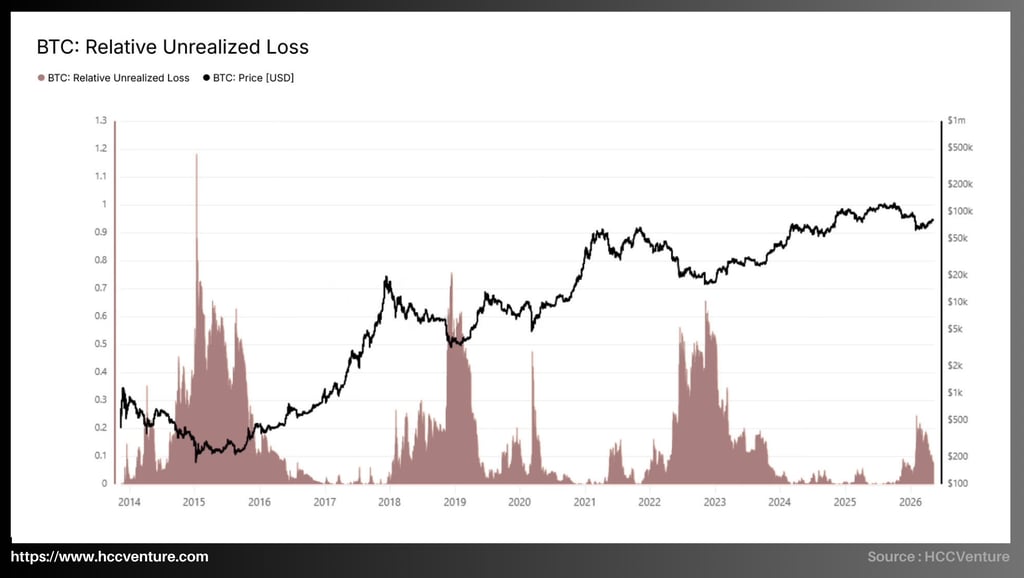

Relative Unrealized Loss

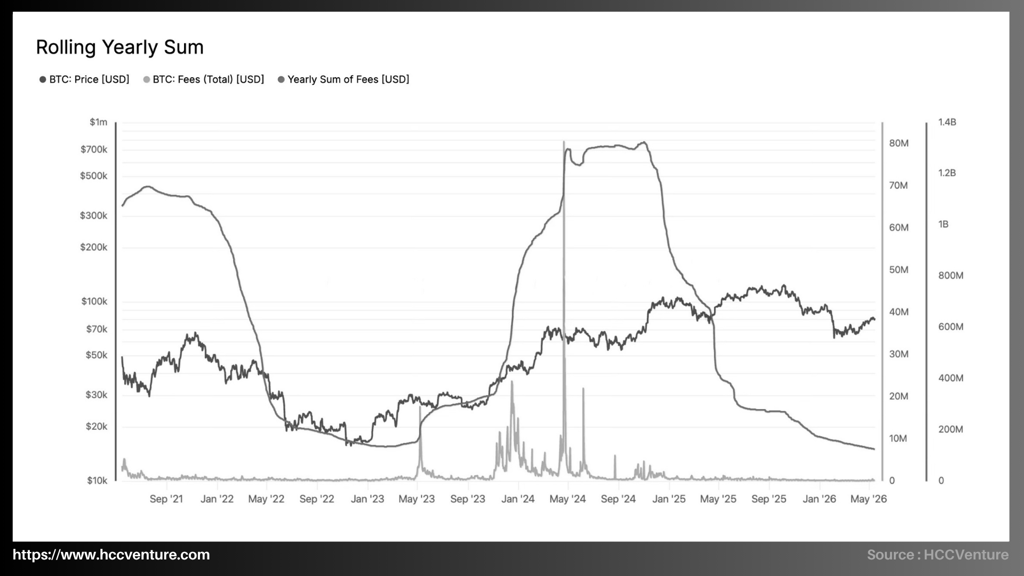

Rolling Yearly Sum

ll-time-high

Drawdown from ATH

Đánh giá và kết luận

Dữ liệu Number of New Addresses (7d Moving Average) đang cho thấy một số lượng địa chỉ mới dao động quanh vùng 280–320 nghìn mỗi ngày, nó đang khá thấp so với các đỉnh mở rộng trước đó của chu kỳ tăng trưởng. Điều đặc biệt là sự suy giảm này lại chỉ diễn ra trong bối cảnh mà Bitcoin vẫn duy trình quanh vùng giá dưới 80.000 USD, biểu hiện của một cú tăng giả và đi kèm với sự mở rộng tương đối ứng với mực độ tham gia của nhà đầu tư mới.

Nếu tính về lịch sử, sự tăng trưởng địa chỉ mới luôn là chỉ báo dẫn dắt quan trọng đối với các giai đoạn bùng nổ của Bicoin, tại chu kỳ 2026 đến 2027, khi số lượng địa chỉ mới tăng liên tục từ dưới 100 lên 500 nghìn địa chỉ / ngày trước khi thị trường bước vòa pha parabolic cuối mỗi chu kỳ. Tương tự ở giai đoạn 2020 đến 2021, khi lượng địa chỉ mới duy trì ổn định trong vùng 450 - 550 nghìn địa chỉ / ngày làm cho giá Bitcoin mở rồn từ 10.000 USD lên 60.000 USD. Ngược lại, dữ liệu hiện tại cho thấy dù giá đã quay lại gần vùng đỉnh lịch sử, số lượng địa chỉ mới vẫn thấp hơn khoảng 35 - 45% so với các giai đoạn tăng trưởng mạnh trước đây.

Thị trường hiện tại đang bị phụ thuộc khá lớn bởi dòng vốn tổ chức, ETF giao ngay và hoạt động tái phân bổ vốn của nhóm holder hiện hữu thay vì làn sóng từ các nhóm retailer adoption với quy mô lớn. Điểm nổi bật ở việc thị trường vẫn chưa xuất hiện trạng thái “Retail frenzy” thường được thấy ở giai đoạn cuối của mỗi chu kỳ trước đây.

Ngoài ra, chúng tôi nhận thấy một biểu hiện quan trọng khu xu hướng giảm dần của số lượng địa chỉ mới sau mỗi chu kỳ tăng trưởng lớn, khi quan sát quy môt vốn hóa tăng lên, thì tốc độ tăng trưởng người dùng mới tăng theo cấp só nhân trở nên khó duy trì hơn. Đồng thời, sự phát triển của các giải pháp lưu ký tập trung (custodial asset), ETF Spot Bitcoin và hệ thống thanh khoản của các tổ chức cũng lmaf giảm nhu cầu tạo ví on-chain trực tiếp từ phía các nhà đầu tư cá nhân.

Ngoài ra, sự phân kỳ giữa giá và tăng trưởng địa chỉ mới cũng cho thấy đợt tăng hiện tại mang tính “capital-driven rally” nhiều hơn là “network expansion rally”. Nói cách khác, giá Bitcoin đang được hỗ trợ bởi dòng vốn lớn với quy mô thanh khoản cao thay vì bởi sự bùng nổ người dùng mới trên diện rộng.

Realized Price by Age hiện tại cho thấy Bitcoin đang dần tái thiết lập cấu trúc tăng trưởng sau giai đoạn điều chỉnh mạnh ở đầu 2026, khi này giá trên thị trường giao ngay đã vượt trở lại vùng Realized Price của nhóm Holder ngắn hạn và bắt đầu một chu trình tái tạo nền hỗ trợ mới quanh vùng giá 75.000 đến 80.000 USD.

Giá trị thực tế của nhóm Holder 1 tuần đến 1 tháng hiện đang phục hồi mạnh và tiến sát đến vùng giá giao ngay của Bitcoin, phản ánh rất rõ phần lớn dòng tiền mới tham gia trong các tuần gần đây đã quay lại trạng thái có lãi sau giai đoạn đầu hàng. Tuy nhiên trong lịch sử Bitcoin, khi giá thị trường lấy lại vị thế phía trên giá trị thực tế của nhóm Holder ngắn hạn, thị trường lại bước vào pha “tái cân bằng tích cực”, nơi đây “áp lực bán cưỡng bức” giảm dần và niểm tin ngắn hạn sẽ được khôi phục.

Trong các chu kỳ trước đây, mỗi khi Bitcoin tiến vào pha phục hồi sau điều chỉnh, Realized Price của nhóm Holder ngắn hạn thường đóng vai trò là vùng tín hiệu quan trọng cho các quyết định cấu trúc xu hướng Bitcoin trung hạn. Nếu duy trì ổn định phía trên vùng giá vốn này của nhóm 1 tuần - 1 tháng và tiếp tục tiến gần đến giá trị thực của nhóm 3 tháng - 6 tháng, thị trường này sẽ hình thành trạng thái giai đoạn “profit re-expansion”, giai đoạn mở rộng lợi nhuận trở lại trên diện rộng. Vốn dĩ đây là cơ chế đã từng thúc đẩy các nhịp tăng mạnh trong các pha đầu của chu kỳ bull market trong 2019, 2020 và cuối 2023.

Relative Unrealized Loss của Bitcoin đang dao động quanh vùng 0.18 đến 0.22, đã giảm mạnh hơn nhiều so với đỉnh cũ tại 0.60 từng được ghi nhận trong nhịp điều chỉnh đầu năm 2026, phần lớn áp lực thua lỗ chưa thực hiện đã được hấp thụ đáng kể khi giá phục hồi trở lại khu vực gần 80.000 USD.

So với chu kỳ lịch sử, mức độ thua lỗ hiện tại vẫn còn khá thấp so với các giai đoạn bear market trước đây, tại cú sụp đổ 2014 đến 2015, chỉ báo này từng vượt mức 1.1 khi phần lớn thị trường rơi vào trạng thái thua lỗ diện rộng sau khi Bitcoin giảm hơn 80% từ đỉnh chu kỳ trên. Tương tự, các giai đoạn capitulation năm 2018 và 2022 đều ghi nhận Relative Unrealized Loss duy trì kéo dài trong vùng 0.5–0.7 trước khi thị trường thực sự tạo đáy vĩ mô.

Mặt khác khi nhịp tăng của chỉ báo đầu vào đầu năm 2026 chỉ đạt khoảng 0.6 trong thời gian tương đối ngắn trước khi nhanh chóng suy giảm trở lại, nó cho thấy một cú điều chỉnh vừa qua chỉ mang tính chất kiểm tra lại cấu trúc đòn bẩy và định vị thị trường nhiều hơn là một sự sụp đổ mang tính hệ thống của chu kỳ tăng trưởng dài hạn.

Sự co hẹp nhanh của vùng thua lỗ chưa thực hiện ngay khi Bitcoin phục hồi phía trên các vùng cost basis quan trọng của Holder ngắn hạn, nó xác nhận rằng lượng lớn nguồn cung đang quay trở lại trạng thái hoà vốn hoặc có lợi nhuận ít, qua đó làm giảm đáng kể áp lực bán cưỡng bức từ nhóm nhà đầu tư có tâm lý yếu.

Rolling Yearly Sum hiện tại đang phản ánh tổng chi phí giao dịch tích luỹ theo năm của Bitcoin đã giảm mạnh xuống vùng dưới 200 triệu USD, thấp hơn rất đáng kể so với đỉnh chu kỳ gần 1.3 - 1.4 tỷ USD đã được thiết lập trong từng giai đoạn bùng nổ hoạt động Ordinals và BRC-20 vào quý II/2024.

Trong khi Bitcoin đang quay về vùng giá 75.000 đến 80.000 USD thì doanh thu phí từ mạng lưới vẫn chưa cho thấy sự phục hồi thương xứng, phản ánh trực tiếp cho việc đà tăng hiện tại chỉ chủ yếu được dẫn dắt bởi dòng vốn tài chính và nhu cầu đầu tư mang tính vĩ mô hơn, thay vì sự bùng nổ của hoạt động sử dụng on-chain trong các giai đoạn cực thịnh trước đó.

Mức phí giao dịch hàng ngày hiện dao động quanh vùng thấp nhất kể từ cuối năm 2023, trong khi các đợt spike phí lớn từng xuất hiện trong giai đoạn Ordinals gần như biến mất hoàn toàn, qua đó cho thấy phần lớn hoạt động đầu cơ mang tính chất “meme driven” và congestion tạm thời trên mạng lưới đã hạ nhiệt đáng kể.

Trong một bối cảnh hashrate toàn mạng lưới tiếp tục duy trì quanh vùng đỉnh lịch sử và độ khó của việc khai thác vẫn duy trì ở mức độ cao, thì nên tảng bảo mật của hệ thống chưa thể xuất hiện dầu hiệu suy yếu. Yế tố thị trường mà chúng tôi đang quan sát cho thấy đây là quá trình tái định vị vai trò của Bitcoin bước sang một loại tài sản được thanh khoản toàn cầu hấp thụ.

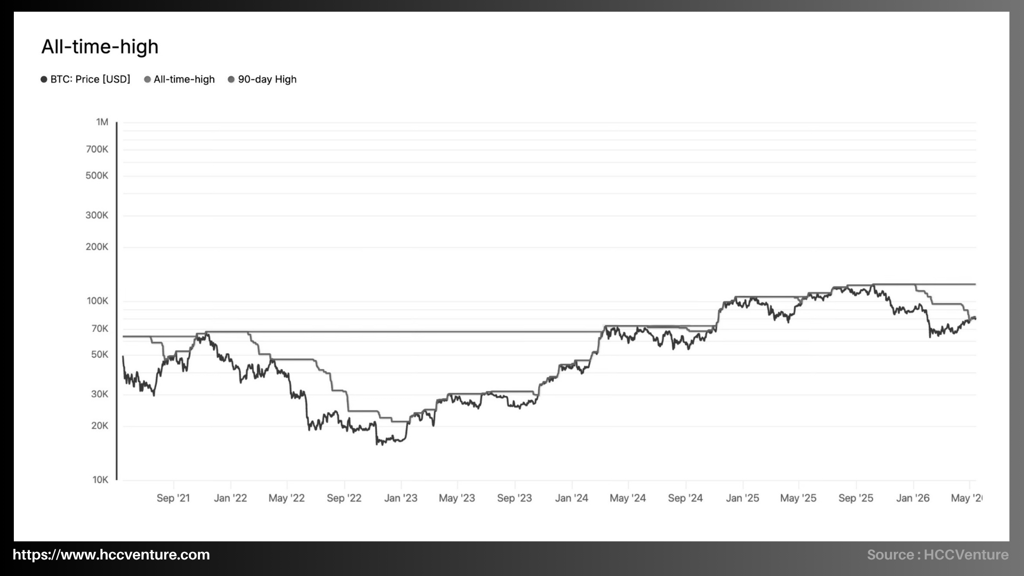

All-time-high phản ánh mối quan hệ giữa giá Bitcoin hiện tại với các vùng đỉnh lịch sử tuyệt đối (ATH) và đỉnh 90 ngày gần nhất, qua đó cho phép đánh giá trạng thái mở rộng xu hướng, mức độ hấp thụ nguồn cung phía trên cũng như cấu trúc hành vi thị trường trong các pha tiến sát vùng giá khám phá mới.

Đường 90-day High đang dốc xuống sau nhiều tháng suy giảm, phản ánh việc động lượng ngắn hạn của thị trường vẫn chưa quay trở lại trạng thái mở rộng hoàn toàn như giai đoạn bùng nổ cuối năm 2024. Điểm đáng chú ý nhất trên biểu đồ là cấu trúc thị trường hiện tại hoàn toàn khác với giai đoạn breakout lịch sử trong các chu kỳ trước. Tại các pha tăng trưởng mạnh của Bitcoin năm 2017 và 2020–2021, giá thường vượt ATH với độ dốc tăng rất lớn và duy trì liên tục việc tạo đỉnh mới trong thời gian ngắn.

Ngược lại, chu kỳ hiện tại cho thấy giá dù đã nhiều lần tiếp cận vùng ATH nhưng liên tục xuất hiện các pha điều chỉnh mạnh ngay sau đó. Điều này phản ánh rằng áp lực phân phối tại vùng giá cao đang lớn hơn đáng kể so với các chu kỳ tăng trưởng đầu tiên của Bitcoin.

Khác với các thị trường gấu trước đây khi giá thường giảm sâu 70–80% sau khi thất bại tại ATH, Bitcoin hiện chỉ điều chỉnh khoảng 35–40% trước khi nhanh chóng ổn định và hồi phục trở lại. Đây là dấu hiệu cho thấy độ sâu của áp lực bán đã suy giảm đáng kể nhờ sự tham gia ngày càng lớn của dòng vốn tổ chức có tầm nhìn dài hạn hơn.

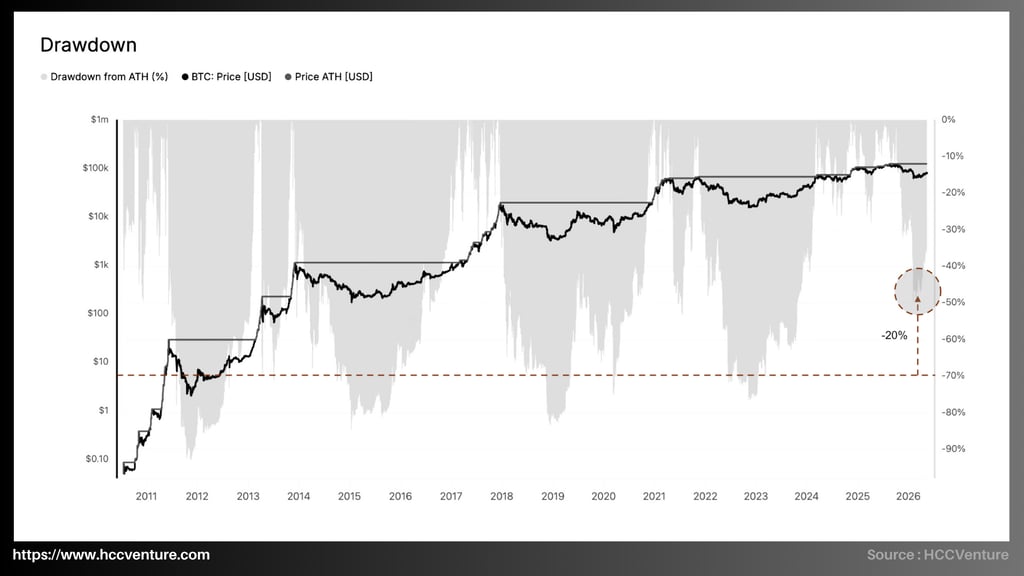

Drawdown from ATH hiện tại của Bitcoin đang giảm về vùng khoảng -20% đến -25% so với đỉnh lịch sử gần nhất quanh 110.000–115.000 USD, tuy nhiên hiện tại mức suy giảm này vẫn thấp hơn rất đáng kể so với các chu kỳ trước, nơi Bitcoin thường xuyên trải qua các pha drawdown từ -70% đến -85% sau mỗi giai đoạn tạo đỉnh. Ngay cả trong các nhịp điều chỉnh trung hạn của chu kỳ tăng trưởng trước, mức giảm phổ biến cũng dao động quanh -50% đến -60%, cao hơn nhiều so với cấu trúc hiện tại.

Việc drawdown ngày càng nông hơn phản ánh rằng lực cầu dài hạn hiện đã đủ lớn để hấp thụ phần lớn áp lực bán trong các giai đoạn điều chỉnh mạnh. Sự xuất hiện của ETF Spot Bitcoin tại Mỹ, dòng vốn tổ chức từ các quỹ tài sản truyền thống, cùng hoạt động tích lũy quy mô lớn từ các ví dài hạn đã làm thay đổi hoàn toàn động lực vận hành của thị trường so với các chu kỳ đầu tiên của Bitcoin.

Một tín hiệu đặc biệt tích cực nằm ở việc vùng drawdown hiện tại đã phục hồi mạnh từ khu vực gần -40% lên quanh -20% chỉ trong thời gian tương đối ngắn. Trong lịch sử Bitcoin, những giai đoạn phục hồi nhanh từ các mức drawdown sâu thường xuất hiện khi thị trường hoàn tất pha thanh lọc đòn bẩy và bắt đầu bước vào chu kỳ tái hấp thụ nguồn cung.

Đánh giá và kết luận

Bitcoin tiếp tục duy trì cấu trúc thị trường tích cực và mang tính xây dựng trên khung thời gian trung và dài hạn, với giá cả ổn định trên các mức giá vốn quan trọng đối với các nhà đầu tư ngắn hạn, đồng thời giữ khoảng cách an toàn so với các vùng giảm giá cực mạnh từng thấy trong các đợt suy thoái trước đây. Dòng vốn từ các tổ chức thông qua hợp đồng tương lai và ETF giao ngay tiếp tục đóng vai trò là lực nâng chính cho xu hướng hiện tại, giúp thị trường tiến tới trạng thái cân bằng ngay cả trong giai đoạn điều chỉnh đầu năm 2026. Điều này phản ánh rằng Bitcoin đã bước vào giai đoạn trưởng thành hơn về cấu trúc tài khoản và chất lượng dòng vốn đổ vào thị trường.

Tuy nhiên, dữ liệu on-chain và dữ liệu định vị gần đây cho thấy mức độ trưởng thành đang có dấu hiệu phân hóa tối ưu dưới bề mặt giá. Mặc dù Bitcoin đã phục hồi mạnh mẽ để trở lại vùng giá 80.000 đô la, tốc độ mở rộng thực tế của dòng vốn giao ngay vẫn chưa đồng bộ với tốc độ phục hồi giá. Các chỉ báo liên quan đến hoạt động tích lũy giao ngay, số lượng địa chỉ mới, dòng vốn và mức độ mở rộng thanh toán bằng stablecoin đều cho thấy nhu cầu mua mới vẫn đang phục hồi với tốc độ chậm hơn đáng kể, do đó tránh được những đợt tăng giá mạnh mẽ trong lịch sử.

Đồng thời, thị trường phái sinh đang đóng vai trò ngày càng quan trọng trong động lực ngắn hạn. Lãi suất cho vay vẫn nhạy cảm, với khối lượng hợp đồng mở tăng nhanh khi giá cả biến động trên thị trường quyền chọn, phản ánh nhu cầu phòng hộ gia tăng trong phạm vi giá hiện tại. Điều này gần đây được thúc đẩy bởi một lượng lớn năng lượng năng động và tạm thời từ sự mở rộng mạnh mẽ của các giao thức giao ngay. Trong bối cảnh này, thị trường trở nên nhạy cảm hơn đáng kể với các biến động thanh khoản ngắn hạn và dễ bị biến động mạnh trong phạm vi hẹp.

Một điểm quan trọng khác là việc ngày càng nhiều chủ sở hữu pool sử dụng cơ chế phân phối bắt buộc với giới hạn thời gian khi giá quay trở lại vùng lợi nhuận cao. Mặc dù lợi nhuận hiện tại vẫn thấp hơn đáng kể so với mức phân phối đỉnh điểm của chu kỳ trước, xu hướng cung tăng từ các khoản nắm giữ dài hạn cho thấy thị trường đang bước vào giai đoạn hấp thụ thực sự chứ không chỉ đơn thuần là sự phục hồi kỹ thuật. Điều này tạo ra tiềm năng mở rộng theo chiều hướng đi lên, nhưng điều này phần lớn phụ thuộc vào chất lượng của dòng tiền mới đổ vào thị trường.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Data : Glassnode

Tổng hợp và phân tích bởi HCCVenture

Tham gia tổ chức HCCVenture tại đây : https://link3.to/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.