Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích on-chain tuần 14/2026 : Bitcoin phục hồi trong lực cầu suy yếu

Thị trường đang ở giai đoạn chuyển tiếp với cấu trúc cân bằng hơn so với tuần trước, nhưng chưa đủ động lực để phá vỡ rangebound và chuyển sang xu hướng tăng bền vững.

PHÂN TÍCHON-CHAIN

4/11/202622 phút đọc

Tóm tắt thị trường

Bitcoin vẫn bị kẹt trong vùng rangebound rộng 60.000–70.000 USD, với hoạt động spot yếu và thanh khoản phái sinh mỏng hạn chế đà tăng tiếp theo. Khối lượng giao dịch spot vẫn ở mức thấp, thể hiện qua tỷ lệ volume tương đối 30 ngày của Bitcoin vẫn nằm dưới mức cơ sở 1,0, phản ánh nhu cầu organic chưa đủ mạnh để hỗ trợ giá ổn định.

Hoạt động futures đã co lại rõ rệt, với trung bình 30 ngày giảm mạnh và xu hướng đi xuống, củng cố quan điểm rằng trader đang rút lui thay vì tái tham gia mạnh mẽ sau sự kiện deleveraging gần đây. Bắt đầu từ volatility ngầm, giá quyền chọn đã giảm trên toàn bộ đường cong, với volatility ngắn hạn quay về vùng thấp 40 và kỳ hạn 6 tháng quanh 45%, phản ánh sự định giá lại rộng rãi về biến động dự kiến.

Thông báo ngừng bắn trong xung đột Iran đã làm giảm thêm volatility, đẩy nhanh quá trình nén đang diễn ra và chỉ ra môi trường gần hạn yên bình hơn với conviction hạn chế và ít người tham gia sẵn sàng trả giá cho bảo vệ hoặc exposure convex.

Mặc dù volatility tổng thể giảm, định giá quyền chọn tương đối vẫn duy trì bias phòng thủ, với skew nghiêng về put và bảo vệ downside vẫn giao dịch ở mức premium so với upside exposure. Chuyển từ định giá sang hành vi thị trường thực tế, volatility thực tế 30 ngày của Bitcoin đã giảm xuống 42,5%, phản ánh chế độ thị trường yên tĩnh hơn nhưng cũng đi kèm với sự tham gia giảm và volume giao dịch mỏng hơn.

Bitcoin hiện đang ở trong trạng thái “low-volatility equilibrium” – một trạng thái cân bằng với biến động thấp, thanh khoản mỏng và thiếu động lực dẫn dắt. So với mức thấp nhất của chu kỳ trước (khi realized volatility từng xuống dưới 30%), mức hiện tại vẫn cao hơn, nhưng xu hướng giảm là rõ ràng.

Phân tích các chỉ số on-chain

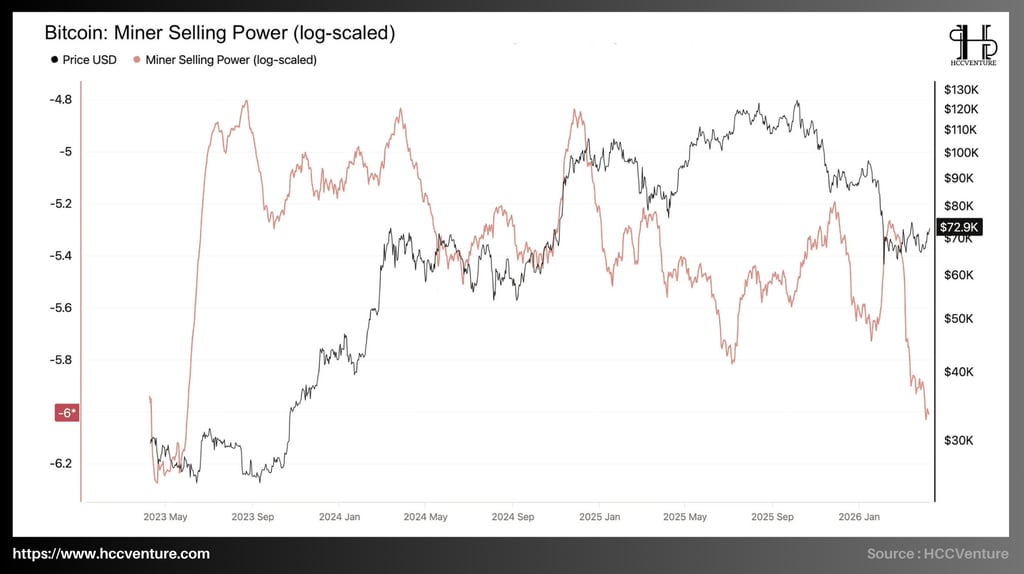

Xét trong giai đoạn hiện tại, giá Bitcoin đang dao động quanh vùng $72,000, trong khi chỉ số Miner Selling Power đã giảm mạnh về vùng thấp lịch sử gần -5.9 đến -6.0 (log scale). Đây là mức thấp tương đương với các giai đoạn tích lũy sâu trước khi hình thành xu hướng tăng mạnh trong quá khứ, điển hình như cuối năm 2022 – đầu 2023, khi giá BTC còn ở vùng dưới $20,000.

Trong chu kỳ trước, đặc biệt giai đoạn 2023–2024, mỗi khi Miner Selling Power tăng lên vùng -5.0 đến -4.8, thị trường thường ghi nhận các đỉnh cục bộ của giá. Điều này thể hiện rõ ở các vùng giá $40,000–$50,000 (2023) và $100,000+ (2025), nơi miner có xu hướng gia tăng bán ra nhằm hiện thực hóa lợi nhuận và trang trải chi phí vận hành trong bối cảnh giá cao. Ngược lại, khi chỉ số này giảm sâu về dưới -5.6, áp lực bán gần như biến mất, tạo điều kiện cho thị trường hấp thụ cung hiệu quả và hình thành nền giá ổn định.

Hiện tại, chỉ số ở mức -6 không chỉ thấp hơn đáng kể so với các đỉnh lịch sử mà còn thấp hơn rõ rệt so với các đáy tạm thời trước đây (khoảng -5,8 vào cuối năm 2025), cho thấy áp lực bán từ miner đã giảm mạnh sau khi giá breakout khỏi cụm tích lũy 59.000–72.000 USD. So với điểm thấp nhất lịch sử trước đó (khoảng -5,8), mức hiện tại đã cải thiện sâu sắc, khẳng định rằng miner đang ở vị thế kiểm soát chặt chẽ và ưu tiên giữ coin thay vì bán ra thị trường.

Miner Selling Power ở mức thấp kỷ lục chính là minh chứng rõ ràng nhất cho sức mạnh cơ bản của mạng lưới miner không còn là nguồn cung rủi ro mà đã trở thành yếu tố hỗ trợ, giảm áp lực bán và nâng cao tính khan hiếm của BTC trên thị trường spot. Sự suy giảm của Miner Selling Power đồng nghĩa với việc đường cung ngắn hạn dịch chuyển xuống, trong khi cầu – dù còn yếu – không cần phải hấp thụ một lượng bán lớn như trước. Đây là yếu tố giúp thị trường duy trì trạng thái ổn định ngay cả khi thanh khoản và khối lượng giao dịch chưa phục hồi mạnh.

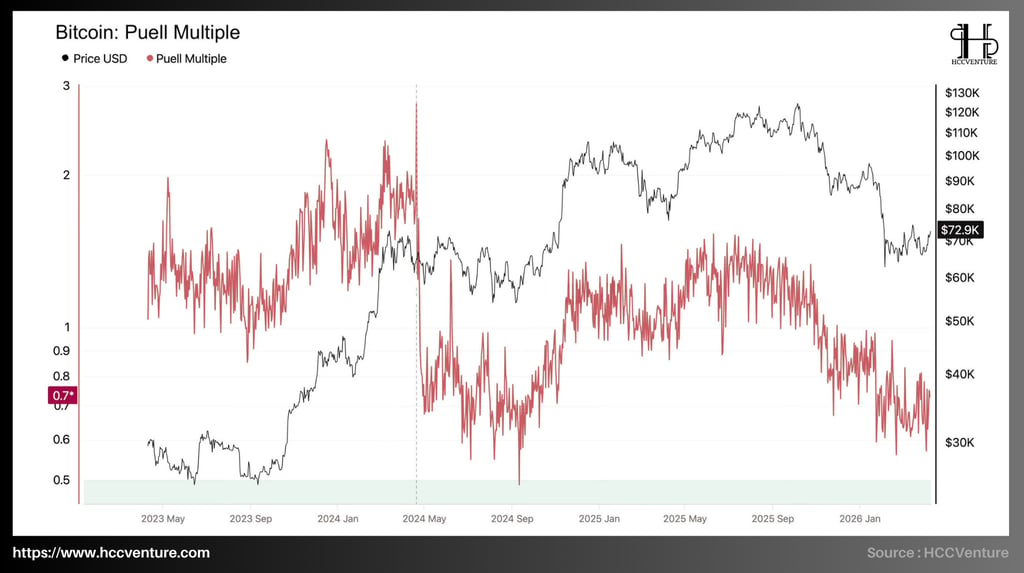

Puell Multiple – thước đo lợi nhuận tương đối của các miner bằng cách so sánh doanh thu khai thác hàng ngày với trung bình động 365 ngày đang ở mức 0,7, một con số thấp kỷ lục trong chu kỳ hiện tại. Sự suy giảm mạnh mẽ và liên tục của chỉ số này không chỉ phản ánh áp lực lợi nhuận thấp của miner mà còn khẳng định rằng nguồn cung từ miner – một trong những nguồn bán chính truyền thống đã bị thu hẹp tối đa, tạo nền tảng on-chain vững chắc nhất cho đà phục hồi bền vững.

Trong lịch sử chu kỳ, Puell Multiple từng đạt các đỉnh cao trên 2,5–3,0 vào các giai đoạn bull market mạnh năm 2024–2025, khi doanh thu khai thác tăng vọt và miner đẩy mạnh bán để chốt lời. Ngược lại, các vùng thấp dưới 0,8 thường xuất hiện ngay trước hoặc trong các đợt phục hồi bền vững, khi miner giảm bán và tích lũy để tối ưu hóa lợi nhuận dài hạn.

Hiện tại, Puell Multiple ở mức 0,7 không chỉ thấp hơn rõ rệt so với các đỉnh lịch sử mà còn thấp hơn cả các đáy tạm thời trước đây (khoảng 0,8–0,9 vào cuối năm 2025), cho thấy lợi nhuận của miner đã giảm xuống mức tối thiểu sau khi giá breakout khỏi cụm tích lũy 59.000–72.000 USD. So với điểm thấp nhất lịch sử trước đó (khoảng 0,5 trong các giai đoạn stress cực đoan năm 2022), mức hiện tại vẫn nằm trong vùng undervalued nhưng đã cải thiện rõ rệt so với các đỉnh lợi nhuận cao trước đây, khẳng định miner đang ở vị thế kiểm soát chặt chẽ và ưu tiên giữ coin thay vì bán ra thị trường.

Khi Puell Multiple duy trì dưới 1.0, miner có xu hướng giảm bán ra và ưu tiên tích lũy hoặc giữ vị thế, bởi việc bán ở mức doanh thu thấp không tối ưu hóa lợi nhuận dài hạn. Điều này phù hợp với các dữ liệu bổ sung như Miner Reserve ổn định và Miner Selling Power suy giảm mạnh, cho thấy áp lực phân phối từ miner đang ở mức thấp nhất trong chu kỳ hiện tại.

Thị trường chưa bước vào trạng thái “overheated” từ phía cung miner. Việc Puell Multiple chưa vượt ngưỡng 1.5–2.0 đồng nghĩa với việc thị trường chưa ghi nhận pha phân phối mạnh từ miner – yếu tố thường đóng vai trò quan trọng trong việc hình thành đỉnh chu kỳ. Điều này củng cố luận điểm rằng Bitcoin vẫn đang trong giai đoạn tích lũy mở rộng sau halving, thay vì bước vào pha phân phối cuối chu kỳ.

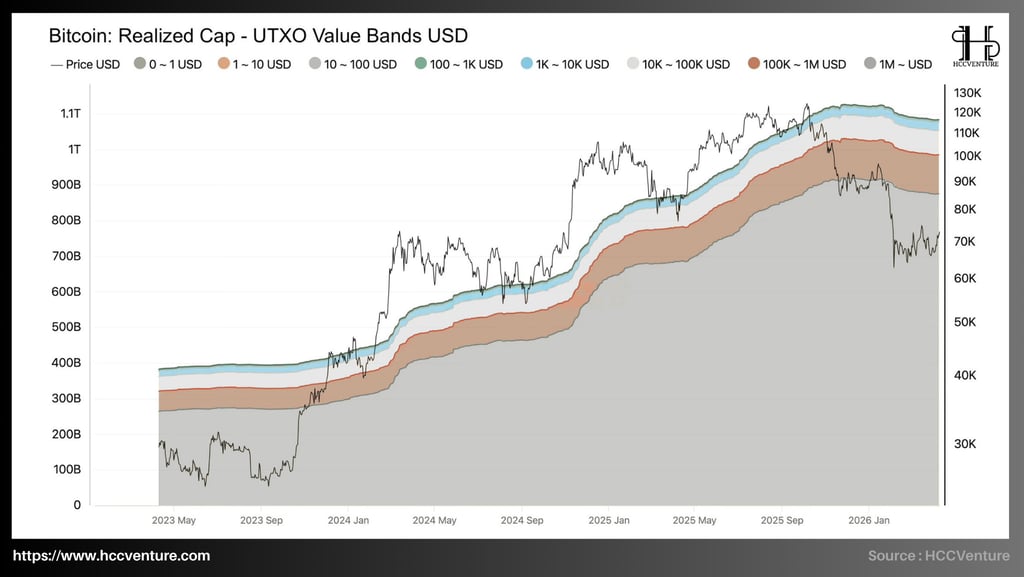

Realized Cap của Bitcoin dao động quanh vùng ~$1.05–1.1 nghìn tỷ USD, tiệm cận mức đỉnh lịch sử đã thiết lập trong giai đoạn cuối năm 2025. So với đáy chu kỳ cuối năm 2022 khi realized cap chỉ ở khoảng ~$380–400 tỷ USD, quy mô vốn thực sự đã tăng gần 3 lần, phản ánh một chu kỳ mở rộng vốn mạnh mẽ và bền vững.

Quan sát chi tiết cấu trúc, nhóm UTXO trong khoảng $10,000 – $100,000 và $100,000 – $1,000,000 chiếm tỷ trọng lớn nhất trong realized cap hiện tại, cho thấy phần lớn dòng vốn đang được kiểm soát bởi các nhà đầu tư có quy mô trung bình đến lớn. Đây là đặc điểm điển hình của giai đoạn hậu tích lũy, khi thị trường đã chuyển từ trạng thái retail-driven sang institutional-driven.

Nhóm UTXO >$1M tiếp tục duy trì xu hướng tăng ổn định và không ghi nhận sự suy giảm đáng kể trong các pha điều chỉnh giá gần đây. Điều này cho thấy các thực thể quy mô lớn (whales, institutions, ETF custodians) không thực hiện phân phối mạnh, mà tiếp tục nắm giữ tài sản ở mức giá cao.

Trong bối cảnh đó, Realized Cap và sự mở rộng của các band giá trị cao chính là minh chứng rõ ràng nhất cho sức mạnh của HODLing tổ chế, nguồn cung ở mức giá cao đang được nắm giữ chặt chẽ, giảm áp lực bán và nâng cao tính khan hiếm của BTC trên thị trường spot.

Một điểm đáng chú ý khác là trong các nhịp điều chỉnh gần đây, khi giá Bitcoin giảm từ vùng $110,000 về dưới $70,000, realized cap không ghi nhận sự suy giảm tương ứng. Điều này cho thấy phần lớn lượng BTC không được chi tiêu lại ở mức giá thấp hơn, đồng nghĩa với việc không có sự capitulation diện rộng. Thay vào đó, cấu trúc UTXO duy trì ổn định, phản ánh niềm tin dài hạn của nhà đầu tư và sự thiếu vắng áp lực bán mang tính hệ thống.

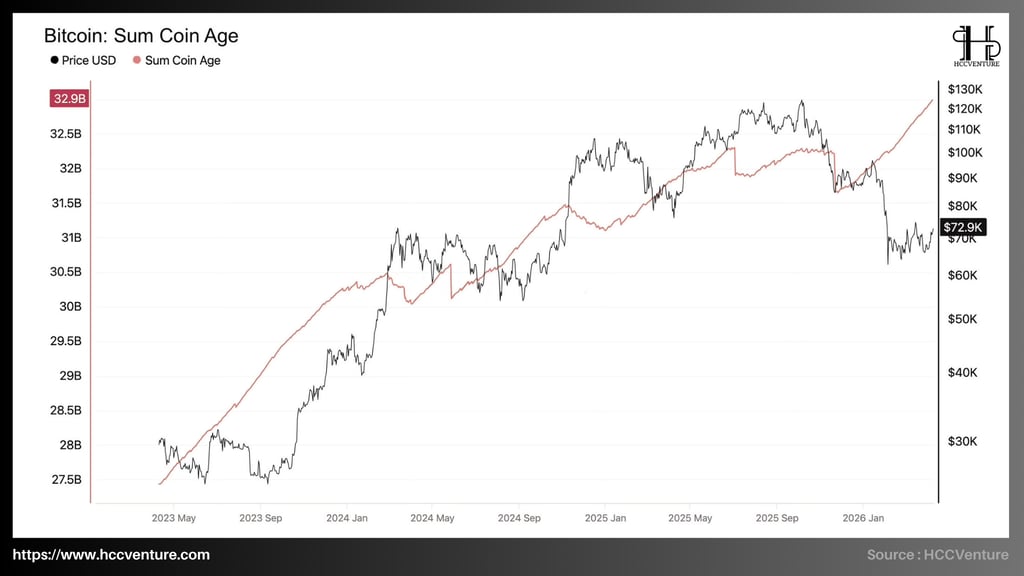

Sum Coin Age – tổng số ngày tuổi tích lũy của toàn bộ nguồn cung Bitcoin đang ở mức 32,9 tỷ, một con số cao kỷ lục trong lịch sử chu kỳ. Sự gia tăng bền bỉ và liên tục của chỉ số này không chỉ phản ánh hành vi nắm giữ dài hạn ngày càng mạnh mẽ của long-term holders mà còn trực tiếp thu hẹp nguồn cung lưu hành thực tế, tạo nền tảng on-chain vững chắc nhất cho đà phục hồi giá hiện tại.

Từ giữa năm 2023, Sum Coin Age chỉ ở mức khoảng 27,5 tỷ, tương ứng với giai đoạn thị trường còn thận trọng và một phần nguồn cung cũ vẫn được chuyển động thường xuyên. Đến giữa năm 2024, chỉ số bắt đầu tăng tốc rõ rệt, vượt qua mốc 30 tỷ và tiếp tục leo thang ổn định xuyên suốt năm 2025, đạt đỉnh lịch sử 32,9 tỷ hiện tại.

Dù có những đợt điều chỉnh tạm thời trùng với các nhịp giảm giá mạnh, Sum Coin Age vẫn duy trì xu hướng tăng dài hạn và chưa từng giảm trở lại dưới 31 tỷ – mức thấp nhất trong giai đoạn gần đây. So với điểm thấp nhất lịch sử 27,5 tỷ vào đầu năm 2023–2024, quy mô coin age hiện tại đã tăng gần 20%, khẳng định rằng các đồng coin đang được giữ lâu hơn, ngay cả khi giá Bitcoin điều chỉnh từ vùng cao về 72.900 USD.

So sánh với các chu kỳ trước, đặc biệt là giai đoạn đỉnh năm 2021, Sum Coin Age khi đó thường giảm mạnh trong các pha thị trường đạt đỉnh, phản ánh việc long-term holders đồng loạt phân phối để chốt lời. Ngược lại, trong bối cảnh hiện tại, chỉ số này tiếp tục tăng ngay cả khi giá đã đạt vùng cao lịch sử trước đó.

Từ góc độ cấu trúc thị trường, sự gia tăng liên tục của Sum Coin Age phản ánh một trạng thái “supply tightening” mang tính bền vững. Khi ngày càng nhiều coin bị khóa trong các ví dài hạn, lượng cung thực sự có thể giao dịch trên thị trường giảm xuống, qua đó làm gia tăng độ nhạy của giá đối với dòng tiền mới.

Khi ngày càng nhiều coin bị khóa trong các ví dài hạn, lượng cung thực sự có thể giao dịch trên thị trường giảm xuống, qua đó làm gia tăng độ nhạy của giá đối với dòng tiền mới. Trong bối cảnh dòng vốn tổ chức (ETF, quỹ đầu tư) đang duy trì trạng thái tích lũy ròng, sự co hẹp của nguồn cung lưu thông càng trở thành yếu tố hỗ trợ quan trọng cho cấu trúc giá.

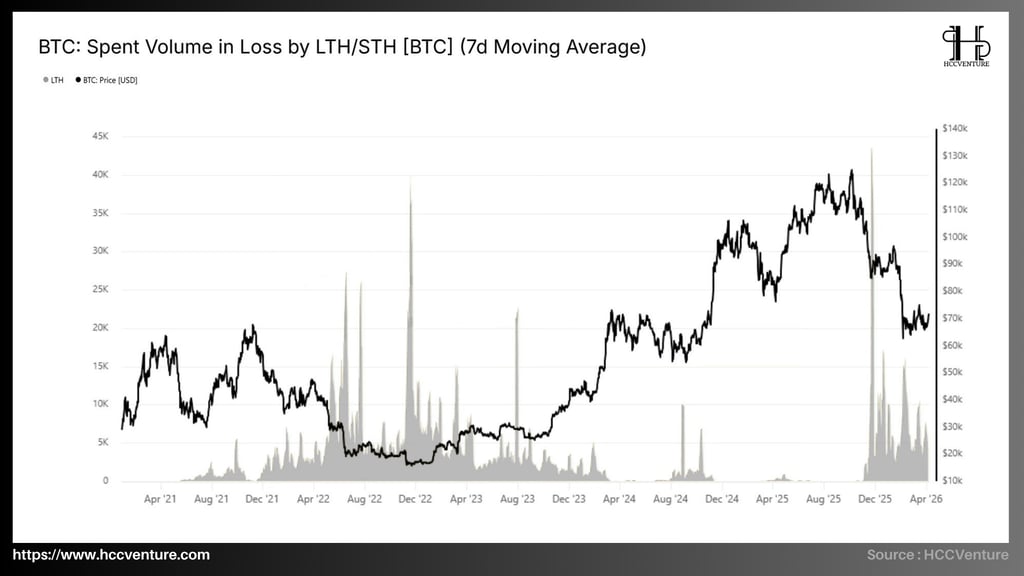

Spent Volume in Loss by LTH/STH (7d Moving Average) – khối lượng BTC đã chi tiêu ở trạng thái lỗ theo trung bình động 7 ngày, phân biệt giữa long-term holders và short-term holders – đang cung cấp lăng kính on-chain quan trọng nhất về hành vi thực tế của nhà đầu tư khi đối mặt với lỗ tạm thời. Chỉ số hiện tại duy trì ở mức khoảng 20.000–22.000 BTC/ngày, thấp hơn đáng kể so với các đỉnh lịch sử, khẳng định rằng áp lực bán lỗ từ cả LTH và STH đã được kiểm soát chặt chẽ, không còn tạo ra cascade thanh lý và đang hỗ trợ trực tiếp cho nhu cầu spot thực sự.

Quan sát sâu hơn về cấu trúc, phần lớn khối lượng thua lỗ hiện tại đến từ nhóm Short-Term Holders, trong khi nhóm Long-Term Holders (LTH) vẫn duy trì mức chi tiêu trong lỗ rất thấp. Đây là một điểm khác biệt quan trọng so với các giai đoạn đáy chu kỳ, nơi LTH thường buộc phải bán ra trong trạng thái lỗ do áp lực thanh khoản hoặc tâm lý thị trường tiêu cực kéo dài. Trong bối cảnh hiện tại, việc LTH không tham gia vào quá trình phân phối thua lỗ cho thấy niềm tin dài hạn vẫn được duy trì vững chắc.

STH chấp nhận cắt lỗ trong các nhịp điều chỉnh là một đặc điểm điển hình của giai đoạn giữa chu kỳ, nơi dòng tiền ngắn hạn bị đào thải và chuyển giao vị thế cho các nhà đầu tư dài hạn có conviction cao hơn. Quá trình này giúp tái cấu trúc lại nền tảng sở hữu của thị trường, làm giảm áp lực bán trong các pha tiếp theo và củng cố cấu trúc tăng trưởng bền vững hơn.

Trong giai đoạn hiện tại, dù giá đã điều chỉnh đáng kể từ đỉnh, mức độ realized loss không tăng tương ứng, cho thấy phần lớn nhà đầu tư vẫn đang ở trạng thái có lợi nhuận hoặc chưa bị buộc phải bán ra. Điều này phù hợp với dữ liệu Realized Cap và Sum Coin Age, vốn đều cho thấy nguồn cung vẫn đang được nắm giữ chặt và chưa có dấu hiệu phân phối diện rộng.

Perpetual Market Directional Premium (30D-SUM) – thước đo tổng premium directional tích lũy trong 30 ngày của thị trường perpetual futures đang khẳng định rõ ràng rằng định vị phái sinh perpetual đang nghiêng về hướng upside một cách có kiểm soát và ổn định, với các spike tích lũy lớn nhưng không đạt cực đoan, phản ánh rằng perpetual futures đang thể hiện bias bullish rõ rệt mà không rơi vào tình trạng speculative excess, từ đó hỗ trợ trực tiếp cho nhu cầu spot thực sự và củng cố nền tảng phục hồi bền vững.

Trong lịch sử chu kỳ, Perpetual Market Directional Premium từng ghi nhận các spike cực đoan dương vượt 500–600 triệu USD vào giữa năm 2021, cuối 2023 và một số điểm giữa năm 2025, trùng lặp với các giai đoạn bull market mạnh khi đòn bẩy perpetual đẩy mạnh định vị long. Ngược lại, các vùng âm sâu xuất hiện trong bear market 2022 khi bias short chiếm ưu thế.

Hiện tại, chỉ số đang ở mức dương ổn định và tích lũy, thấp hơn đáng kể so với các đỉnh lịch sử nhưng cao hơn rõ rệt so với các đáy âm sâu trước đây. So với điểm thấp nhất lịch sử (các vùng âm mạnh năm 2022), mức premium directional hiện tại đã cải thiện mạnh mẽ, khẳng định rằng thị trường perpetual đang chuyển từ giai đoạn phòng thủ sang bias upside có kiểm soát, hỗ trợ short covering và dòng vốn tổ chế mà không tạo ra leveraged cascade.

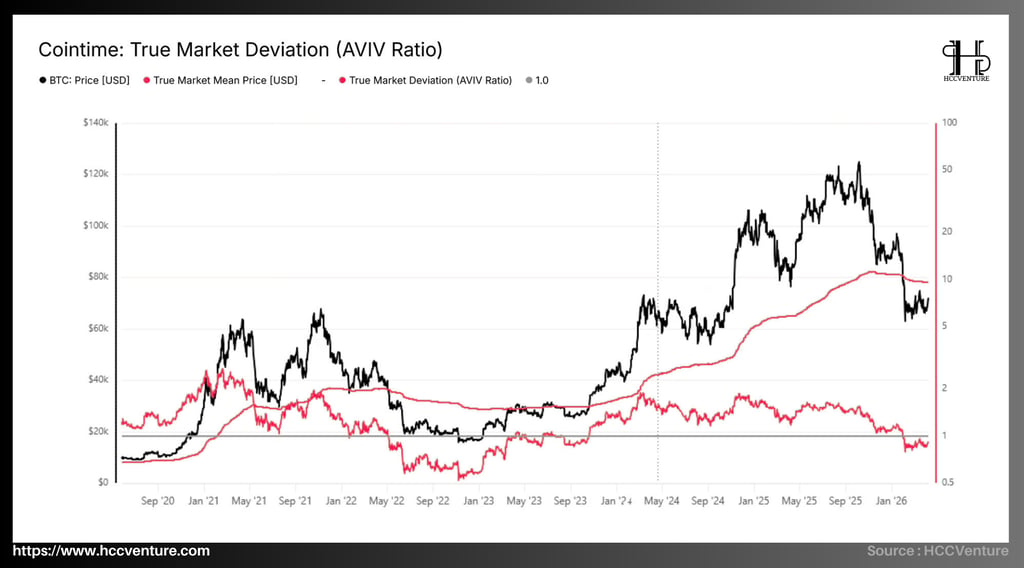

Một điểm đáng chú ý là độ dốc của đường True Market Mean Price vẫn duy trì xu hướng tăng ổn định trong suốt giai đoạn vừa qua. Điều này phản ánh rằng nền tảng chi phí vốn của nhà đầu tư dài hạn tiếp tục được nâng cao, ngay cả khi giá thị trường trải qua điều chỉnh. Sự phân kỳ giữa giá thị trường giảm và giá trị nội tại tiếp tục tăng là một tín hiệu đặc trưng của các pha tái tích lũy trong chu kỳ tăng trưởng.

AVIV Ratio giảm xuống dưới 1.0 chủ yếu phản ánh sự rút lui tạm thời của dòng vốn ngắn hạn, trong khi dòng vốn dài hạn vẫn duy trì trạng thái tích lũy. Điều này phù hợp với các chỉ số on-chain khác như Realized Cap và Sum Coin Age, vốn đều cho thấy sự gia tăng liên tục của lượng vốn “bất động” trong mạng lưới.

Một yếu tố quan trọng khác là tính ổn định của AVIV Ratio trong vùng dưới 1.0. Thay vì giảm sâu đột ngột, chỉ số này duy trì dao động hẹp, cho thấy quá trình điều chỉnh diễn ra có kiểm soát và không mang tính hoảng loạn. Điều này phù hợp với bối cảnh realized volatility và derivatives activity đều suy giảm, phản ánh một môi trường thị trường ít đòn bẩy và ít rủi ro hệ thống hơn.

Đường Short-Term Holder Realized Price (STH-RP) hiện duy trì quanh $80,000–$85,000, trong khi True Market Mean nằm trong vùng $75,000–$80,000. Đáng chú ý, giá thị trường đang giao dịch dưới cả hai ngưỡng này, phản ánh trạng thái mà phần lớn nhà đầu tư ngắn hạn đang chịu lỗ chưa thực hiện. Đây là một tín hiệu mang tính chu kỳ, thường xuất hiện trong các pha điều chỉnh trung hạn trong xu hướng tăng.

Trong khi đó, Active Investor Mean – đại diện cho chi phí vốn trung bình của nhóm nhà đầu tư hoạt động duy trì quanh $55,000–$60,000, còn Realized Price toàn thị trường nằm ở vùng thấp hơn, khoảng $50,000–$55,000. Cấu trúc phân tầng này cho thấy hệ thống giá trị nội tại của mạng lưới vẫn nằm dưới đáng kể so với giá thị trường hiện tại, ngay cả sau khi trải qua điều chỉnh mạnh. So với giai đoạn đáy chu kỳ năm 2022, khi giá thị trường giảm xuống dưới cả Realized Price (~$20,000), trạng thái hiện tại rõ ràng mang tính điều chỉnh trong xu hướng tăng, không phải suy thoái cấu trúc.

Active Investor Mean và Realized Price tổng thể cũng đang duy trì ở vùng 55.000–60.000 USD, cho thấy nguồn cung được mua ở mức giá thấp hơn vẫn đang tạo nền tảng hỗ trợ mạnh mẽ. So với các đỉnh lịch sử của STH-Realized Price (khoảng 110.000–120.000 USD vào giữa năm 2025), mức hiện tại thấp hơn nhưng vẫn nằm trên đường trung bình dài hạn, phản ánh short-term holders đã hiện thực hóa một phần lợi nhuận mà không gây áp lực bán lan tỏa.

Việc giá nằm dưới STH-RP đồng nghĩa với việc phần lớn nhà đầu tư mới tham gia đang ở trạng thái lỗ, từ đó làm giảm động lực bán ra do hiệu ứng neo giá và kỳ vọng hồi phục. Đồng thời, nhóm nhà đầu tư dài hạn – với chi phí vốn thấp hơn đáng kể – không chịu áp lực phải phân phối tài sản, qua đó làm suy giảm nguồn cung lưu thông trên thị trường.

Đánh giá và kết luận từ chúng tôi

Bitcoin hiện đang duy trì trong vùng rangebound 60.000–70.000 USD với giá ổn định quanh 72.900 USD sau nhịp bounce kỹ thuật từ mức thấp 67.000 USD. Dữ liệu on-chain và off-chain cho thấy thị trường đã dần thoát khỏi giai đoạn stress mạnh nhất, với áp lực bán tháo giảm rõ rệt và cấu trúc tổng thể trở nên cân bằng hơn so với tuần trước. Tuy nhiên, đà phục hồi này vẫn chưa mang tính thuyết phục cao khi nhu cầu spot yếu, hoạt động futures co lại và conviction thị trường vẫn chưa đủ mạnh để tạo breakout bền vững ra khỏi vùng range hiện tại.

Realized data, realized volatility 30 ngày giảm xuống khoảng ~42–43%, xác nhận môi trường thị trường đang trở nên ổn định hơn sau giai đoạn biến động mạnh. Tuy nhiên, sự suy giảm này không đi kèm với sự gia tăng thanh khoản, mà ngược lại phản ánh một thị trường “mỏng” (thin market), nơi các dòng tiền cận biên có thể tạo ra ảnh hưởng lớn hơn đến giá.

Việc giá Bitcoin giảm xuống dưới Short-Term Holder Realized Price (~$80K–$85K) nhưng vẫn duy trì trên các ngưỡng chi phí vốn dài hạn là một tín hiệu mang tính chu kỳ rõ ràng. Trong lịch sử, cấu trúc này luôn xuất hiện trong các pha điều chỉnh trung hạn của thị trường bò, khi dòng vốn ngắn hạn bị loại bỏ trong khi nền tảng dài hạn vẫn ổn định.

Các chỉ số như Spent Volume in Loss và sự suy giảm của Puell Multiple (~0.7–0.9) xác nhận rằng áp lực bán từ miner và nhà đầu tư ngắn hạn đã giảm đáng kể. Đồng thời, sự gia tăng của Sum Coin Age cho thấy tài sản đang được nắm giữ lâu hơn, phản ánh hành vi tích lũy thay vì phân phối.

Cấu trúc options skew nghiêng về downside protection kết hợp với implied volatility thấp phản ánh một trạng thái tâm lý đặc biệt nhà đầu tư không còn hoảng loạn, nhưng cũng chưa sẵn sàng chấp nhận rủi ro. Đây là trạng thái chuyển tiếp giữa hai pha từ capitulation sang accumulation.

Tuy nhiên, sự thiếu hụt của thanh khoản và mức độ tham gia thị trường đang hạn chế khả năng hình thành một xu hướng tăng bền vững. Để thị trường chuyển sang pha tăng trưởng mang tính cấu trúc, cần có sự hội tụ của ba yếu tố: sự phục hồi mạnh của nhu cầu spot, sự quay trở lại của đòn bẩy trong thị trường phái sinh, và sự mở rộng rõ rệt của dòng vốn tổ chức.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Data : Glassnode, Dune, CoinGecko

Tổng hợp và phân tích bởi HCCVenture

Tham gia tổ chức HCCVenture tại đây : https://link3.to/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.