Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích mạng lưới Bittensor (TAO) hậu kỳ Halving đầu tiên

Bittensor đang vận hành trong một trạng thái tăng trưởng có kiểm soát, với đặc điểm nổi bật là sự hội tụ dòng vốn và tài nguyên vào các thực thể hiệu suất cao.

INSIGHTS

3/22/202631 phút đọc

Bối cảnh sau kỳ Halving của Bittensor

Bittensor đồng pha với các diễn biến lớn trong thị trường AI và blockchain. Sự bùng nổ của narrative “AI x Crypto” trong giai đoạn 2024–2026 đã thu hút dòng vốn đáng kể vào các dự án hạ tầng AI phi tập trung, trong đó Bittensor đóng vai trò là một trong những giao thức tiên phong.

Các cập nhật như Dynamic TAO (dTAO) upgrade, sự mở rộng của hệ thống subnet, cùng với việc gia tăng số lượng validator và developer đã củng cố nền tảng công nghệ của mạng. Đồng thời, sự tham gia của các tổ chức và thực thể lớn (bao gồm cả các sàn giao dịch và tổ chức hạ tầng) đã nâng cao tính thanh khoản và độ tin cậy của hệ sinh thái.

Lượng TAO bị khóa thông qua staking và recycle ngày càng gia tăng, trong khi lượng cung lưu hành tự do giảm tương đối. Đây là yếu tố cốt lõi tạo ra áp lực cung thấp – một điều kiện cần cho tăng trưởng giá dài hạn. Mặt khác, hoạt động subnet, validator participation và recycle mechanism cho thấy nhu cầu sử dụng mạng là thực chất, không mang tính giả lập. Bittensor không chỉ là một tài sản tài chính mà còn là một hạ tầng có utility rõ ràng trong lĩnh vực AI.

Sự xuất hiện đồng thời của retail (qua new accounts) và smart money (qua large staking wallets và validator dominance) tạo ra một cấu trúc dòng tiền cân bằng, trong đó dòng vốn lớn đóng vai trò dẫn dắt, còn retail cung cấp thanh khoản bổ trợ. Tuy nhiên, hệ sinh thái cũng đang đối mặt với một đặc điểm quan trọng: mức độ tập trung cao. Quyền lực stake, hoạt động subnet và dòng vốn đều hội tụ vào một số thực thể lớn. Mặc dù điều này giúp tối ưu hiệu suất, nhưng đồng thời làm giảm tính phi tập trung – yếu tố cốt lõi của blockchain.

Token mạng lưới vẫn là blue-chip AI ?

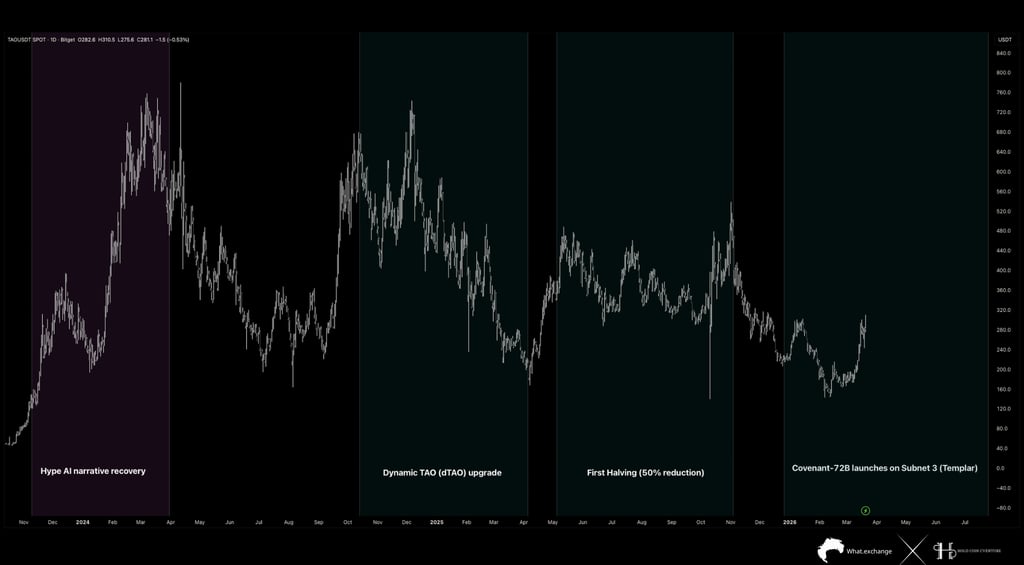

Trong giai đoạn đầu, từ cuối 2023 đến quý I/2024, giá TAO ghi nhận một pha tăng trưởng mạnh mẽ, đưa tài sản từ vùng dưới 100 USD lên đỉnh gần 700–750 USD, tương đương mức tăng hơn 7 lần. Pha tăng này trùng khớp với làn sóng “AI narrative recovery”, khi dòng vốn đầu cơ và kỳ vọng công nghệ tập trung mạnh vào các dự án liên quan đến trí tuệ nhân tạo.

Trong giai đoạn đầu, từ cuối 2023 đến quý I/2024, giá TAO ghi nhận một pha tăng trưởng mạnh mẽ, đưa tài sản từ vùng dưới 100 USD lên đỉnh gần 700–750 USD, tương đương mức tăng hơn 7 lần. Pha tăng này trùng khớp với làn sóng “AI narrative recovery”, khi dòng vốn đầu cơ và kỳ vọng công nghệ tập trung mạnh vào các dự án liên quan đến trí tuệ nhân tạo.

Đáng chú ý, sự kiện halving Bitcoin (giảm 50% phần thưởng khối) trong năm 2024–2025, vốn thường được kỳ vọng là catalyst tích cực, lại không tạo ra một xu hướng tăng bền vững cho TAO. Thay vào đó, giá tiếp tục suy yếu và hình thành cấu trúc lower high – lower low, cho thấy sự lệch pha giữa narrative riêng lẻ và chu kỳ thanh khoản chung.

Khi đặt TAO trong bối cảnh on-chain rộng hơn của thị trường crypto, có thể thấy rằng tài sản này đang vận động đồng pha với cấu trúc “post-bubble compression” – tức giai đoạn hậu bong bóng, nơi các narrative mạnh trước đó bị điều chỉnh sâu và cần thời gian tích lũy lại. Điều này tương đồng với trạng thái hiện tại của Bitcoin, khi SOPR của nhóm nhà đầu tư ngắn hạn vẫn dưới 1, volatility giảm và thị trường bước vào pha tích lũy.

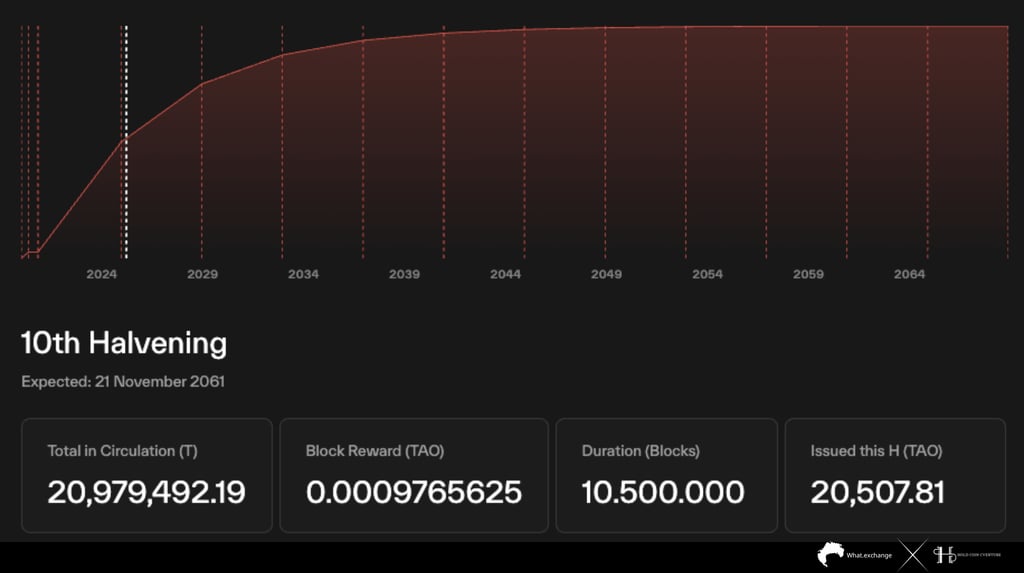

Với tổng cung lưu hành hiện tại đạt khoảng 20,98 triệu TAO, hệ thống đang tiến rất gần đến trạng thái bão hòa nguồn cung, trong đó phần lớn token đã được phát hành ra thị trường. Phần thưởng khối hiện tại giảm xuống còn ~0,000976 TAO/block, phản ánh tốc độ phát hành mới đã bước vào giai đoạn suy giảm mạnh theo đúng thiết kế giảm phát theo chu kỳ.

Cấu trúc này cho thấy TAO đang chuyển dịch từ một tài sản tăng trưởng nguồn cung (inflationary phase) sang trạng thái gần như phi lạm phát (disinflationary), tương tự các giai đoạn hậu halving sâu của Bitcoin. So với giai đoạn đầu khi phần thưởng block còn cao, tốc độ tăng cung hiện tại đã giảm xuống mức tiệm cận 0 theo thời gian, khiến cho áp lực bán từ phía miner hoặc validator giảm đáng kể.

So sánh với Bitcoin, nơi tổng cung tối đa là 21 triệu BTC, TAO đang ở một vị thế tương tự giai đoạn sau nhiều lần halving, khi hơn 90% nguồn cung đã được phát hành. Trong bối cảnh đó, động lực giá không còn phụ thuộc vào “supply shock” mạnh như giai đoạn đầu, mà chuyển sang phụ thuộc chủ yếu vào cầu thị trường và mức độ sử dụng thực tế của mạng lưới.

Một điểm đáng chú ý là lượng token phát hành trong mỗi chu kỳ halving hiện tại chỉ còn khoảng ~20.500 TAO, con số rất nhỏ so với tổng cung gần 21 triệu. Điều này đồng nghĩa với việc áp lực bán từ nguồn cung mới gần như không còn mang tính chi phối đối với giá. Trong các chu kỳ trước của crypto, khi lượng phát hành mới giảm xuống dưới một ngưỡng nhất định, biến động giá thường trở nên nhạy cảm hơn với dòng tiền bên ngoài thay vì các yếu tố nội tại của nguồn cung.

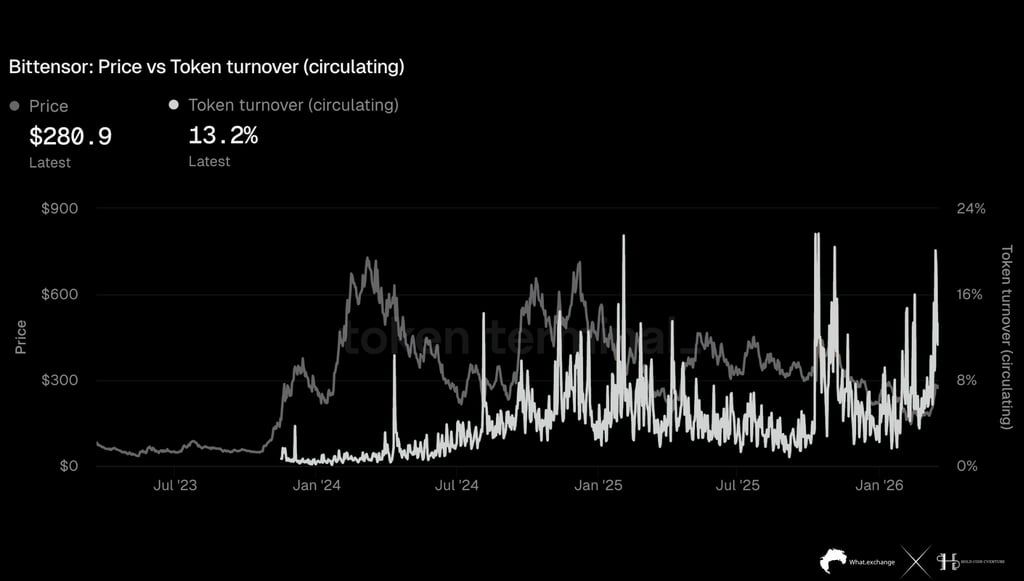

Token turnover (circulating) đo lường tỷ lệ phần trăm nguồn cung được giao dịch trong một khoảng thời gian nhất định. Khi chỉ số này tăng cao, điều đó cho thấy sự gia tăng trong hoạt động giao dịch và thanh khoản, thường đi kèm với các giai đoạn biến động mạnh của giá. Ngược lại, khi turnover giảm, thị trường có xu hướng bước vào trạng thái tích lũy, nơi nguồn cung được giữ lại bởi các nhà đầu tư dài hạn.

Trong giai đoạn tăng trưởng mạnh đầu năm 2024, khi giá TAO tăng từ dưới 100 USD lên vùng đỉnh ~700 USD, token turnover duy trì ở mức thấp đến trung bình, phản ánh trạng thái tích lũy và nắm giữ, nơi nguồn cung không bị xoay vòng liên tục. Đây là đặc điểm điển hình của các pha tăng trưởng bền vững, khi cầu vượt cung và nhà đầu tư có xu hướng giữ tài sản thay vì giao dịch.

Ngược lại, tại các vùng đỉnh cục bộ và giai đoạn phân phối, token turnover tăng đột biến, với nhiều lần spike vượt 15–20%, trùng với các thời điểm giá đạt đỉnh hoặc bắt đầu điều chỉnh. Điều này phản ánh sự gia tăng mạnh của hoạt động chốt lời và phân phối, khi nguồn cung được đưa trở lại thị trường với tốc độ cao.

Ở trạng thái hiện tại, mức turnover ~13,2% cho thấy thị trường đang nằm trong vùng trung gian giữa tích lũy và phân phối. So với mức thấp nhất trong giai đoạn tích lũy trước (<5%), turnover hiện tại cao hơn đáng kể, cho thấy thanh khoản đã quay trở lại và hoạt động giao dịch đang gia tăng. Tuy nhiên, so với các đỉnh phân phối (>20%), mức hiện tại vẫn chưa đạt ngưỡng cực đoan, phản ánh rằng áp lực bán chưa mang tính hệ thống.

Nếu so sánh mức đỉnh turnover (~20%+) với mức hiện tại (~13%), có thể thấy thị trường vẫn còn khoảng cách đáng kể trước khi bước vào trạng thái phân phối cực đoan. Đồng thời, so với mức thấp nhất (~2–3%), turnover hiện tại cao hơn nhiều, xác nhận rằng thị trường đã thoát khỏi pha tích lũy thụ động và chuyển sang trạng thái hoạt động tích cực hơn.

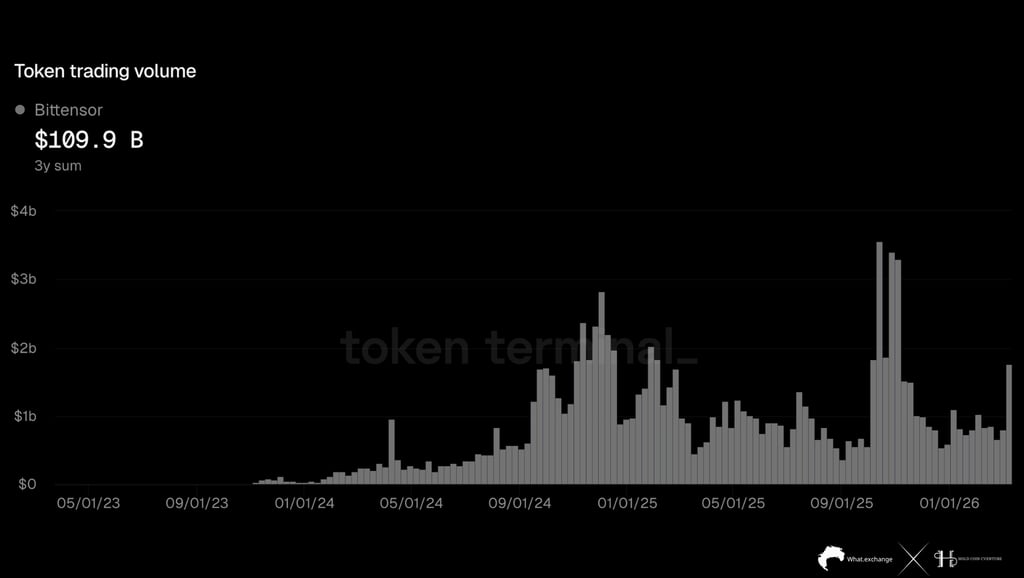

Quan sát chuỗi thời gian cho thấy một xu hướng tăng trưởng rõ rệt của khối lượng giao dịch kể từ đầu năm 2024, khi market structure của TAO chuyển từ trạng thái thanh khoản thấp sang giai đoạn mở rộng mạnh. Trong giai đoạn đầu (2023), khối lượng giao dịch duy trì ở mức rất thấp, gần như không đáng kể, phản ánh một thị trường kém hiệu quả với mức độ tham gia hạn chế. Đây là đặc điểm điển hình của các tài sản mới, nơi giá dễ bị chi phối bởi các lệnh lớn do thiếu chiều sâu thanh khoản.

Tại thời điểm hiện tại, khối lượng giao dịch duy trì ở mức trung bình cao so với lịch sử, dù thấp hơn so với các đỉnh cực đại trước đó. So với mức thấp nhất trong quá khứ (<100 triệu USD), thanh khoản hiện tại cao hơn nhiều lần, xác nhận rằng thị trường đã thoát khỏi trạng thái “thin market” và chuyển sang một cấu trúc có khả năng hấp thụ dòng tiền lớn hơn. Đồng thời, so với các đỉnh lịch sử (>3 tỷ USD), mức volume hiện tại cho thấy thị trường chưa bước vào pha hưng phấn cực độ, mà đang trong trạng thái cân bằng.

Một điểm quan trọng về mặt định lượng là mối quan hệ giữa volume và xu hướng giá. Trong các giai đoạn tăng trưởng bền vững, volume có xu hướng tăng dần một cách ổn định, phản ánh dòng tiền mới tham gia thị trường. Ngược lại, trong các pha phân phối, volume thường tăng đột biến nhưng không duy trì được, đi kèm với sự suy yếu của giá. Dữ liệu hiện tại cho thấy volume duy trì ở mức ổn định thay vì spike cực đoan, hàm ý rằng thị trường đang trong pha tái tích lũy với thanh khoản hỗ trợ, thay vì phân phối quy mô lớn.

Một điểm quan trọng về mặt định lượng là mối quan hệ giữa volume và xu hướng giá. Trong các giai đoạn tăng trưởng bền vững, volume có xu hướng tăng dần một cách ổn định, phản ánh dòng tiền mới tham gia thị trường. Ngược lại, trong các pha phân phối, volume thường tăng đột biến nhưng không duy trì được, đi kèm với sự suy yếu của giá. Dữ liệu hiện tại cho thấy volume duy trì ở mức ổn định thay vì spike cực đoan, hàm ý rằng thị trường đang trong pha tái tích lũy với thanh khoản hỗ trợ, thay vì phân phối quy mô lớn.

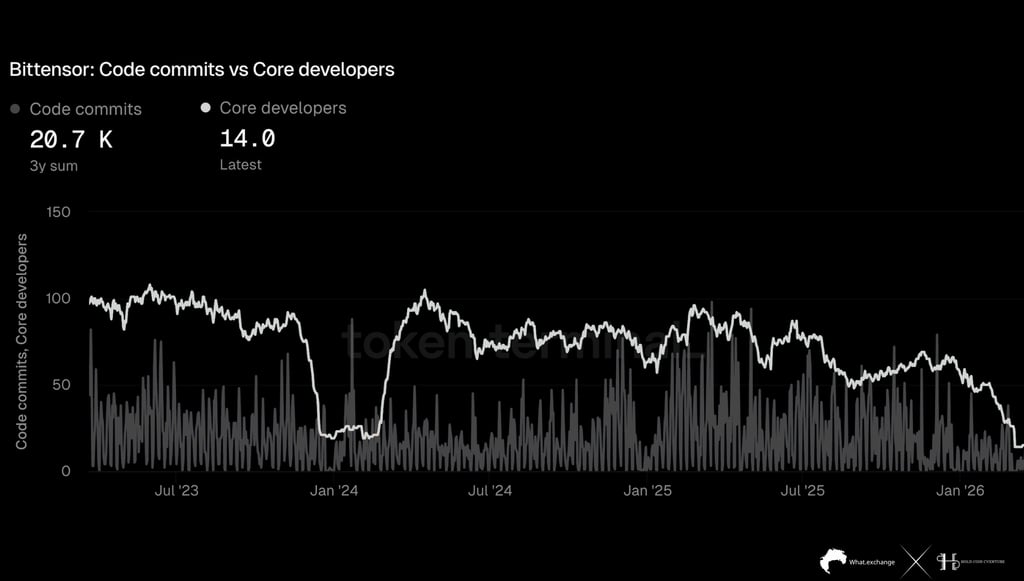

Số lượng commits phản ánh cường độ hoạt động phát triển, trong khi số lượng core developers đại diện cho năng lực duy trì và mở rộng hệ thống. Một hệ sinh thái bền vững thường yêu cầu sự ổn định hoặc tăng trưởng của cả hai biến số này, bởi commits có thể biến động theo chu kỳ, nhưng lực lượng developer mới là yếu tố quyết định khả năng duy trì đổi mới công nghệ.

Điểm đáng chú ý là sau giai đoạn suy giảm 2023, số lượng developer đã phục hồi trở lại vùng ~80–100 trong nửa đầu 2024, trùng với thời điểm TAO bước vào pha tăng trưởng mạnh về giá. Điều này cho thấy mối quan hệ đồng biến giữa hoạt động phát triển và kỳ vọng thị trường, khi dòng vốn và sự chú ý quay trở lại kéo theo sự gia tăng nguồn lực kỹ thuật.

So sánh với mức cao nhất trong quá khứ (~100 developers), mức hiện tại (~14) cho thấy sự suy giảm hơn 85% về lực lượng phát triển cốt lõi. Đây là một thay đổi mang tính định lượng đáng kể, bởi trong các mô hình định giá crypto dựa trên fundamentals, số lượng developer thường được xem là proxy cho “intellectual capital” của dự án. Sự suy giảm mạnh của biến số này thường đi kèm với rủi ro giảm tốc đổi mới và hạn chế khả năng mở rộng hệ sinh thái.

Mặc dù vậy, cần lưu ý rằng hoạt động commits không giảm về mức cực thấp, mà vẫn duy trì đều đặn, cho thấy phần còn lại của đội ngũ vẫn đang tiếp tục phát triển sản phẩm. Điều này hàm ý rằng dự án chưa rơi vào trạng thái “development stagnation”, mà đang chuyển sang một cấu trúc tinh gọn hơn. Trong một số trường hợp, sự giảm số lượng developer có thể phản ánh quá trình tối ưu hóa tổ chức, nơi các contributor kém hiệu quả bị loại bỏ, thay vì sự suy yếu toàn diện.

Mặc dù vậy, cần lưu ý rằng hoạt động commits không giảm về mức cực thấp, mà vẫn duy trì đều đặn, cho thấy phần còn lại của đội ngũ vẫn đang tiếp tục phát triển sản phẩm. Điều này hàm ý rằng dự án chưa rơi vào trạng thái “development stagnation”, mà đang chuyển sang một cấu trúc tinh gọn hơn. Trong một số trường hợp, sự giảm số lượng developer có thể phản ánh quá trình tối ưu hóa tổ chức, nơi các contributor kém hiệu quả bị loại bỏ, thay vì sự suy yếu toàn diện.

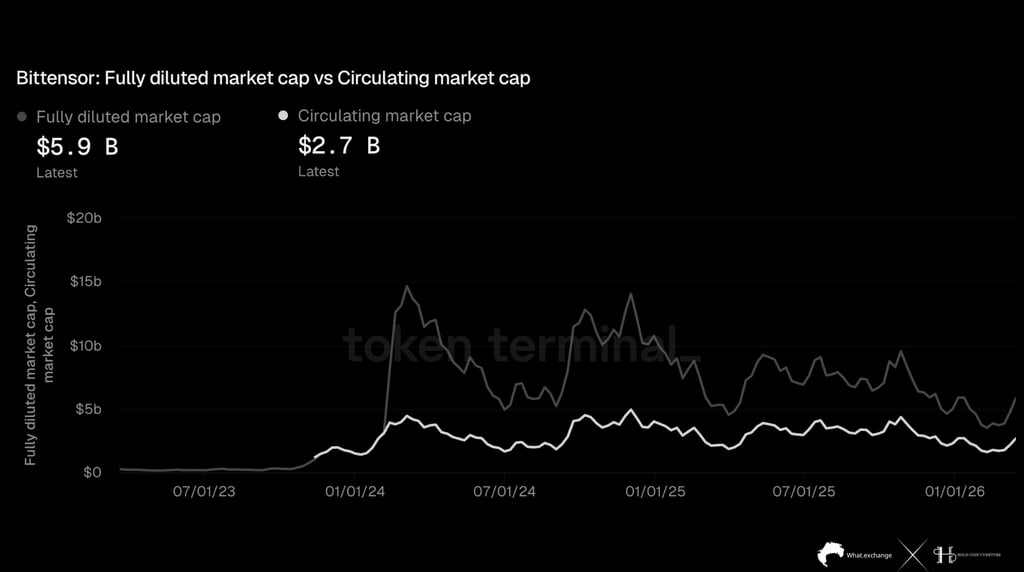

Khi TAO bước vào pha tăng trưởng mạnh, FDV đã tăng vọt lên vùng đỉnh khoảng 14–15 tỷ USD, trong khi vốn hóa lưu hành đạt khoảng 4–5 tỷ USD. Khoảng cách lớn giữa hai đường này trong giai đoạn đó phản ánh mức độ kỳ vọng cực cao của thị trường, nơi định giá tương lai bị đẩy lên nhanh hơn so với giá trị thực tế của nguồn cung lưu hành. Đây là đặc điểm điển hình của các pha tăng trưởng mang tính đầu cơ, khi narrative (AI, decentralized compute) đóng vai trò chi phối.

Ở trạng thái hiện tại, tỷ lệ FDV/Circulating ~2,2x phản ánh một mức định giá cân bằng hơn so với giai đoạn đỉnh. So với mức thấp nhất trong quá khứ, khi cả hai chỉ số đều gần như bằng nhau (giai đoạn thanh khoản thấp), cấu trúc hiện tại cho thấy thị trường đã phát triển đủ để hình thành kỳ vọng dài hạn, nhưng không còn ở trạng thái “overpricing” cực đoan. Đồng thời, so với mức cao nhất (~3–4x trong giai đoạn đỉnh), mức hiện tại thấp hơn đáng kể, xác nhận rằng phần lớn rủi ro pha loãng đã được thị trường hấp thụ.

So sánh với các chu kỳ trước, cấu trúc hiện tại tương đồng với giai đoạn hậu điều chỉnh, nơi tài sản đã trải qua quá trình “price discovery” và loại bỏ phần lớn định giá phi lý. Trong bối cảnh đó, FDV không còn đóng vai trò là chỉ báo cảnh báo rủi ro, mà chuyển sang phản ánh tiềm năng tăng trưởng dài hạn nếu hệ sinh thái tiếp tục mở rộng.

Subnets đang hoạt động tối đa công suất

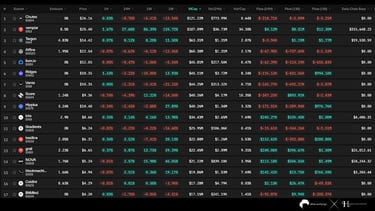

Tại thời điểm hiện tại, cấu trúc thị trường cho thấy sự phân hóa rõ rệt giữa các subnet dẫn đầu và phần còn lại. Các subnet như Chutes (SN64) và Templar (SN3) đang chiếm tỷ trọng vốn hóa lớn nhất, với market cap lần lượt khoảng 121 triệu USD và 107 triệu USD. Tuy nhiên, điểm đáng chú ý nằm ở sự khác biệt trong dòng tiền, trong khi Chutes ghi nhận dòng tiền ròng âm trong cả khung 24h (-218K USD), 7 ngày (-2,09M USD) và 1 tháng (-5,25M USD), thì Templar lại thu hút dòng vốn mạnh mẽ với +4,12M USD (24h), +8,51M USD (1W) và +12,3M USD (1M). Điều này phản ánh một sự dịch chuyển dòng tiền mang tính cấu trúc, nơi capital rotation đang diễn ra từ các subnet “cũ” sang các subnet có narrative hoặc hiệu suất cao hơn.

Ở tầng trung, các subnet như Targon, Score, Hippius, Iota cho thấy trạng thái cân bằng hơn, với dòng tiền vào và ra không mang tính cực đoan. Tuy nhiên, ngay cả trong nhóm này, sự phân hóa vẫn tồn tại khi một số subnet ghi nhận dòng tiền dương trong ngắn hạn nhưng âm trong trung hạn, cho thấy dòng vốn mang tính đầu cơ ngắn hạn thay vì tích lũy bền vững.

So sánh với giai đoạn trước, cấu trúc hiện tại cho thấy sự trưởng thành của hệ sinh thái Bittensor, khi dòng tiền không còn phân bổ đồng đều mà bắt đầu chọn lọc theo hiệu suất và narrative. Đây là một bước chuyển quan trọng từ giai đoạn “broad speculation” sang “selective capital allocation”, tương tự các hệ sinh thái DeFi hoặc Layer-1 trong các chu kỳ trước.

Đáng chú ý, tổng thể dòng tiền across subnet không cho thấy sự suy giảm toàn diện, mà phản ánh một quá trình tái phân bổ nội bộ. Dòng tiền rút ra khỏi một số subnet đang được tái đầu tư vào các subnet khác, thay vì rời khỏi hệ sinh thái hoàn toàn. Điều này hàm ý rằng niềm tin vào Bittensor vẫn được duy trì, nhưng thị trường đang trở nên hiệu quả hơn trong việc định giá và phân bổ vốn.

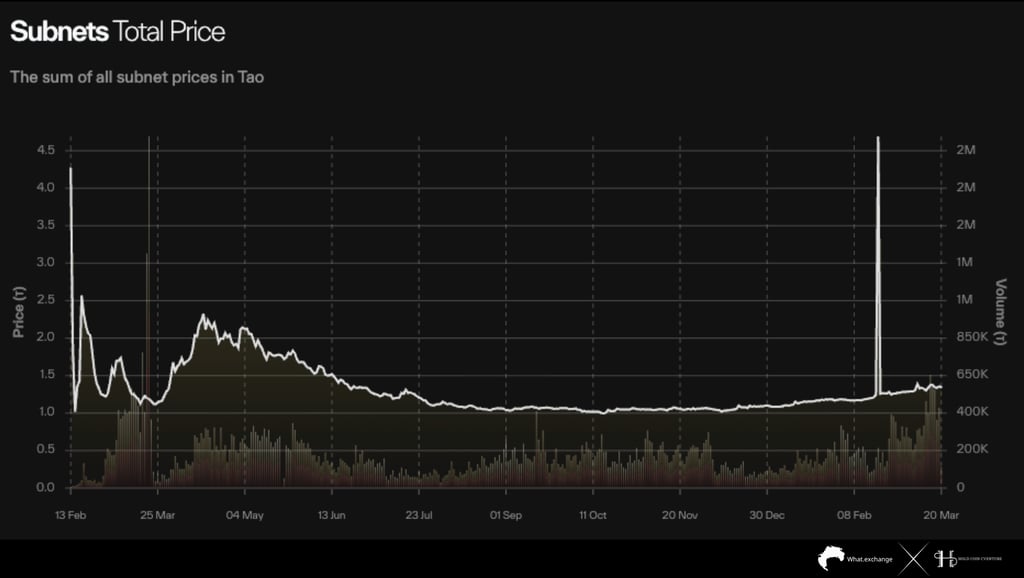

Quan sát dữ liệu cho thấy trong giai đoạn đầu (tháng 2–3), tổng giá subnet biến động mạnh với biên độ lớn, đạt đỉnh khoảng ~4,5 TAO trước khi nhanh chóng điều chỉnh về vùng ~1,0–1,2 TAO. Đây là đặc điểm điển hình của pha hình thành thị trường ban đầu, khi thanh khoản còn mỏng và giá dễ bị tác động bởi các dòng tiền lớn. So với mức thấp nhất sau điều chỉnh (~1,0 TAO), mức đỉnh ban đầu cao hơn hơn 4 lần, phản ánh mức độ định giá quá mức (overextension) trong giai đoạn đầu của chu kỳ.

Bước sang giai đoạn giữa năm (Q2–Q3), tổng giá subnet hình thành một xu hướng giảm kéo dài, từ vùng ~2,0 TAO xuống dần về mức đáy ~1,0 TAO. Giai đoạn này thể hiện quá trình “mean reversion” – nơi thị trường điều chỉnh từ trạng thái định giá cao về mức cân bằng hơn. Đáng chú ý, khối lượng giao dịch trong giai đoạn này giảm dần, cho thấy sự suy yếu của dòng tiền đầu cơ và sự rút lui của thanh khoản ngắn hạn.

Tuy nhiên, kể từ cuối năm đến hiện tại, cấu trúc thị trường bắt đầu thay đổi. Tổng giá subnet duy trì ổn định quanh vùng ~1,0–1,2 TAO, sau đó dần hình thành xu hướng tăng nhẹ lên ~1,3–1,4 TAO. Điều quan trọng không nằm ở mức tăng tuyệt đối, mà ở sự ổn định của nền giá – một tín hiệu cho thấy thị trường đã hoàn tất quá trình điều chỉnh và bước vào pha tích lũy.

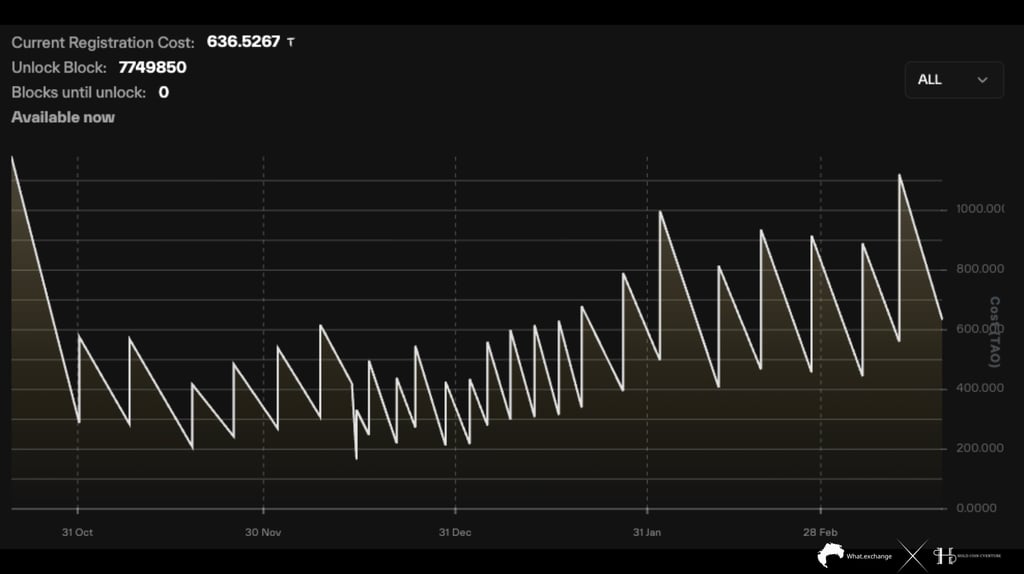

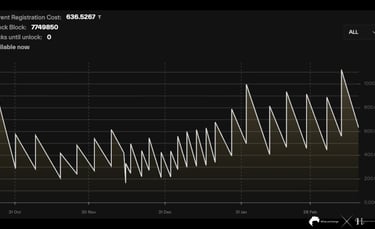

Tại thời điểm hiện tại, chi phí đăng ký đạt khoảng ~636,5 TAO, nằm trong vùng cao của dải dao động gần đây, đồng thời phản ánh mức độ cạnh tranh gia tăng trong việc tham gia mạng. Về mặt cấu trúc, biểu đồ thể hiện một mô hình dao động dạng “sawtooth” (răng cưa), trong đó chi phí tăng dần theo thời gian trước khi bị reset về mức thấp hơn, sau đó tiếp tục chu kỳ tăng mới. Đây không phải là biến động ngẫu nhiên, mà là hệ quả của cơ chế điều chỉnh động (dynamic pricing mechanism), nơi chi phí đăng ký phản ứng trực tiếp với nhu cầu tham gia subnet. Khi nhu cầu tăng cao, chi phí bị đẩy lên; khi nhu cầu được hấp thụ hoặc giảm, chi phí điều chỉnh xuống trước khi bước vào chu kỳ mới.

Quan sát dữ liệu lịch sử cho thấy trong giai đoạn cuối năm trước, chi phí đăng ký dao động chủ yếu trong vùng ~200–500 TAO, với các đỉnh cục bộ hiếm khi vượt quá 600 TAO. Đây là giai đoạn nhu cầu tham gia còn ở mức trung bình, phản ánh một hệ sinh thái đang trong quá trình hình thành. Tuy nhiên, bước sang giai đoạn gần đây, các đỉnh chi phí đã liên tục mở rộng, nhiều lần vượt 800–1000 TAO, cho thấy sự gia tăng đáng kể của nhu cầu gia nhập mạng.

Một điểm đáng chú ý là biên độ dao động của chi phí ngày càng mở rộng theo thời gian. Trong khi trước đây, mỗi chu kỳ dao động chỉ kéo dài trong phạm vi hẹp, thì hiện tại các chu kỳ tăng kéo dài hơn và đạt mức đỉnh cao hơn. Điều này phản ánh rằng áp lực cầu không chỉ tăng về quy mô mà còn duy trì trong thời gian dài hơn, cho thấy sự bền vững của nhu cầu thay vì các đợt spike ngắn hạn.

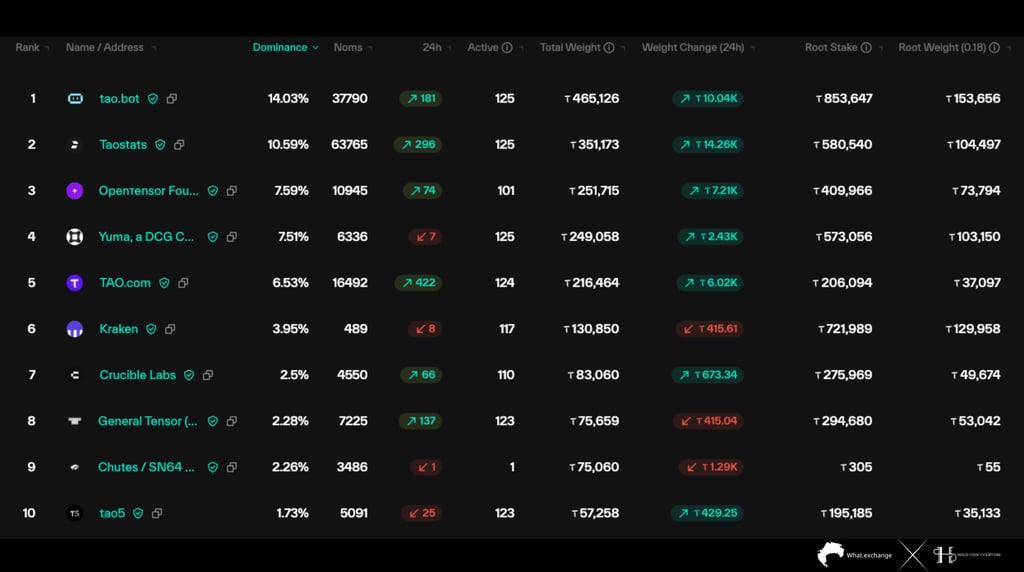

Dựa trên dữ liệu hiện tại, có thể quan sát rõ ràng rằng hệ sinh thái đang vận hành trong trạng thái tập trung tương đối cao, với một nhóm nhỏ các thực thể kiểm soát phần lớn trọng số mạng. Cụ thể, validator đứng đầu là tao.bot chiếm khoảng 14,03% dominance, tương đương hơn 465.000 TAO total weight, theo sau là Taostats (10,59%), Opentensor Foundation (~7,59%) và Yuma (~7,51%).

Chỉ riêng 4 thực thể lớn nhất đã kiểm soát hơn ~40% tổng trọng số toàn mạng, trong khi top 10 validator chiếm phần lớn thanh khoản stake. Đây là một mức độ tập trung đáng kể nếu so sánh với các mạng lưới phi tập trung trưởng thành, nơi quyền lực thường được phân bổ đồng đều hơn.

Từ góc độ định lượng, sự tập trung này được củng cố bởi dòng tiền stake ròng (weight change) trong 24h. Hầu hết các validator lớn đều ghi nhận sự gia tăng trọng số, với mức tăng đáng kể như Taostats (+14,26K TAO), tao.bot (+10,04K TAO) và TAO.com (+6,02K TAO). Điều này cho thấy dòng vốn mới đang tiếp tục chảy vào các thực thể đã có vị thế lớn, thay vì phân bổ sang các validator nhỏ hơn. Đây là đặc điểm điển hình của hiện tượng “rich-get-richer” trong các hệ thống staking, nơi hiệu suất và uy tín lịch sử thu hút thêm dòng vốn.

Đáng chú ý, số lượng “Noms” (delegators) của các validator lớn cũng ở mức cao (ví dụ Taostats ~63.765, tao.bot ~37.790), cho thấy niềm tin của cộng đồng đang tập trung vào một số ít thực thể. Đây là yếu tố củng cố thêm cho cấu trúc tập trung, bởi dòng vốn không chỉ đến từ tổ chức mà còn từ retail.

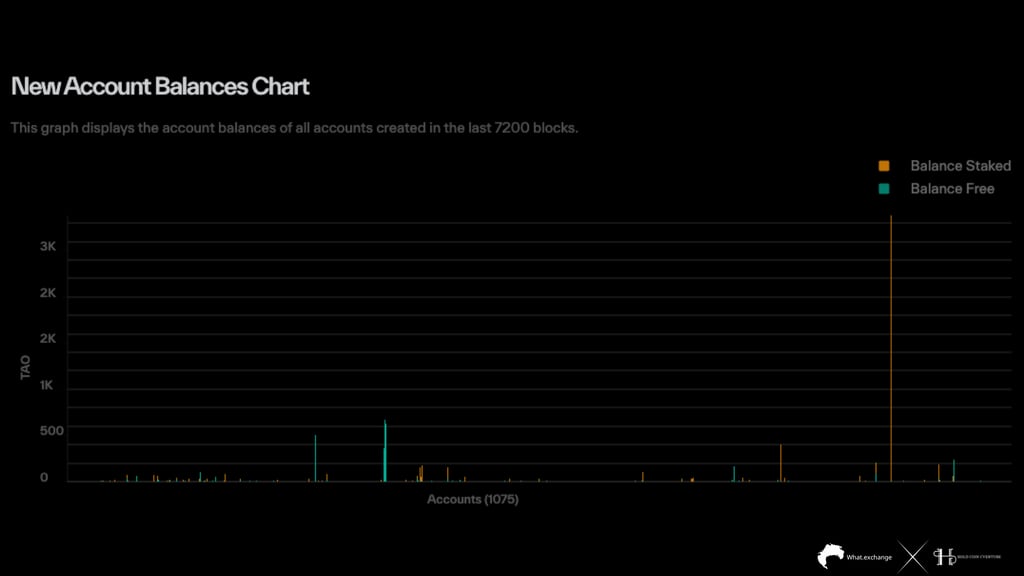

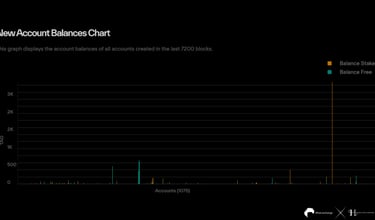

Quan sát trực tiếp từ phân phối dữ liệu cho thấy tổng số tài khoản mới ghi nhận ở mức khoảng 1.075 accounts, trong đó phần lớn các tài khoản có quy mô vốn rất nhỏ, dao động quanh mức dưới 50–100 TAO. Tuy nhiên, điểm đáng chú ý nằm ở sự xuất hiện của các outliers với quy mô vốn lớn, đặc biệt là một số tài khoản có lượng balance staked vượt ngưỡng ~3.000 TAO, cùng với nhiều cụm tài khoản nằm trong vùng 300–600 TAO. Điều này cho thấy dòng vốn mới không thuần túy là retail nhỏ lẻ, mà có sự tham gia rõ rệt của các thực thể có quy mô vốn lớn ngay tại thời điểm gia nhập.

Xét về cấu trúc phân bổ giữa balance staked (màu xanh) và balance free (màu đỏ), có thể nhận thấy xu hướng chiếm ưu thế rõ ràng của staking ngay từ ban đầu. Phần lớn các tài khoản có xu hướng chuyển trực tiếp tài sản vào trạng thái stake thay vì giữ dưới dạng free balance. Đây là một tín hiệu quan trọng, phản ánh hành vi đầu tư mang tính dài hạn và định hướng tham gia vào cơ chế đồng thuận cũng như khai thác lợi suất từ mạng lưới, thay vì chỉ mang tính đầu cơ ngắn hạn.

So sánh với các giai đoạn đầu của hệ sinh thái (khi phần lớn tài khoản mới có xu hướng giữ free balance cao hơn), cấu trúc hiện tại cho thấy sự trưởng thành rõ rệt của dòng tiền. Nhà đầu tư mới không chỉ tham gia mà còn hiểu rõ cơ chế staking và vai trò của nó trong việc tối ưu hóa lợi nhuận. Điều này phù hợp với xu hướng chung của các mạng lưới proof-of-stake khi bước vào giai đoạn tăng trưởng ổn định.

Đáng chú ý, sự xuất hiện của các tài khoản có quy mô stake lớn ngay tại thời điểm tạo ví cho thấy khả năng cao đây không phải là dòng vốn mới hoàn toàn, mà là sự tái phân bổ vốn từ các ví hiện hữu hoặc từ các thực thể lớn tham gia sâu hơn vào mạng lưới. Điều này củng cố thêm luận điểm rằng dòng tiền thông minh (smart money) đang gia tăng mức độ cam kết với Bittensor.

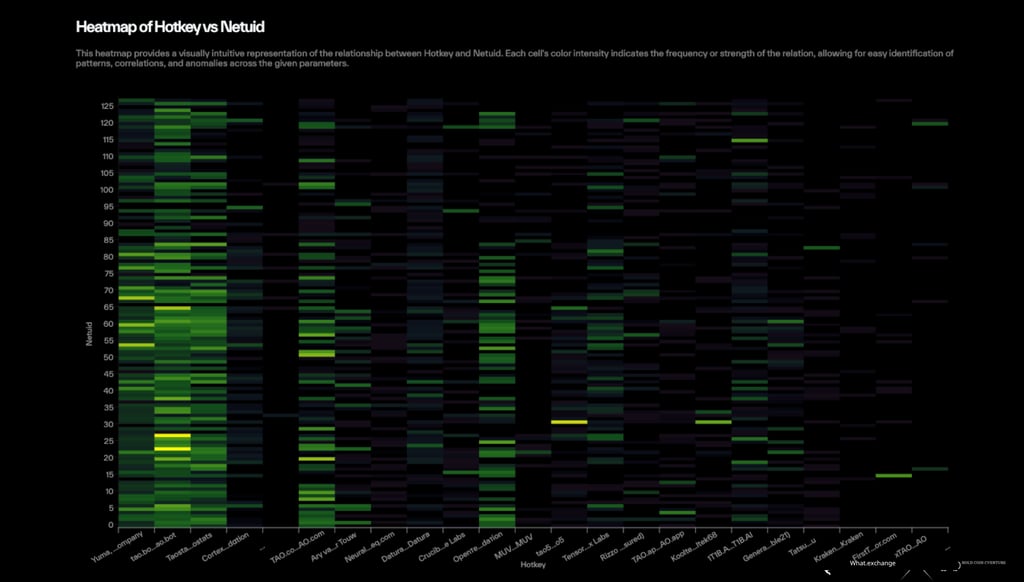

Quan sát tổng thể heatmap cho thấy mật độ màu sắc tập trung mạnh tại một số hotkey lớn như Yuma, tao.bot, Taostats và Opentensor Foundation, trải dài trên nhiều netuid khác nhau. Cường độ màu cao (đặc biệt trong vùng tím đậm và xanh đậm) phản ánh tần suất hoặc mức độ tương tác lớn giữa các validator này và nhiều subnet, cho thấy họ đóng vai trò là các “hub thanh khoản” và “trung tâm xử lý” trong mạng lưới. Điều này phù hợp với dữ liệu stake trước đó, khi các thực thể này cũng là những validator có dominance cao nhất.

Ngược lại, phần lớn các hotkey còn lại thể hiện mật độ màu nhạt hơn và phân bổ rời rạc, cho thấy mức độ tham gia hạn chế và không đồng đều giữa các subnet. Điều này phản ánh một cấu trúc mạng mang tính phân tầng rõ rệt: một nhóm nhỏ validator hoạt động đa subnet với cường độ cao, trong khi phần còn lại chỉ tập trung vào một số ít subnet hoặc hoạt động với quy mô nhỏ.

Xét theo chiều dọc (netuid), các subnet có ID trung bình (khoảng vùng 20–80) ghi nhận mức độ hoạt động cao hơn, với sự tham gia đồng thời của nhiều hotkey lớn. Đây là dấu hiệu cho thấy các subnet này đang đóng vai trò trọng tâm trong hệ sinh thái, có thể liên quan đến các use-case chính hoặc các mô hình AI/ML có tính ứng dụng cao. Ngược lại, các subnet ở vùng biên (ID thấp hoặc rất cao) có mật độ hoạt động thấp hơn, phản ánh giai đoạn phát triển sớm hoặc mức độ thu hút vốn và tài nguyên còn hạn chế.

Về mặt định lượng, nếu quy chiếu với dữ liệu staking và dominance đã phân tích, có thể thấy sự tương quan chặt chẽ giữa market share (stake) và activity share (heatmap intensity). Các validator nắm giữ nhiều stake cũng là những thực thể có mức độ hoạt động cao nhất trên nhiều subnet. Đây là một cấu trúc mang tính tự củng cố (self-reinforcing system), trong đó stake lớn dẫn đến nhiều cơ hội hoạt động hơn, từ đó tiếp tục thu hút thêm stake.

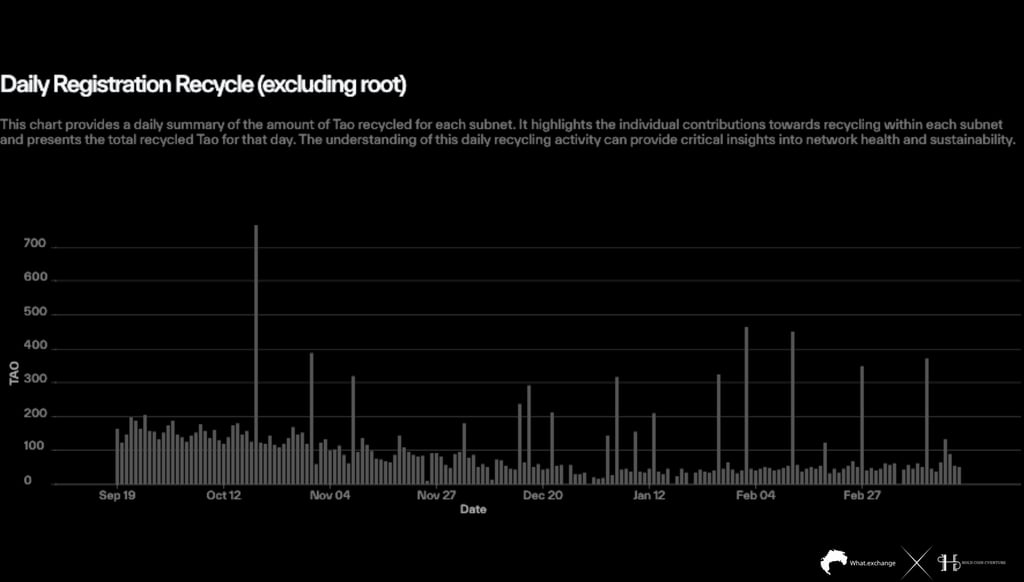

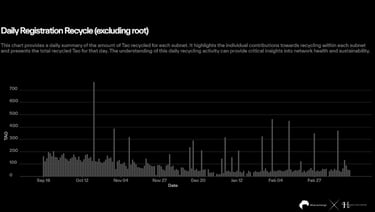

Giai đoạn từ tháng 9 đến đầu tháng 11 ghi nhận mức recycle tương đối cao và ổn định, với giá trị trung bình dao động trong vùng 120–180 TAO/ngày, đồng thời xuất hiện một số đỉnh lớn vượt 700 TAO vào giữa tháng 10. Đây là mức cao nhất trong toàn bộ chu kỳ quan sát, phản ánh một giai đoạn mở rộng mạnh của mạng lưới khi nhu cầu đăng ký và tham gia subnet tăng đột biến. So với mức thấp nhất trong giai đoạn cuối tháng 12, khi recycle giảm xuống vùng ~20–40 TAO/ngày, biên độ biến động đạt trên 15–20 lần, cho thấy tính chu kỳ rõ rệt của hoạt động kinh tế nội tại.

Cơ chế recycle đóng vai trò như một lực hút thanh khoản nội sinh, khi TAO được tái phân bổ vào hệ thống thay vì lưu thông tự do trên thị trường thứ cấp. Việc gia tăng recycle activity đồng nghĩa với việc nhiều TAO bị “khóa” vào các hoạt động mạng, qua đó làm giảm nguồn cung lưu hành thực tế. Khi kết hợp với dữ liệu staking và tăng trưởng validator đã phân tích trước đó, có thể khẳng định rằng áp lực giảm cung đang được củng cố bởi cả hai cơ chế: staking và recycle.

Mức recycle hiện tại đã tăng trở lại gấp khoảng 5–7 lần, cho thấy nhu cầu sử dụng mạng đang phục hồi mạnh mẽ. Đồng thời, tần suất xuất hiện các đỉnh cao cũng dày đặc hơn, phản ánh sự gia tăng về cường độ hoạt động chứ không chỉ là mức trung bình. Đây là dấu hiệu đặc trưng của một hệ sinh thái đang bước vào pha mở rộng mới sau giai đoạn tích lũy.

Đánh giá và kết luận

Bittensor hiện đang ở trong một giai đoạn chuyển tiếp quan trọng: từ một mạng lưới tăng trưởng nhanh sang một hệ sinh thái trưởng thành với cấu trúc kinh tế rõ ràng và bền vững. Các dữ liệu on-chain cho thấy xu hướng chủ đạo là tích lũy, khóa cung và gia tăng hoạt động thực, tạo nền tảng vững chắc cho tăng trưởng dài hạn.

TAO đang vận động trong một trạng thái tái lưu thông nguồn cung có kiểm soát, nơi thanh khoản gia tăng nhưng chưa dẫn đến áp lực bán mang tính cấu trúc. Mối quan hệ giữa giá và turnover hiện tại phản ánh một pha tích lũy động (active accumulation), thay vì phân phối hay đầu cơ cực đoan.

Thanh khoản của TAO đang ở trạng thái ổn định và đủ sâu để hỗ trợ quá trình tái định giá, nhưng chưa đạt đến mức bùng nổ đặc trưng của các pha tăng trưởng parabolic. Điều này củng cố luận điểm rằng thị trường đang trong giai đoạn chuyển tiếp từ điều chỉnh sang tích lũy, nơi nền tảng thanh khoản được củng cố trước khi một xu hướng rõ ràng hơn được thiết lập.

TAO đã chuyển từ trạng thái định giá theo narrative sang định giá dựa trên nền tảng thực tế hơn. Trong bối cảnh này, xu hướng tiếp theo của giá sẽ phụ thuộc vào khả năng chuyển hóa kỳ vọng thành tăng trưởng thực sự của hệ sinh thái, trong khi yếu tố pha loãng không còn là lực cản chính đối với định giá.

Cấu trúc hiện tại của Bittensor thể hiện một sự cân bằng nghiêng về hiệu quả vận hành hơn là phân tán tuyệt đối. Với việc các validator lớn duy trì mức độ hoạt động cao trên nhiều subnet và sự hội tụ của dòng tài nguyên vào các khu vực trọng điểm, hệ sinh thái đang hình thành một nền tảng vận hành mạnh mẽ và ổn định. Tuy nhiên, xu hướng tập trung này cũng đặt ra yêu cầu dài hạn về việc cân bằng lại phân phối hoạt động nhằm duy trì tính bền vững và phi tập trung của mạng lưới.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Dữ liệu: Dune, Atermis, Galaxy Digital, Tokenterminal, Arbiscan

Tổng hợp và phân tích bởi HCCVenture và WHAT Exchange

Tham gia tổ chức HCCVenture tại đây : https://link3.to/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.