Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích ETFs và ETPs Crypto tuần 1/2026 : Tái cấu trúc dòng vốn nội bộ

Trong tuần đầu năm 2026, các dòng vốn US Spot Bitcoin ETF ghi nhận inflows ròng mạnh hơn hẳn so với giai đoạn cuối 2025, giá trị line net flows tích cực, cho thấy dòng tiền lại hướng tới các sản phẩm Spot ETF sau giai đoạn giảm nhẹ.

PHÂN TÍCHETFS

1/19/202626 phút đọc

Tổng quan bối cảnh thị trường

Bitcoin Spot ETF ghi nhận nhịp tích lũy BTC ròng đáng kể trong nhiều phiên. Ethereum Spot ETF cũng chuyển sang trạng thái thu hút vốn, dù ở quy mô thấp hơn Bitcoin. Dòng vốn không còn đồng loạt outflow như cuối tháng 12/2025, thể hiện sự phục hồi kỳ vọng. hà đầu tư đang quay lại mua vào dần ở vùng giá ổn định hơn, thay vì rút vốn ồ ạt.

Không chỉ tổng dòng vốn tích cực, biểu đồ phân bố dòng vốn theo từng issuer (BlackRock, Fidelity, Grayscale, Valkyrie, Bitwise...) cho thấy BlackRock, Fidelity là hai issuer dẫn đầu hấp thụ dòng tiền mới. Các quỹ khác như ARK/21Shares hay Bitwise cũng có các phiên inflow, nhưng phân bổ không đồng đều giữa các ngày. Grayscale không còn là nguồn outflow áp đảo như các tuần trước nữa — áp lực rút vốn đã giảm.

Trong các tuần trước đó, mỗi nhịp outflow từ ETF thường đi kèm với giá giảm rõ rệt. Nhưng trong tuần đầu 2026, ngay cả khi có phiên outflow, giá BTC không rớt mạnh, và sau đó hồi phục khi inflow xuất hiện. Nhà đầu tư tổ chức dường như coi Bitcoin ETF như công cụ đầu tư chiến lược ban đầu trong đầu năm mới. Biến động giá không phản ánh áp lực bán từ ETF như trước. Điều này biểu thị dòng tiền có tính ổn định và tích lũy, thay vì hoảng loạn rút vốn.

Tổng quan dòng tiền ETFs vs ETPs Crypto

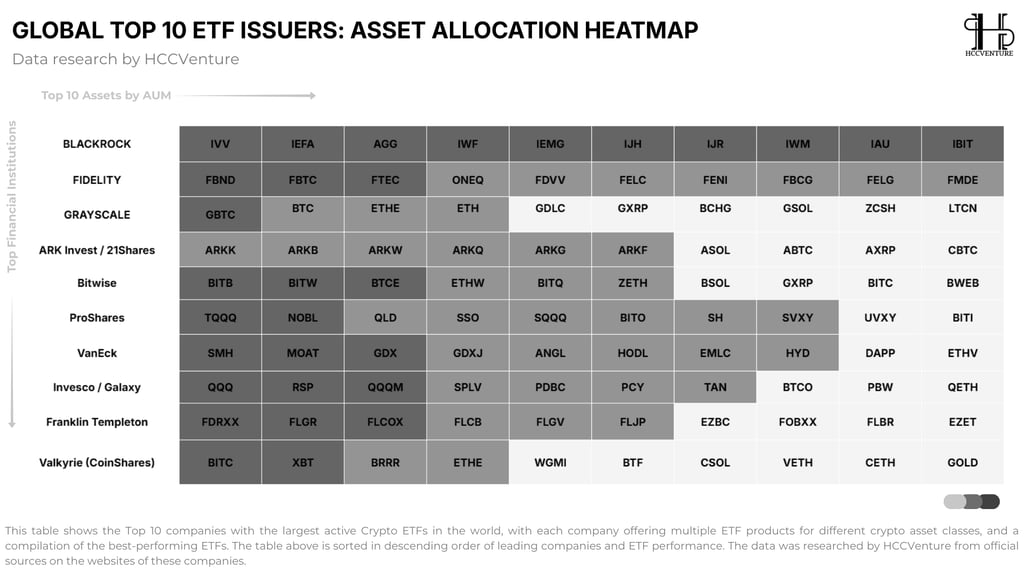

Heatmap này cho thấy một bức tranh rất rõ ràng về cách các định chế tài chính lớn đang định vị crypto trong danh mục ETF toàn cầu. Điểm nổi bật nhất là crypto không còn là một “nhánh riêng lẻ”, mà đã được tích hợp trực tiếp vào hệ sinh thái ETF cốt lõi của các nhà phát hành hàng đầu.

BlackRock thể hiện chiến lược rất rõ ràng tại các danh mục hàng đầu từ Bitcoin ETF (IBIT) được đặt cạnh các ETF trụ cột như IVV, IEMG hay IAU. Dấu hiệu phân bổ cho thấy Bitcoin đang được định vị tương tự một tài sản phân bổ chiến lược dài hạn, thay vì một sản phẩm vệ tinh. ETF Bitcoin của BlackRock đang đóng vai trò “cổng vào mặc định” cho nhà đầu tư tổ chức tiếp cận crypto, qua đó tạo ra dòng vốn ổn định, có quy mô lớn và ít biến động.

Với Fidelity, cấu trúc phân bổ cho thấy crypto được gắn chặt với các ETF công nghệ và tăng trưởng. FBTC xuất hiện trong nhóm sản phẩm chủ lực, phản ánh chiến lược coi Bitcoin như tài sản bổ trợ cho danh mục tăng trưởng dài hạn, đặc biệt trong bối cảnh nhà đầu tư tìm kiếm các công cụ phòng ngừa rủi ro tiền tệ và đa dạng hóa khỏi tài sản truyền thống.

Ngược lại, Grayscale thể hiện một cấu trúc phân bổ thuần crypto, với nhiều sản phẩm trải dài từ Bitcoin, Ethereum đến các basket và altcoin. Tuy nhiên, việc các sản phẩm này không còn nằm ở trung tâm heatmap cho thấy vai trò của Grayscale trong dòng vốn mới đã suy giảm, nhường chỗ cho các issuer có cấu trúc ETF truyền thống, chi phí thấp và thanh khoản cao hơn.

Heatmap này cho thấy dòng vốn đang chảy vào Crypto market là dòng vốn “được tổ chức hóa”, đi qua các nhà phát hành ETF lớn nhất thế giới và được tích hợp vào danh mục phân bổ tài sản chuẩn. Bitcoin ETF đóng vai trò trụ cột hấp thụ vốn, trong khi các crypto ETF khác chỉ mở rộng theo chiều rộng khi nền tảng này đã ổn định. Không có dấu hiệu cho thấy dòng vốn đầu cơ nóng; thay vào đó là sự tái cấu trúc danh mục mang tính dài hạn.

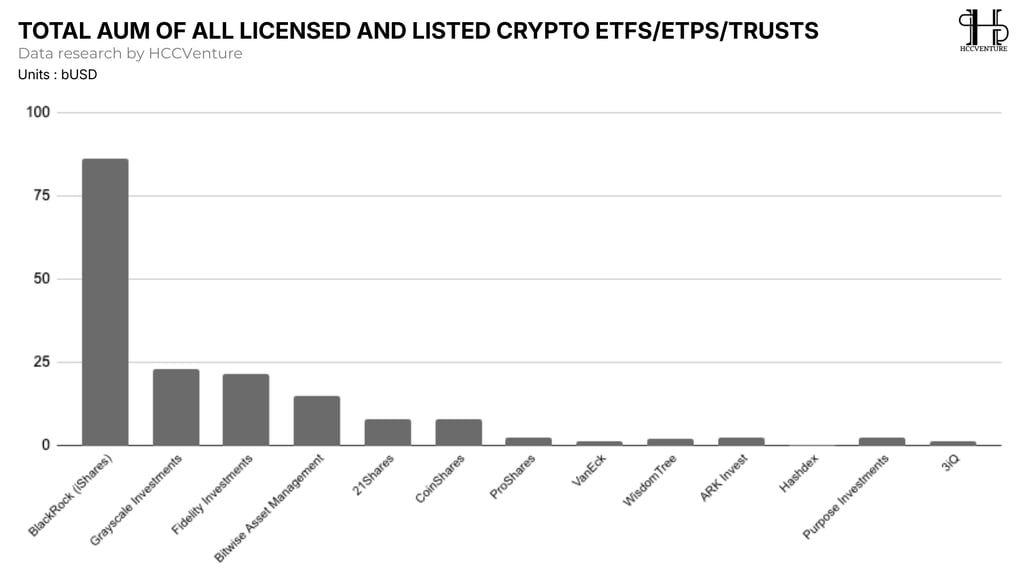

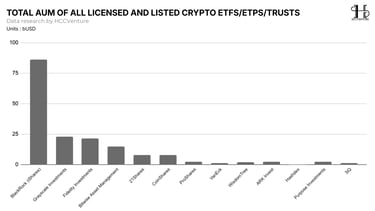

AUM của toàn bộ các Crypto ETFs/ETPs/Trusts đã được cấp phép và niêm yết cho thấy một thực tế rất rõ ràng khi dòng vốn thể chế vào thị trường crypto đang tập trung cực mạnh, và Bitcoin ETF chính là kênh dẫn vốn trung tâm. Bitcoin ETF đóng vai trò “xương sống” của quá trình này, và mức độ tập trung AUM cao cho thấy thị trường crypto đang được tích hợp sâu vào hệ thống tài chính toàn cầu.

Với quy mô AUM vượt trội, BlackRock (iShares) đang nắm giữ phần lớn tài sản crypto thông qua các sản phẩm ETF, bỏ xa toàn bộ các tổ chức còn lại. Điều này phản ánh niềm tin của dòng tiền tổ chức vào các nhà quản lý tài sản truyền thống có uy tín cao, đồng thời cho thấy crypto – đặc biệt là Bitcoin – đã được “chuẩn hóa” thành một lớp tài sản đầu tư chính thống trong hệ sinh thái tài chính toàn cầu.

Grayscale Investments và Fidelity Investments, với quy mô AUM thấp hơn đáng kể nhưng vẫn duy trì vị thế trụ cột. Sự hiện diện của hai tổ chức này cho thấy thị trường không chỉ có một “người thắng tuyệt đối”, mà đang hình thành một nhóm lõi các nhà quản lý tài sản lớn, nơi dòng vốn tổ chức được phân bổ dựa trên thương hiệu, cấu trúc phí và mức độ tích hợp với hệ sinh thái tài chính truyền thống. Đáng chú ý, khoảng cách giữa BlackRock và phần còn lại là rất lớn, phản ánh hiệu ứng “winner-takes-most” trong giai đoạn đầu của chu kỳ ETF hóa crypto.

Xét trên bình diện vĩ mô, cấu trúc AUM trong biểu đồ này phản ánh rằng dòng vốn chảy vào crypto hiện nay mang tính dài hạn và chiến lược, thay vì đầu cơ ngắn hạn. ETF không chỉ hút tiền mới mà còn khóa nguồn cung crypto vào các cấu trúc đầu tư ít biến động hơn, qua đó làm giảm lượng tài sản lưu thông tự do trên thị trường.

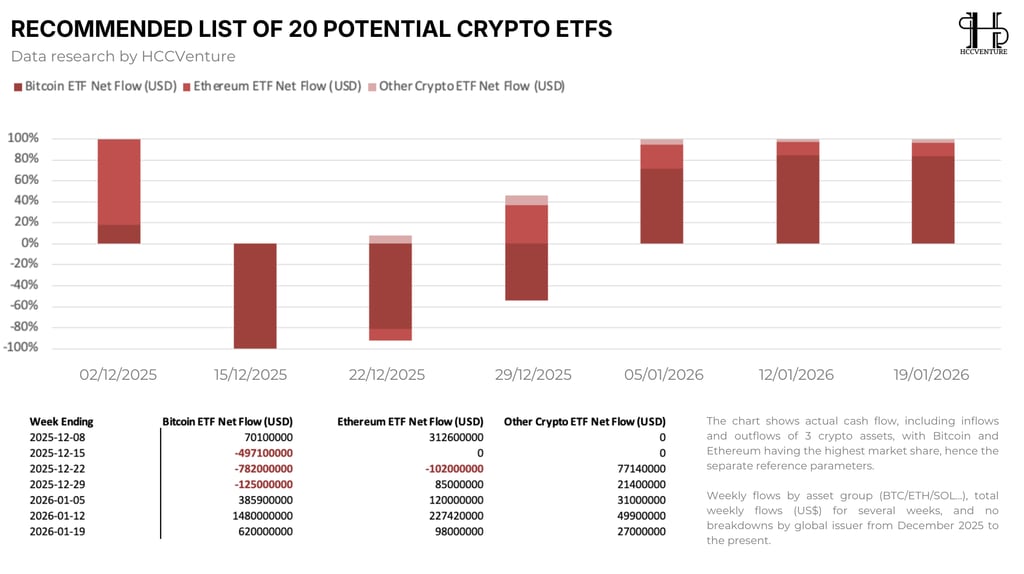

Dòng vốn ETF crypto trong giai đoạn hiện tại đang ở trạng thái phục hồi rõ rệt nhưng không đồng đều, với Bitcoin ETF đóng vai trò dẫn dắt tuyệt đối. Sau giai đoạn biến động mạnh trong tháng 12, dòng tiền đã đảo chiều tích cực từ đầu tháng 01/2026 và duy trì trạng thái inflow liên tiếp trong ba tuần gần nhất. Riêng tuần kết thúc ngày 19/01/2026, Bitcoin ETF ghi nhận dòng vốn ròng hơn 620 triệu USD, khẳng định Bitcoin tiếp tục là “điểm neo an toàn” của dòng tiền tổ chức trong hệ sinh thái crypto.

Ethereum ETF cho thấy một quỹ đạo tương tự nhưng với biên độ nhỏ hơn và độ trễ rõ ràng. Dù từng chứng kiến các tuần dòng tiền âm hoặc trung lập trong tháng 12, ETH ETF đã chuyển sang trạng thái inflow ổn định từ cuối tháng và đạt gần 100 triệu USD trong tuần gần nhất.

Nhóm Other Crypto ETFs (bao gồm các ETF/ETP gắn với Solana và các altcoin khác) tuy có quy mô dòng vốn nhỏ hơn nhiều nhưng đã bắt đầu ghi nhận dòng tiền vào liên tục trong các tuần đầu năm 2026. Việc dòng vốn altcoin ETF chuyển sang trạng thái dương, dù giá trị tuyệt đối còn hạn chế, cho thấy khẩu vị rủi ro đang được mở rộng có chọn lọc, đặc biệt từ nhóm nhà đầu tư ngoài Mỹ và các sản phẩm niêm yết tại châu Âu.

Nhìn tổng thể, cấu trúc dòng vốn hiện tại phản ánh một chu kỳ phân bổ vốn mang tính thứ tự. Bitcoin ETF là kênh tiếp nhận dòng tiền đầu tiên và lớn nhất, Ethereum ETF hưởng lợi ở giai đoạn kế tiếp khi niềm tin thị trường được củng cố, trong khi altcoin ETF chỉ bắt đầu thu hút vốn khi môi trường rủi ro trở nên thuận lợi hơn.

Đánh giá các danh mục tiềm năng

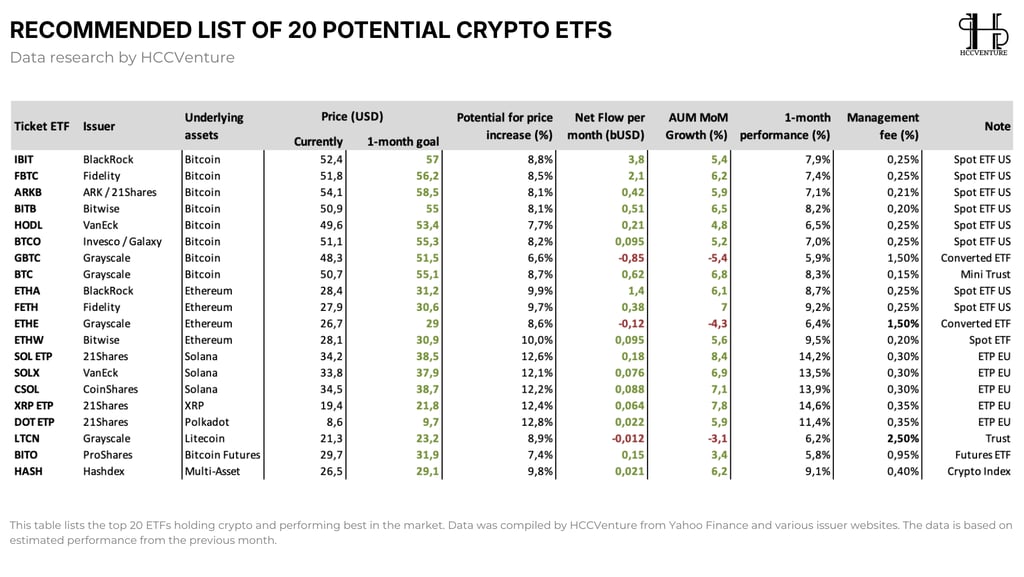

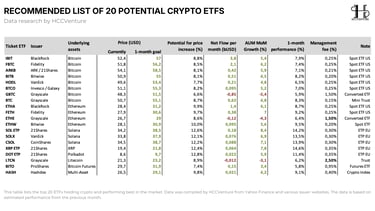

Dòng vốn ETF crypto hiện tại vẫn xoay quanh Bitcoin như trụ cột trung tâm, với nhóm ETF spot Bitcoin tại Mỹ chiếm ưu thế tuyệt đối cả về net flow hàng tháng, tăng trưởng AUM MoM và hiệu suất 1 tháng. Các quỹ như IBIT của BlackRock và FBTC của Fidelity đang dẫn đầu về quy mô dòng tiền ròng, lần lượt đạt khoảng 3,8 tỷ USD và 2,1 tỷ USD mỗi tháng, phản ánh rõ ràng việc nhà đầu tư tổ chức ưu tiên các sản phẩm có tính pháp lý cao, thanh khoản sâu và phí quản lý thấp. Mức phí quanh 0,25% đang trở thành “chuẩn mới” cho Bitcoin ETF, qua đó tạo áp lực cạnh tranh rất lớn lên các sản phẩm cũ.

Tại cùng phân khúc Bitcoin ETF, sự phân hóa cũng thể hiện khá rõ. Các quỹ như ARKB (ARK/21Shares), BITB (Bitwise) hay HODL (VanEck) ghi nhận dòng vốn vào dương và tăng trưởng AUM ổn định, cho thấy dòng tiền không chỉ tập trung tuyệt đối vào hai ông lớn mà còn lan tỏa sang nhóm quỹ có chiến lược rõ ràng và chi phí cạnh tranh. Ngược lại, GBTC của Grayscale tiếp tục ghi nhận dòng tiền rút ròng và AUM giảm, dù hiệu suất giá vẫn dương. Điều này phản ánh một xu hướng rất nhất quán của thị trường hiện tại: nhà đầu tư sẵn sàng giữ exposure với Bitcoin, nhưng không chấp nhận cấu trúc phí cao hoặc sản phẩm kém tối ưu.

Đối với Ethereum ETF, bức tranh cho thấy ETH đang được xem là tài sản chiến lược cấp hai, với mức tăng trưởng tiềm năng giá quanh 9–10% và dòng vốn ròng dương ở các quỹ spot ETF do BlackRock, Fidelity và Bitwise phát hành. Tuy nhiên, quy mô dòng tiền vẫn thấp hơn đáng kể so với Bitcoin ETF, cho thấy ETH hiện đóng vai trò bổ sung danh mục, thay vì là trung tâm phân bổ vốn.

Đáng chú ý hơn cả là nhóm ETF gắn với Solana, XRP và Polkadot tại thị trường châu Âu, nơi mức tăng trưởng AUM MoM và hiệu suất 1 tháng vượt trội (trên 12–14%). Dù quy mô dòng vốn tuyệt đối còn nhỏ, các sản phẩm này cho thấy khẩu vị rủi ro có chọn lọc đang bắt đầu quay trở lại, đặc biệt ở các nhà đầu tư ngoài Mỹ. Tuy nhiên, dòng vốn vào altcoin ETF hiện vẫn mang tính thăm dò, chưa đủ lớn để thay đổi cấu trúc chung của thị trường crypto ETF vốn vẫn nghiêng mạnh về Bitcoin.

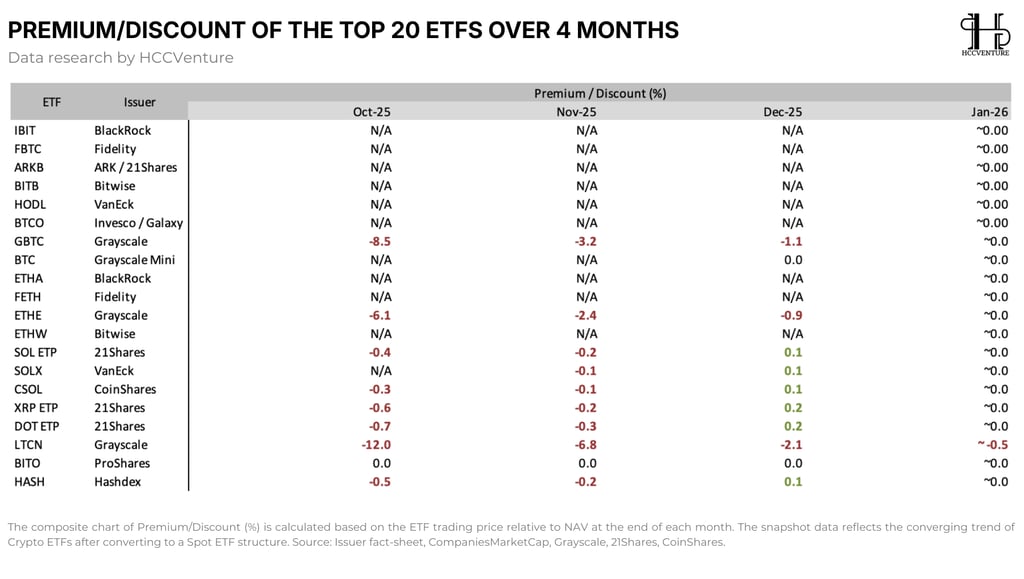

Phần lớn các ETF spot Bitcoin và Ethereum hiện đang giao dịch gần như sát NAV (≈ 0%). Các quỹ lớn như IBIT của BlackRock, FBTC của Fidelity, ARKB, BITB hay HODL đều duy trì mức premium/discount gần bằng 0 trong tháng gần nhất. Điều này phản ánh cơ chế tạo – hủy chứng chỉ (creation/redemption) đang hoạt động hiệu quả, thanh khoản dồi dào và đặc biệt là dòng vốn vào – ra mang tính liên tục, không bị méo mó bởi áp lực đầu cơ hay tắc nghẽn cấu trúc sản phẩm.

Đáng chú ý, các sản phẩm từng giao dịch với mức chiết khấu sâu như GBTC và ETHE của Grayscale hiện cũng đã thu hẹp chênh lệch đáng kể, tiến rất gần về mức cân bằng. Việc premium/discount gần như được “xóa bỏ” cho thấy niềm tin thị trường vào khả năng quy đổi tài sản cơ sở đã được khôi phục, đồng thời phản ánh rằng dòng vốn hiện tại không còn mang tính “thoát hàng” hay tái cấu trúc bị động, mà là dòng vốn chủ động, có tính lựa chọn.

Sự biến mất gần như hoàn toàn của các mức discount sâu (–5% đến –10%) trong toàn bộ bảng dữ liệu hiện tại. Trong bối cảnh ETF crypto, discount sâu thường đi kèm với ba yếu tố tiêu cực từ việc dòng vốn rút ròng đến thanh khoản kém và niềm tin suy yếu. Việc không còn hiện tượng này cho thấy crypto market hiện không chịu áp lực bán mang tính hệ thống từ kênh ETF, trái lại đang ở trạng thái cân bằng – thậm chí là được nâng đỡ bởi dòng tiền mới.

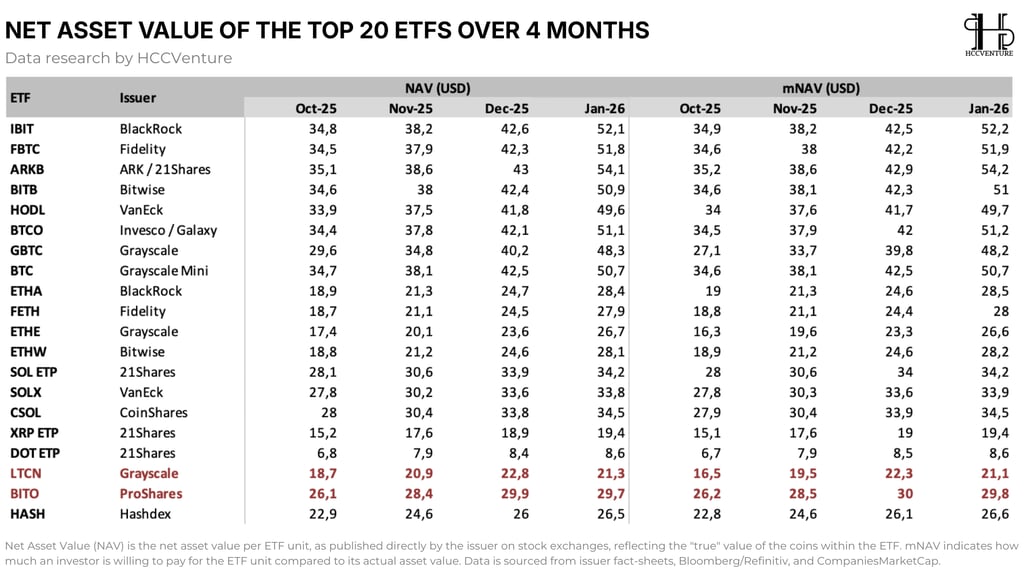

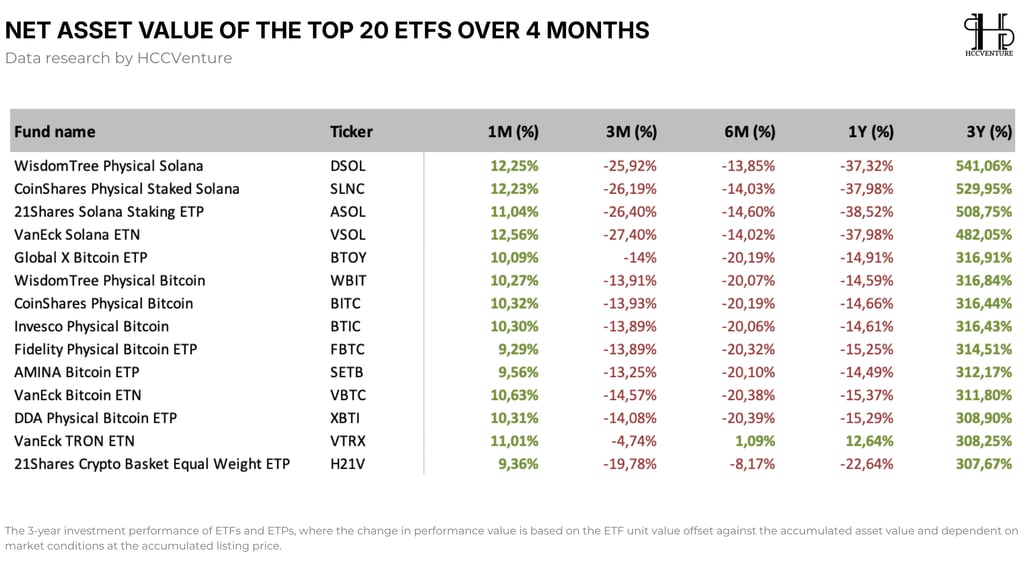

Bảng thống kê NAV và mNAV của Top 20 Crypto ETFs cho thấy một tín hiệu rất rõ ràng: giá trị nội tại của các ETF crypto đang tăng đồng bộ trên diện rộng, phản ánh lực cầu bền vững đối với tài sản cơ sở thay vì biến động mang tính đầu cơ ngắn hạn. Hầu hết các ETF Bitcoin spot lớn như IBIT, FBTC, ARKB, BITB hay BTCO đều ghi nhận NAV tăng mạnh trong tháng gần nhất, với mức giá trên 50 USD, cho thấy Bitcoin đang được tích lũy thông qua kênh ETF với cường độ cao. Đây là dấu hiệu điển hình của dòng vốn tổ chức, khi việc mua vào BTC diễn ra đều đặn thông qua cơ chế tạo rổ ETF thay vì mua bán trực tiếp trên thị trường spot.

Khoảng cách giữa NAV và mNAV gần như bằng không ở hầu hết các ETF spot Bitcoin và Ethereum là một chỉ báo cực kỳ quan trọng. Điều này cho thấy ETF đang giao dịch sát với giá trị tài sản thực, phản ánh thanh khoản tốt, cơ chế arbitrage hoạt động trơn tru và đặc biệt là không tồn tại áp lực bán mang tính hệ thống. Khi mNAV không bị chiết khấu sâu so với NAV, thị trường ngầm xác nhận rằng nhà đầu tư sẵn sàng trả đúng – thậm chí ngang giá – cho mỗi đơn vị ETF, một đặc điểm thường chỉ xuất hiện khi dòng tiền vào lành mạnh và có tính dài hạn.

Một điểm cần nhấn mạnh là các ETF có cấu trúc kém tối ưu hơn (ví dụ ETF futures hoặc trust truyền thống) vẫn cho thấy sự kém hiệu quả tương đối trong diễn biến NAV so với nhóm spot ETF. Điều này củng cố thêm một xu hướng rất rõ ràng của dòng vốn hiện nay khi dòng tiền đang rời khỏi các cấu trúc cũ và tập trung vào ETF spot minh bạch, chi phí thấp và thanh khoản cao.

Dựa trên NAV, mNAV và mức độ hội tụ giữa hai chỉ số này, có thể khẳng định rằng dòng vốn hiện tại đang chảy vào Crypto market là dòng vốn thực, có chất lượng cao và mang tính tổ chức. Thị trường không cho thấy dấu hiệu méo mó định giá, không xuất hiện chiết khấu sâu, và không có sự phân kỳ tiêu cực giữa giá ETF và giá trị tài sản cơ sở.

Dòng vốn đang quay trở lại trong ngắn hạn, nhưng vẫn mang tính chọn lọc và chưa lan tỏa đồng đều trên khung trung hạn. Hầu hết các ETF/ETP crypto đều ghi nhận mức tăng mạnh trong khung 1 tháng, dao động quanh 9–12%, cho thấy lực cầu mới đã xuất hiện rõ ràng trong thời gian gần đây. Đây là dấu hiệu điển hình của dòng tiền tổ chức và dòng tiền phân bổ lại danh mục, khi nhà đầu tư bắt đầu tăng tỷ trọng crypto thông qua các sản phẩm ETF có cấu trúc minh bạch.

Tuy nhiên, khi mở rộng sang khung 3 tháng và 6 tháng, hiệu suất vẫn còn âm ở phần lớn các sản phẩm, đặc biệt là nhóm Bitcoin ETP và Solana ETP. Điều này phản ánh rằng dòng vốn hiện tại mang tính phục hồi và tích lũy, chứ chưa đủ mạnh để đảo ngược hoàn toàn xu hướng trung hạn. Nhà đầu tư đang mua vào khi giá đã điều chỉnh sâu trước đó, thay vì chạy theo một xu hướng tăng nóng. Đây là đặc trưng của giai đoạn “re-risking có kiểm soát”, nơi dòng tiền ưu tiên thời điểm giải ngân hơn là tăng đòn bẩy.

Nhóm Solana ETPs nổi bật ở hiệu suất ngắn hạn, với mức tăng trên 11–12% trong 1 tháng, cao hơn mặt bằng chung của Bitcoin ETP. Điều này cho thấy khẩu vị rủi ro đã bắt đầu mở rộng ra ngoài Bitcoin, đặc biệt ở các sản phẩm staking hoặc physical Solana tại châu Âu. Tuy vậy, hiệu suất 3–6 tháng vẫn âm sâu, phản ánh rằng dòng tiền vào Solana ETF hiện mang tính thăm dò và chiến thuật, chưa phải là sự tái định vị dài hạn của vốn tổ chức.

Đáng chú ý, hiệu suất 1 năm của phần lớn ETF vẫn còn âm, trong khi khung 3 năm lại cho thấy mức tăng rất lớn ở nhiều sản phẩm. Sự phân kỳ này phản ánh rằng crypto ETF vẫn là một lớp tài sản mang tính chu kỳ mạnh, nhưng dòng vốn hiện tại không dựa vào kỳ vọng tăng trưởng dài hạn quá mức.

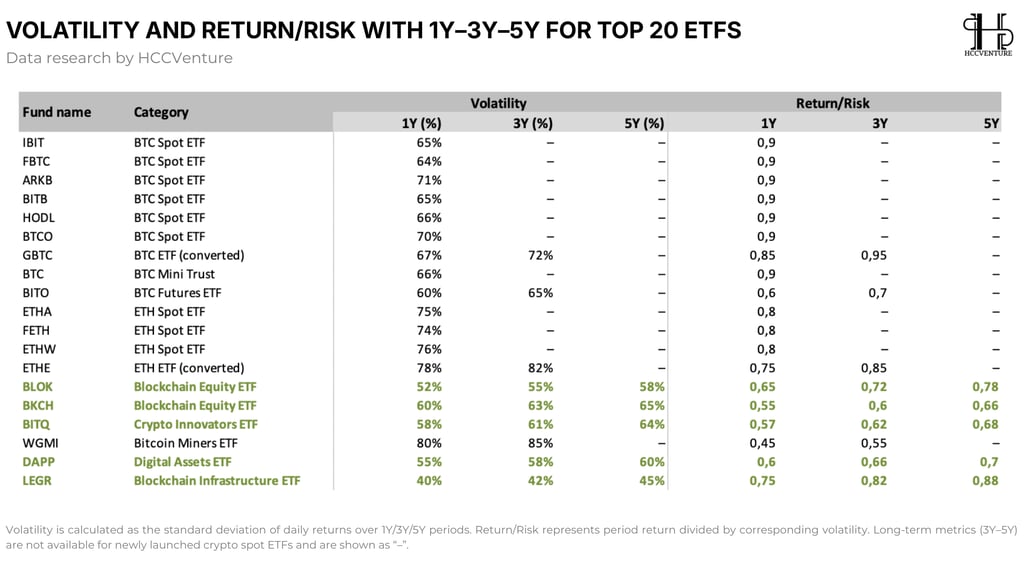

Nhóm Bitcoin Spot ETF (IBIT, FBTC, ARKB, BITB…) có mức biến động 1 năm dao động quanh 64–71%, đi kèm với hệ số return/risk ~0,9, cho thấy Bitcoin ETF đang mang lại tỷ lệ lợi nhuận trên rủi ro cao nhất trong toàn bộ hệ sinh thái crypto ETF. Đây là một tín hiệu rất quan trọng dòng vốn hiện tại không chỉ tìm kiếm tăng trưởng, mà còn ưu tiên hiệu quả phân bổ vốn, một đặc trưng điển hình của nhà đầu tư tổ chức và cố vấn đầu tư.

Ngược lại, ETH Spot ETF ghi nhận mức biến động cao hơn đáng kể, từ 74–78%, trong khi return/risk chỉ quanh 0,75–0,8. Điều này cho thấy Ethereum ETF hiện đang bị định giá như một tài sản có rủi ro cao hơn nhưng chưa mang lại hiệu quả tương xứng so với Bitcoin.

BTC Futures ETF (BITO) có mức biến động thấp hơn (khoảng 60–65%), nhưng hệ số return/risk lại kém hơn đáng kể (0,6–0,7). Điều này phản ánh chi phí cấu trúc futures (roll cost, contango) tiếp tục làm xói mòn hiệu quả đầu tư, khiến dòng vốn hiện tại không ưu tiên các sản phẩm futures, dù chúng có lịch sử lâu hơn.

Nhóm Blockchain Equity ETF và Infrastructure ETF (BLOK, BITQ, DAPP, LEGR) cho thấy một cấu hình rủi ro – lợi nhuận hoàn toàn khác. Mức biến động của nhóm này thấp hơn rõ rệt (40–60%), trong khi hệ số return/risk lại cải thiện dần theo thời gian, thậm chí đạt tới 0,88 ở LEGR trong khung 5 năm.

Từ góc độ volatility và return/risk, có thể khẳng định rằng dòng vốn hiện tại chảy vào Crypto market là dòng vốn có chất lượng cao, thiên về tối ưu hóa danh mục hơn là đầu cơ. Nhà đầu tư đang lựa chọn các sản phẩm có hiệu suất trên rủi ro tốt nhất, thanh khoản cao và cấu trúc minh bạch – đúng với đặc điểm của ETF spot Bitcoin và, ở mức độ thấp hơn, các ETF hạ tầng blockchain.

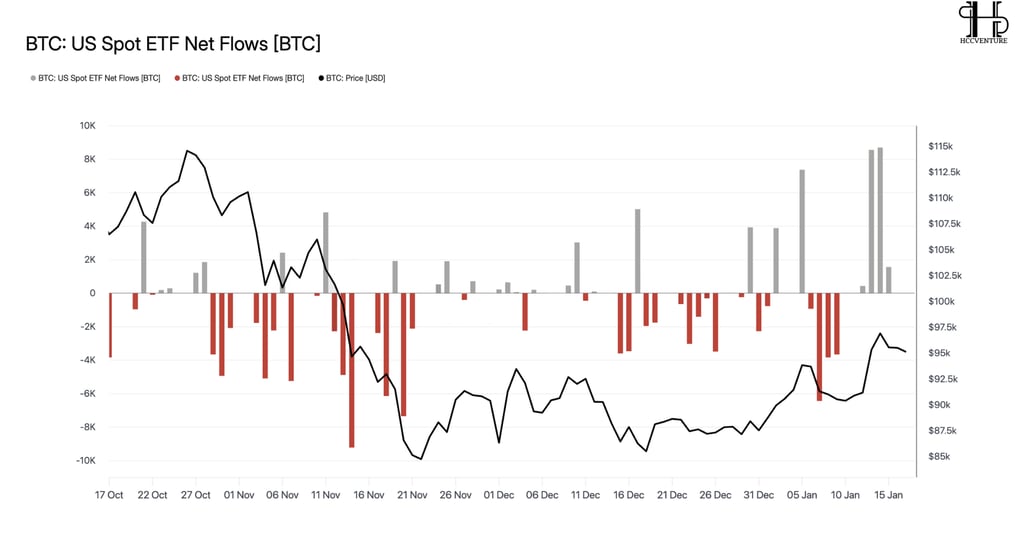

Dòng vốn của Bitcoin ETFs

Giai đoạn cuối biểu đồ, khi dòng vốn ETF chuyển sang trạng thái inflow lớn và liên tiếp, trong khi giá BTC chỉ phục hồi ở mức vừa phải. Sự lệch pha này mang ý nghĩa rất quan trọng: dòng tiền đang đi trước giá. Nhà đầu tư tổ chức đang tích lũy Bitcoin thông qua ETF trong lúc giá chưa bứt phá mạnh, thay vì mua đuổi khi thị trường hưng phấn. Đây là đặc trưng điển hình của dòng vốn chiến lược, khác hoàn toàn với hành vi đầu cơ ngắn hạn của nhà đầu tư nhỏ lẻ.

Cường độ inflow ngày càng lớn ở các phiên gần nhất, với nhiều ngày ghi nhận lượng BTC mua ròng ở mức rất cao, trong khi các đợt outflow sau đó có biên độ nhỏ hơn đáng kể. Điều này phản ánh sự thay đổi cấu trúc của dòng tiền từ trạng thái rút vốn phòng thủ sang trạng thái tích lũy có kiểm soát. Quan trọng hơn, dòng vốn này không gây ra biến dạng giá mạnh ngay lập tức, cho thấy lượng BTC được hấp thụ thông qua ETF đang được thị trường spot tiếp nhận khá trơn tru.

Outflow không còn kéo giá xuống các đáy mới, trong khi inflow lại dần xuất hiện nhiều hơn ở vùng giá thấp – trung bình. Điều này cho thấy áp lực bán mang tính hệ thống từ ETF đã suy yếu đáng kể. Khi ETF không còn là nguồn cung ròng, thị trường Bitcoin chuyển từ trạng thái bị động sang trạng thái cân bằng, tạo điều kiện cho xu hướng ổn định hoặc tăng dần trong trung hạn.

Một điểm nổi bật là vai trò dẫn dắt ngày càng rõ của các ETF spot mới, đặc biệt là nhóm do BlackRock và Fidelity phát hành. Trong nhiều phiên, inflow từ các quỹ này xuất hiện đồng thời hoặc ngay sau các đợt outflow của nhóm cũ, cho thấy dòng vốn không rời khỏi Bitcoin, mà chỉ dịch chuyển sang cấu trúc ETF hiệu quả hơn, chi phí thấp hơn và thanh khoản cao hơn. Điều này củng cố nhận định rằng ETF spot đang trở thành kênh tiếp cận BTC tiêu chuẩn của dòng vốn tổ chức.

Grayscale (bao gồm cả Grayscale Mini) vẫn xuất hiện các phiên outflow, nhưng cường độ đã giảm và không còn kéo theo outflow dây chuyền từ các issuer khác. Điều này cho thấy áp lực tái cấu trúc từ các sản phẩm chuyển đổi đã dần được thị trường hấp thụ, và Grayscale không còn là “nguồn cung cưỡng bức” gây méo mó cấu trúc dòng tiền như trước. Khi một nguồn bán mang tính cơ cấu suy yếu, thị trường thường bước vào pha ổn định hơn về giá.

Bitcoin ETF đã được “bình thường hóa” trong danh mục tổ chức. ETF không còn là một sản phẩm mới cần thử nghiệm, mà đã trở thành công cụ phân bổ chiến lược. Điều này lý giải vì sao dòng vốn hiện tại mang tính xoay vòng giữa các issuer, thay vì rút ra khỏi thị trường khi biến động tăng.

Đánh giá và kết luận

Dòng tiền hiện nay không còn là dòng vốn nóng chạy theo biến động giá, mà là dòng vốn phân bổ có chiến lược, ưu tiên hiệu quả rủi ro và cấu trúc sản phẩm. ETF crypto – đặc biệt là Bitcoin spot ETF – đã trở thành kênh “mặc định” để tổ chức tiếp cận crypto, tương tự cách họ tiếp cận vàng hay equity index ETF.

ETF spot Bitcoin hấp thụ phần lớn dòng vốn mới.

NAV tăng đồng bộ, mNAV bám sát NAV.

Premium/discount gần như bị triệt tiêu.

và return/risk của Bitcoin ETF vượt trội so với các nhóm còn lại.

Dòng tiền mới đi vào Bitcoin trước, rồi mới lan sang Ethereum và các tài sản khác. Bitcoin hiện được thị trường nhìn nhận như tài sản neo (anchor asset) cho toàn bộ hệ sinh thái crypto ETF. Trong khi đó , Ethereum ETF ghi nhận NAV tăng đều, dòng vốn dương nhưng quy mô nhỏ hơn Bitcoin, phản ánh vai trò tài sản chiến lược cấp hai. Nói cách khác, khẩu vị rủi ro đang mở rộng, nhưng chưa mở hết. Dòng tiền hiện chưa sẵn sàng “xoay trục mạnh” sang altcoin ETF nếu chưa có một nền giá vững chắc từ Bitcoin.

Trong nhóm Bitcoin Spot ETF, IBIT của BlackRock và FBTC của Fidelity đang đóng vai trò trung tâm trong việc hấp thụ dòng vốn mới vào thị trường crypto. Các số liệu cho thấy hai ETF này duy trì inflow ổn định, NAV và mNAV bám sát nhau, premium/discount gần như bằng 0 và hiệu suất trên rủi ro vượt trội so với phần còn lại.

ARKB của ARK/21Shares và BITB của Bitwise thể hiện vai trò bổ trợ mang tính chiến thuật. Dòng tiền vào các ETF này biến động hơn, nhưng lại cho thấy khả năng bắt nhịp thị trường tốt hơn trong các pha điều chỉnh. Đây là nhóm ETF phù hợp với khẩu vị rủi ro cao hơn, nơi nhà đầu tư sẵn sàng chấp nhận biến động để đổi lấy hiệu suất ngắn hạn tốt hơn.

Các ETF futures như BITO (ProShares) hay ETF miners như WGMI không còn đóng vai trò đáng kể trong việc thu hút dòng vốn mới. Hiệu suất trên rủi ro thấp, biến động cao và cấu trúc kém tối ưu khiến các sản phẩm này dần bị thay thế bởi ETF spot Bitcoin. Tương tự, các Blockchain Equity ETF hay Digital Asset ETF chỉ phản ánh gián tiếp crypto market và chịu ảnh hưởng mạnh từ thị trường cổ phiếu, do đó không phải là kênh thể hiện trực tiếp dòng tiền vào crypto.

Kết luận, các số liệu hiện tại cho thấy dòng vốn ETF crypto đang tập trung cao độ vào một số ít sản phẩm lõi, nổi bật nhất là IBIT và FBTC, trong khi các ETF khác chỉ đóng vai trò bổ trợ hoặc suy giảm ảnh hưởng. Nếu xu hướng này tiếp diễn, Bitcoin ETF sẽ tiếp tục là nền móng dòng vốn của crypto market trong năm 2026, trước khi dòng tiền lan tỏa mạnh hơn sang các tài sản khác.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

Tổng hợp và phân tích bởi HCCVenture

Theo dõi tổ chức HCCVenture tại đây : https://linktr.ee/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.