Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích ETFs và ETPs Crypto tháng 3/2026 : Thị trường đã được institutional hóa

Thị trường ETF tài sản số đang bước vào một giai đoạn trưởng thành rõ rệt, dòng vốn bắt đầu ổn định hơn thay vì mang tính đầu cơ như các chu kỳ trước, phản ánh mức độ hiệu quả cao trong cơ chế arbitrage và thanh khoản.

PHÂN TÍCHETFS

4/13/202632 phút đọc

Tổng quan bối cảnh thị trường

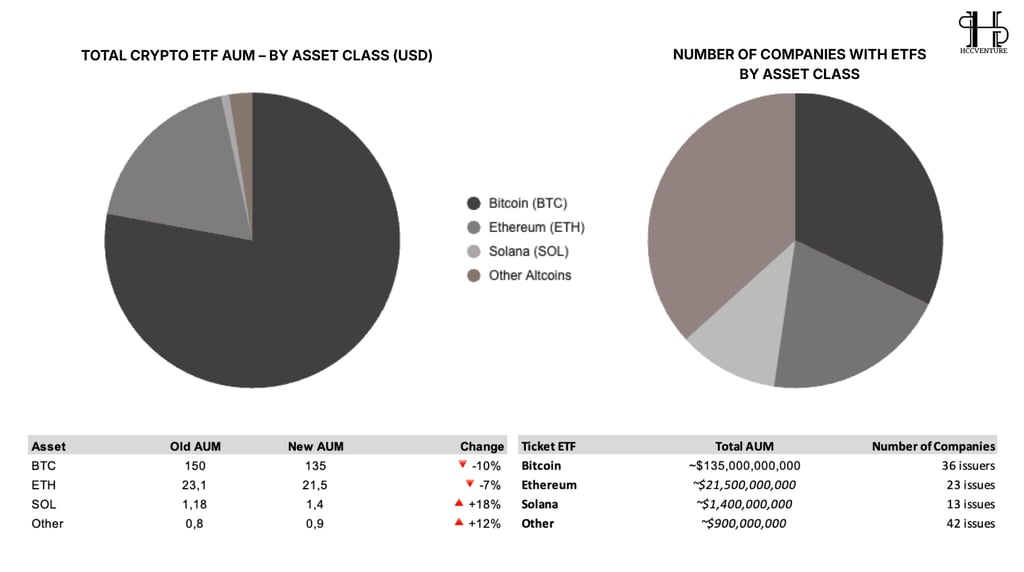

Thị trường ETF crypto toàn cầu đã đạt quy mô ~158,8 tỷ USD AUM, trong đó Bitcoin chiếm 85% (135 tỷ USD), Ethereum ~13–14% (21,5 tỷ USD), Solana ~1,4 tỷ USD và các altcoin khác ~0,9 tỷ USD. BlackRock (IBIT) thống trị tuyệt đối với market share ~45–47%, theo sau là Fidelity (FBTC), Grayscale (GBTC/ETHE) và các issuer chuyên crypto như ARK/21Shares, Bitwise.

Dòng vốn institutional chảy vào cực kỳ ổn định và hiệu quả: premium/discount sát NAV (Grayscale discount đã thu hẹp mạnh xuống -0,4% đến -0,5%), NAV/mNAV gần như bằng nhau, arbitrage hoạt động hoàn hảo. Điều này là dấu hiệu đặc trưng của một thị trường đã được institutional hóa, nơi giá ETF phản ánh gần như trực tiếp giá tài sản cơ sở thay vì bị méo mó như thời kỳ GBTC trước đây.

Tuy nhiên, điểm đáng chú ý là sự dịch chuyển ở biên độ của SOL (+18%) và nhóm altcoin (+12%) đang có tăng trưởng AUM dương, trong khi BTC (-10%) và ETH (-7%) có dấu hiệu điều chỉnh ngắn hạn. Điều này cho thấy dòng tiền không rút khỏi thị trường, mà đang xoay vòng (rotation) từ tài sản lõi sang tài sản beta cao hơn.

Song song đó, dữ liệu NAV và mNAV của các ETF lớn vẫn duy trì xu hướng tăng ổn định theo thời gian, đặc biệt với nhóm ETF spot do BlackRock, Fidelity, ARK dẫn đầu. Trong khi đó, các sản phẩm legacy như GBTC, ETHE vẫn ghi nhận hiệu suất yếu hơn và dòng tiền rút ròng, phản ánh sự dịch chuyển cấu trúc từ trust/converted products sang ETF chuẩn với chi phí thấp và hiệu quả cao hơn.

Tổng quan dòng tiền ETFs vs ETPs Crypto

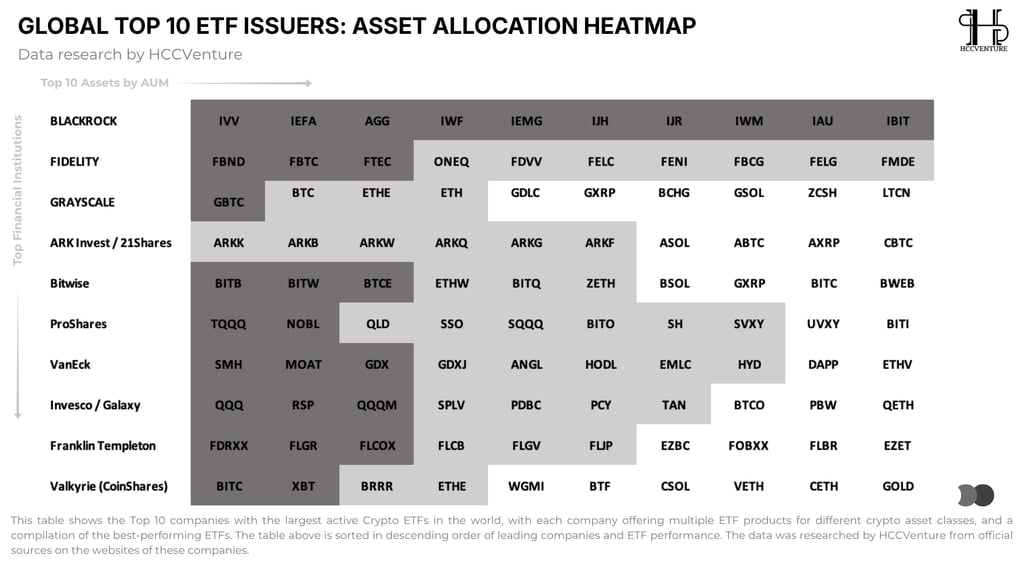

Heatmap này cho thấy một bức tranh rất rõ ràng về cách các định chế tài chính lớn đang định vị crypto trong danh mục ETF toàn cầu. Điểm nổi bật nhất là crypto không còn là một “nhánh riêng lẻ”, mà đã được tích hợp trực tiếp vào hệ sinh thái ETF cốt lõi của các nhà phát hành hàng đầu.

Bitcoin không còn được xem là một tài sản độc lập, mà đã được tích hợp trực tiếp vào hệ thống phân bổ tài sản toàn cầu. Điều này đồng nghĩa với việc dòng tiền vào crypto không nhất thiết phải đến từ “niềm tin vào crypto”, mà có thể đến một cách thụ động thông qua các chiến lược allocation của tổ chức.

BlackRock mô tả iShares Bitcoin Trust ETF là công cụ mang lại exposure trực tiếp vào Bitcoin theo cách thuận tiện và tiết kiệm chi phí, đồng thời cho biết BlackRock quản lý 12,5 nghìn tỷ USD AUM tính đến 30/6/2025. Mặt khác, Fidelity thì nói rõ họ hiện có 3 crypto funds cho bitcoin, ether và SOL. Khi crypto được đặt cạnh các ETF cổ phiếu, trái phiếu, vàng và factor trong cùng một shelf sản phẩm như vậy, nó cho thấy dòng vốn hiện tại là dòng vốn thể chế, có kỷ luật, và đang dần coi crypto như một lớp tài sản chuẩn hóa thay vì một câu chuyện đầu cơ riêng biệt.

Morgan Stanley Investment Management đã nộp hồ sơ cho hai cryptocurrency ETPs vào ngày 6/1/2026, một gắn với Bitcoin và một gắn với Solana, cho thấy các ngân hàng lớn đang tiến thêm một bước từ vai trò “quan sát” sang vai trò “phát hành sản phẩm”. Reuters cũng ghi nhận Morgan Stanley đang mở rộng sâu hơn vào mảng tài sản số, trong khi Citigroup dự báo AUM ETF tại Mỹ có thể tiếp tục tăng mạnh trong các năm tới, phản ánh việc nhà đầu tư vẫn ưu tiên vỏ bọc ETF vì thanh khoản, chi phí và tính tiêu chuẩn hóa.

Bitcoin vẫn là điểm nhận vốn đầu tiên và lớn nhất, Ethereum là lớp mở rộng kế tiếp, còn Solana và các altcoin khác mới chỉ là phần thử nghiệm khẩu vị rủi ro. Việc IBIT và FBTC nằm ngay trong hệ sinh thái phân phối lõi của BlackRock và Fidelity khiến khả năng hút vốn của hai sản phẩm này vẫn là mạnh nhất, còn các crypto ETP/ETF mới sẽ chỉ hấp thụ thêm vốn khi được các nền tảng tổ chức tiếp tục mở rộng kênh bán.

Crypto đã trở thành core allocation của top issuers. Dòng vốn ETF đang chảy mạnh vào market (đặc biệt BTC), với BlackRock/Fidelity là “ông lớn” hút tiền tổ chức. Đây là tín hiệu bullish trung hạn cho crypto – không phải hype, mà là institutional adoption bền vững.

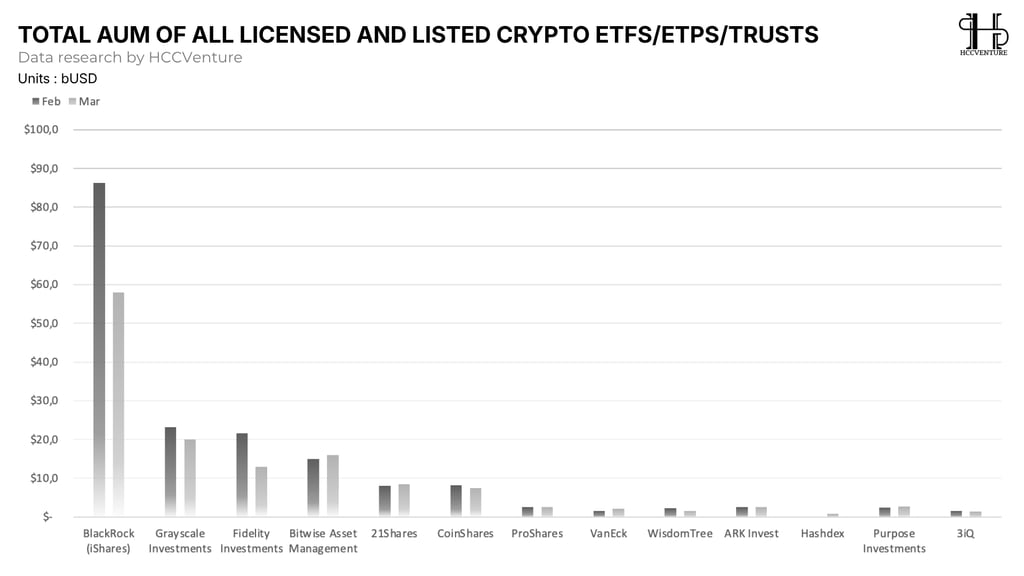

Tổng AUM của các công ty ETFs và ETPs trong tháng 3 đã yếu hơn tháng 2 ở các issuer lớn, nhưng đây không phải dấu hiệu dòng tiền rời bỏ crypto, nó giống một pha nén lại quanh các wrapper chất lượng cao, chờ thêm catalyst mới để mở rộng sang các sản phẩm khác.

Top 5 issuer (BlackRock, Grayscale, Fidelity, Bitwise và ARK/21Shares) kiểm soát ~80-85% tổng AUM crypto ETF toàn cầu. Biểu đồ HCCVenture cho thấy sự rõ rệt tập trung vốn cực mạnh vào vài ông lớn TradFi, đồng thời cho thấy Tháng 3 đang chứng kiến contraction AUM ở hầu hết issuer có thể do đợt suy giảm giá vừa rồi của toàn thị trường.

BlackRock (iShares): Hoàn toàn thống trị với AUM khổng lồ ( ~58 tỷ USD). Đây là mức giảm rõ rệt, nhưng vẫn gấp 2-3 lần issuer thứ 2.

Grayscale: đang nắm giữ khoảng ~20 tỷ USD (vẫn lớn thứ 2, nhưng outflows chậm lại so với tháng trước đó).

Fidelity: hiện đang nắm giữ 13 tỷ USD (giảm mạnh so với đầu năm, nhưng vẫn thuộc top 3).

Bitwise Asset Management: có sự tăng trưởng lên 16 tỷ USD, cho thấy sức hút ổn định của loại tài sản ETH.

Cách vận động này cho thấy dòng vốn hiện tại chưa lan tỏa rộng ra toàn bộ hệ sinh thái crypto ETF; nó đang co cụm quanh một vài nhà phát hành lớn, và phần thay đổi giữa hai tháng nhìn giống tái định giá/rotation hơn là một đợt bùng nổ AUM đồng loạt.

BlackRock vẫn đang dùng IBIT như một cánh cửa chính để tiếp cận Bitcoin, và chính BlackRock cũng cho biết họ là nhà quản lý tài sản lớn nhất thế giới, với khoảng 12,5 nghìn tỷ USD AUM tính đến 30/6/2025. Ở chiều ngược lại, Reuters đưa tin Morgan Stanley đã nộp hồ sơ để ra mắt ETF gắn với Bitcoin và Solana vào ngày 6/1/2026, cho thấy dòng vốn tổ chức vẫn tiếp tục được “mở đường” vào crypto, đặc biệt là qua các wrapper ETF quen thuộc với nhà đầu tư truyền thống.

Dòng tiền tuy bị chững lại, nhưng vẫn vẫn chảy vào crypto, nhưng đang chảy vào những cấu trúc an toàn và thanh khoản nhất, xu hướng này cũng được hậu thuẫn bởi việc SEC đã đơn giản hóa quy trình niêm yết spot crypto ETF từ tháng 9/2025, rút ngắn đáng kể con đường đưa các sản phẩm như Solana hay XRP ETF ra thị trường. Điều đó cho thấy bề rộng của thị trường có thể còn mở thêm, nhưng ở thời điểm hiện tại, Bitcoin ETF vẫn là điểm hút vốn chính, còn altcoin ETF mới chỉ là lớp mở rộng phía sau.

Nhìn vào cơ cấu AUM, Bitcoin vẫn chiếm tỷ trọng áp đảo (~$135B), bỏ xa Ethereum (~$21.5B) và gần như “nuốt trọn” toàn bộ thị trường ETF crypto. Điều này cho thấy một thực tế không thay đổi khi BTC vẫn là liquidity anchor – điểm vào chính của dòng vốn tổ chức. Bất kỳ dòng tiền lớn nào đi vào crypto thông qua ETF gần như đều phải đi qua Bitcoin trước, vì đây là tài sản có thanh khoản sâu, được chấp nhận rộng rãi và dễ tích hợp vào danh mục.

BTC & ETH AUM giảm (10% và 7%): Đây là hiệu ứng mark-to-market chính (giá BTC/ETH điều chỉnh gần đây làm giảm giá trị danh mục), chứ không phải outflows lớn. Dòng tiền ETF vẫn đang chảy vào (BlackRock IBIT và Fidelity FBTC vẫn hút inflows hàng trăm triệu USD/ngày như các báo cáo gần nhất), nhưng AUM giảm do giá spot giảm.

SOL AUM tăng mạnh 18%: Đây là điểm sáng lớn nhất. Nguồn vốn đang chuyển dịch (rotation) sang Solana ETFs (các ticker BSOL, GSOL, ASOL… từ heatmap trước). Institutional đang mua SOL spot qua ETF nhiều hơn, đẩy AUM tăng dù thị trường chung có biến động.

Other Altcoins quanh 12%: Cho thấy xu hướng đa dạng hóa rõ rệt – vốn không còn tập trung 100% vào BTC/ETH.

Mặc dù Bitcoin có AUM lớn nhất, nhưng lại chỉ có 36 issuer, trong khi nhóm “Other” có tới 42 issuer – nhiều nhất thị trường. Điều này cho thấy một sự lệch pha giữa quy mô vốn và mức độ cạnh tranh sản phẩm. Các tổ chức không còn tập trung mở rộng thêm Bitcoin ETF, mà đang đẩy mạnh phát triển sản phẩm ở các phân khúc mới như altcoin, thematic hay basket ETF để tìm kiếm tăng trưởng.

Thị trường crypto ETF đang bước vào giai đoạn phân tầng rõ ràng, trog đó :

Bitcoin giữ vai trò “store of liquidity”

Ethereum đóng vai trò “secondary institutional asset”

Altcoin trở thành “growth layer” để hấp thụ dòng tiền mới

Crypto ETF đang bước vào giai đoạn trưởng thành với Bitcoin làm nền tảng ổn định và Solana nổi lên như động lực tăng trưởng nhanh nhất. Sự gia tăng số lượng issuer ở altcoins cho thấy dòng vốn institutional không còn tập trung đơn lẻ mà đang phân bổ có chiến lược, tạo nền tảng vững chắc cho sự mở rộng bền vững của toàn thị trường trong thời gian tới.

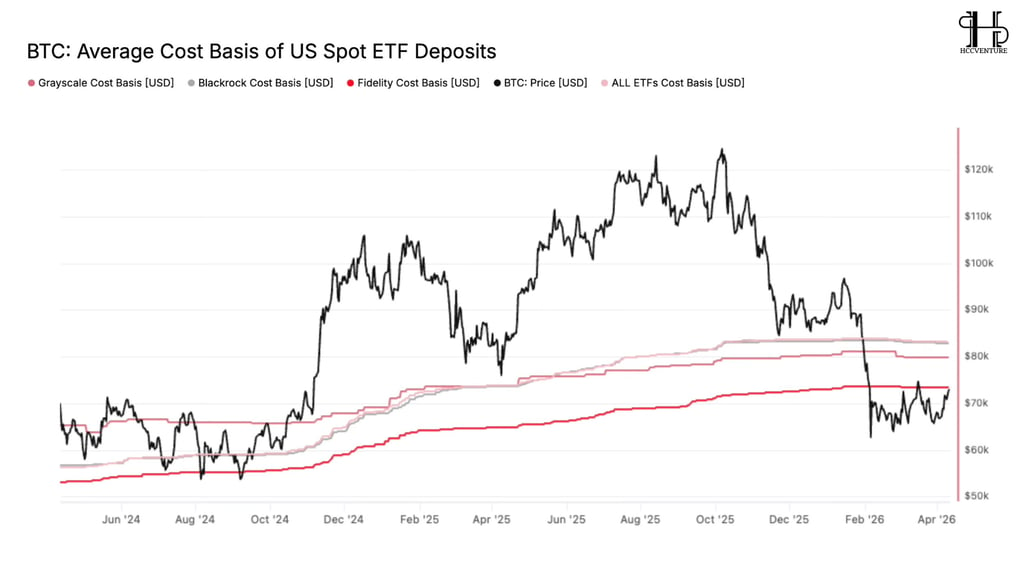

BTC đang giao dịch thấp hơn vùng cost basis trung bình của ETF. Điều này đặt toàn bộ thị trường vào trạng thái “underwater nhẹ”. Nhưng thay vì tạo ra áp lực bán mạnh, các đường cost basis gần như đi ngang, không có dấu hiệu giảm sâu. Insight ở đây rất rõ khi tổ chức không panic sell. Họ không phản ứng với biến động giá ngắn hạn, mà giữ nguyên vị thế.

Fidelity có cost basis thấp hơn (~$70k), trong khi BlackRock và toàn thị trường cao hơn (~$80k+). Điều này cho thấy các dòng tiền vào sớm đang có vị thế tốt hơn, trong khi dòng tiền đến sau đang chịu drawdown nhiều hơn. Tuy nhiên, việc tất cả các đường đều ổn định cho thấy không có sự tháo chạy mang tính hệ thống, ngay cả khi một phần dòng tiền đang bị lỗ.

Quan trọng hơn, biểu đồ này tạo ra một “anchor” cho toàn thị trường. Vùng cost basis ~$75k–$80k đang trở thành một vùng tham chiếu tâm lý cực kỳ quan trọng:

Trên vùng này → phần lớn ETF quay lại trạng thái có lãi

Dưới vùng này → market nằm trong vùng tích lũy

Đây là lý do vì sao giá có xu hướng phản ứng mạnh quanh khu vực này – không chỉ vì technical, mà vì đây là vùng break-even của dòng tiền lớn nhất thị trường. Giá điều chỉnh nhưng dòng tiền không rời đi. Khi cost basis tiếp tục đi ngang và không giảm, điều đó đồng nghĩa với việc supply không được giải phóng ra thị trường.

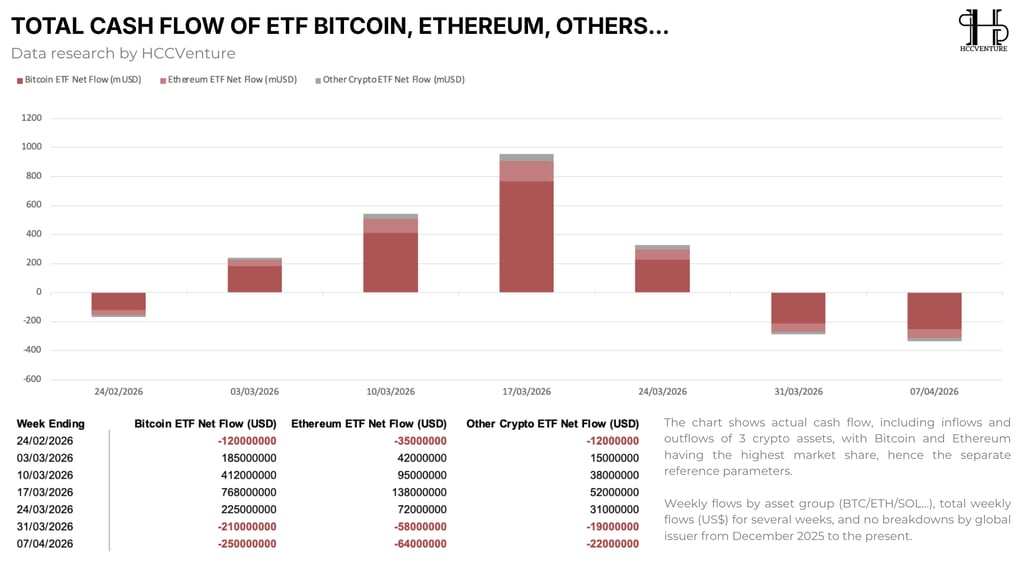

Trong giai đoạn từ cuối tháng 2 đến giữa tháng 3/2026, thị trường ghi nhận một pha inflow mạnh và đồng thuận trên cả ba nhóm tài sản. Sau tuần outflow nhẹ (-120 triệu USD BTC), dòng tiền nhanh chóng đảo chiều với +185 triệu USD (03/03), +412 triệu USD (10/03) và đạt đỉnh tại +768 triệu USD (17/03).

Đáng chú ý, Ethereum và nhóm altcoin cũng tăng tốc cùng lúc (ETH đạt +138 triệu USD, nhóm khác +52 triệu USD). Điều này phản ánh một trạng thái “risk-on đồng bộ”, khi dòng tiền tổ chức không chỉ tập trung vào Bitcoin mà còn mở rộng sang các tài sản beta cao hơn.

Tuy nhiên, ngay sau đỉnh dòng tiền này, thị trường bắt đầu xuất hiện dấu hiệu phân phối và suy yếu dòng vốn. Tuần 24/03 vẫn duy trì inflow dương (+225 triệu USD BTC), nhưng đã giảm đáng kể so với tuần trước. Đây là tín hiệu điển hình của việc dòng tiền lớn bắt đầu chậm lại, thường đi kèm với giai đoạn thị trường bước vào vùng kháng cự hoặc mất động lực tăng trưởng ngắn hạn.

Tuần 31/03 chứng kiến -210 triệu USD BTC và -58 triệu USD ETH, và tiếp tục mở rộng lên -250 triệu USD BTC và -64 triệu USD ETH vào tuần 07/04. Điều quan trọng là outflow không chỉ xảy ra ở Bitcoin mà lan sang cả Ethereum và nhóm altcoin, cho thấy đây không phải là rotation nội bộ mà là rút vốn khỏi toàn bộ thị trường crypto ETF.

Một điểm đáng chú ý là trong suốt chu kỳ này, Bitcoin luôn chiếm tỷ trọng dòng tiền lớn nhất, đóng vai trò là chỉ báo dẫn dắt. Khi BTC inflow tăng mạnh, toàn thị trường mở rộng; khi BTC đảo chiều, các nhóm tài sản khác cũng nhanh chóng suy yếu. Ethereum và altcoin dù có biên độ tăng trưởng cao hơn, nhưng vẫn phụ thuộc vào direction của dòng tiền BTC – phản ánh cấu trúc thị trường vẫn mang tính “BTC-centric”.

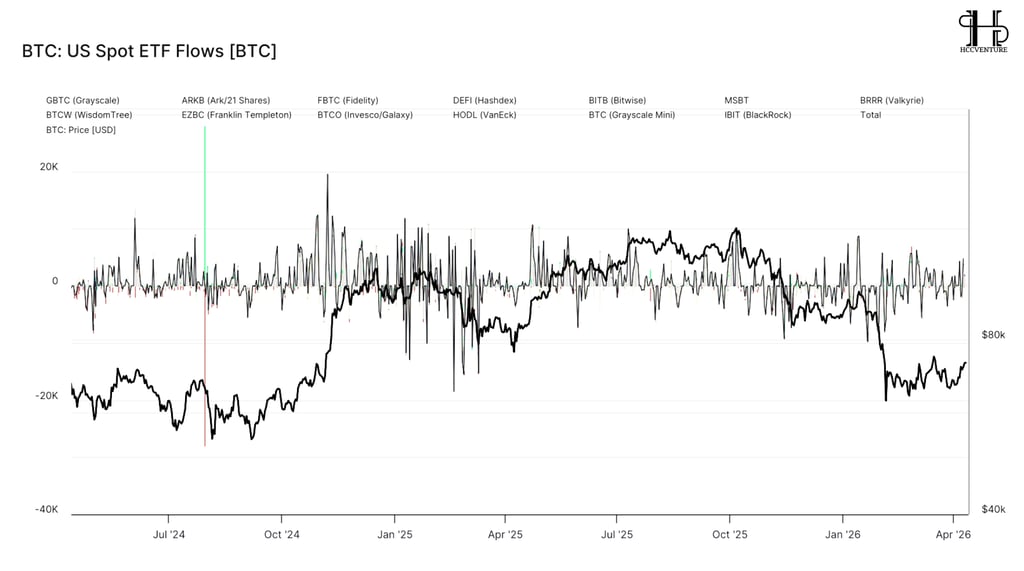

Trong suốt giai đoạn từ giữa 2024 đến đầu 2025, dòng tiền ETF thể hiện sự biến động liên tục với biên độ lớn, thay vì duy trì một xu hướng inflow ổn định. Các spike inflow/outflow xuất hiện dày đặc, phản ánh hoạt động giao dịch tích cực từ các quỹ lớn như BlackRock (IBIT), Fidelity (FBTC), Ark (ARKB) và Bitwise (BITB). Điều này cho thấy ETF không chỉ là kênh “hold dài hạn” mà đã trở thành công cụ trading của dòng tiền tổ chức, đặc biệt trong các giai đoạn thị trường có biến động mạnh.

Từ giữa năm 2025, Total Flows chuyển biến tích cực và duy trì xu hướng inflows ổn định với nhiều spike dương mạnh. Giai đoạn gần đây (tháng 1–4/2026), dòng tiền biến động mạnh nhưng tổng thể vẫn dương. IBIT (BlackRock)nổi bật là động lực chính, thường chiếm tỷ lệ lớn nhất trong inflows. Grayscale (GBTC) và một số sản phẩm cũ tiếp tục ghi nhận outflows nhẹ, trong khi Grayscale Mini và các issuer mới như MSBT (Morgan Stanley) bắt đầu góp phần inflows tích cực.

Một điểm đáng chú ý là mối quan hệ giữa ETF flows và giá Bitcoin (đường màu đen) không hoàn toàn tuyến tính. Trong nhiều thời điểm, giá BTC tăng trước khi dòng tiền ETF tăng mạnh, cho thấy ETF đang đóng vai trò “follow trend” hơn là dẫn dắt xu hướng. Tuy nhiên, ở các pha điều chỉnh mạnh – đặc biệt giai đoạn đầu 2026 – dòng tiền ETF lại trở thành yếu tố khuếch đại xu hướng khi xuất hiện các cụm outflow lớn, đồng thời với việc giá BTC giảm sâu về vùng ~$60k–$70k.

Tuy vậy, một tín hiệu tích cực là sau mỗi giai đoạn outflow mạnh, thị trường đều ghi nhận sự quay trở lại của inflow, dù chưa đủ mạnh để tạo thành xu hướng bền vững. Điều này phản ánh rằng dòng tiền tổ chức chưa rời bỏ thị trường, mà chỉ đang luân chuyển theo các vùng giá và kỳ vọng vĩ mô. ETF vì thế trở thành một “cửa vào – cửa ra” linh hoạt, thay vì là điểm tích lũy cố định.

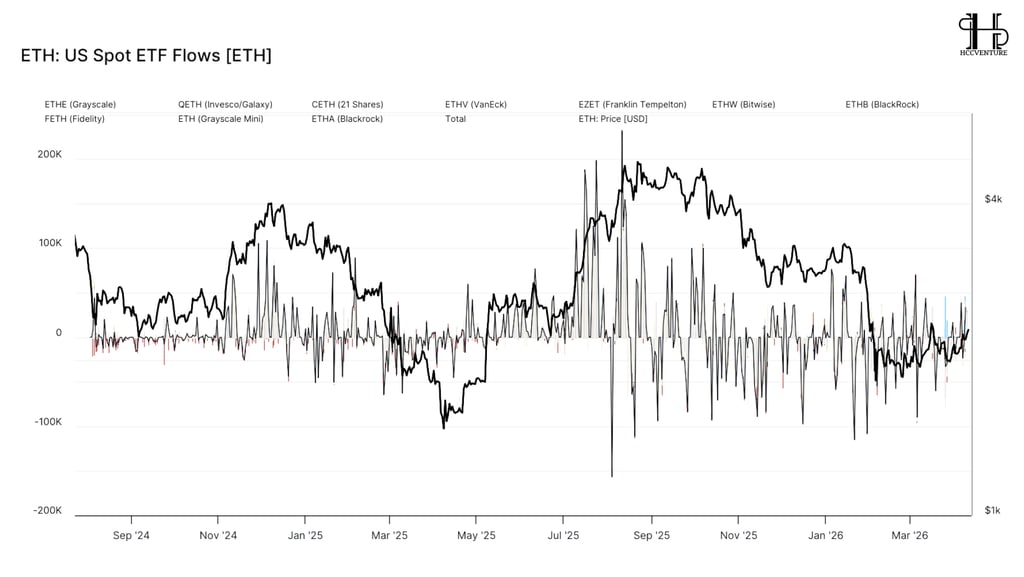

Trong giai đoạn từ cuối 2024 đến giữa 2025, ETH ETF ghi nhận các cụm inflow lớn đi kèm với chu kỳ tăng giá rõ rệt của ETH. Khi giá ETH bứt phá lên vùng ~$3,500–$4,000, dòng tiền ETF cũng tăng mạnh với nhiều phiên inflow đột biến, cho thấy nhà đầu tư tổ chức bắt đầu mở rộng exposure sang ETH sau khi Bitcoin đã thiết lập xu hướng. Điều này phù hợp với cấu trúc quen thuộc của thị trường crypto: ETH thường đóng vai trò tài sản beta cao hơn, hưởng lợi khi dòng tiền lan tỏa từ BTC.

Tuy nhiên, điểm khác biệt nằm ở tính ổn định của dòng vốn. So với BTC, biểu đồ ETH cho thấy biên độ inflow/outflow lớn hơn và tần suất đảo chiều cao hơn, phản ánh mức độ “conviction” thấp hơn từ phía tổ chức. Các spike inflow thường không kéo dài, nhanh chóng bị thay thế bởi các phiên outflow mạnh, đặc biệt trong các giai đoạn giá điều chỉnh. Điều này cho thấy ETH ETF hiện tại vẫn chủ yếu được sử dụng như một công cụ trading hoặc tactical allocation, thay vì một vị thế nắm giữ chiến lược dài hạn.

Giai đoạn từ Q3/2025 đến đầu 2026 là minh chứng rõ nhất cho đặc điểm này. Khi ETH đạt đỉnh và bắt đầu suy yếu, biểu đồ ghi nhận hàng loạt phiên outflow lớn, với biên độ có lúc lên tới -150K đến -200K (đơn vị flow). Dòng tiền rút ra diễn ra nhanh và mạnh hơn so với BTC, cho thấy ETH nhạy cảm hơn với risk-off sentiment. Đây cũng là dấu hiệu cho thấy tổ chức sẵn sàng giảm rủi ro trên ETH trước khi cắt giảm vị thế ở BTC.

Một điểm đáng chú ý khác là sự thiếu vắng của dòng tiền tích lũy dài hạn ổn định. Không giống Bitcoin – nơi có những giai đoạn inflow duy trì liên tục – ETH ETF chủ yếu dao động quanh mức trung tính, với các pha tăng/giảm đan xen. Điều này phản ánh rằng narrative đầu tư vào ETH ở cấp độ tổ chức vẫn chưa thực sự rõ ràng hoặc chưa đủ mạnh để duy trì dòng vốn bền vững như BTC.

Đánh giá các danh mục tiềm năng

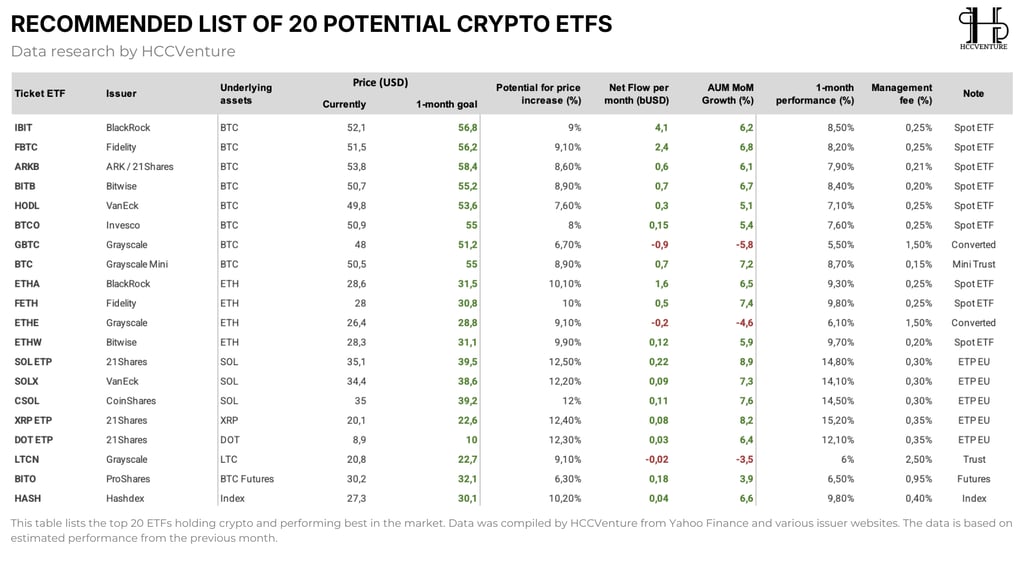

Danh sách top 20 ETF của HCCVenture cho thấy thị trường crypto ETF đang ưu tiên rõ ràng các sản phẩm spot BTC low-fee làm core allocation và Solana ETPs làm động lực tăng trưởng. Nhà đầu tư institutional đang tìm kiếm sự kết hợp giữa thanh khoản cao, phí thấp và tiềm năng upside mạnh, tạo nền tảng vững chắc cho sự mở rộng tiếp theo của toàn thị trường.

Điểm nổi bật đầu tiên nằm ở nhóm Bitcoin ETF. Các quỹ như IBIT, FBTC, ARKB, BITB vẫn duy trì mức net inflow cao nhất thị trường (IBIT ~4.1B USD/tháng, FBTC ~2.4B), cùng với tăng trưởng AUM ổn định (~6–7%). Tuy nhiên, mức tăng giá kỳ vọng của nhóm này chỉ quanh ~8–9%, thấp hơn so với các asset khác. Góc nhìn rất rõ khi BTC không còn là nơi tìm kiếm alpha, mà là nơi giữ thanh khoản và dòng tiền nền.

Trong khi đó, nhóm Ethereum ETF đang thể hiện một trạng thái “ở giữa chu kỳ”. Các quỹ như ETHA, FETH vẫn ghi nhận inflow dương và tăng trưởng AUM tốt (~6–7%), nhưng không quá nổi bật so với BTC. Điều này phản ánh vị thế của ETH hiện tại đã được institutional adoption, nhưng chưa trở thành trung tâm dòng tiền. Nó đóng vai trò cầu nối giữa BTC và altcoin, nhưng chưa phải là điểm đến cuối cùng của capital rotation.

Phần đáng chú ý nhất nằm ở nhóm altcoin ETF, đặc biệt là SOL, XRP, DOT. Các sản phẩm như SOL ETP, SOLX, CSOL hay XRP ETP đều có Potential upside cao nhất (~12–12.5%), AUM growth mạnh (~7–9%) và Performance 1 tháng vượt trội (~14–15%). Dù quy mô inflow tuyệt đối còn nhỏ, nhưng tốc độ tăng trưởng lại vượt xa BTC và ETH. Đây là dấu hiệu rất rõ của một giai đoạn risk-on rotation trong nội bộ crypto, nơi dòng tiền bắt đầu tìm kiếm lợi suất cao hơn sau khi đã phân bổ vào tài sản lõi.

Bảng khuyến nghị này tiếp nối mạch lạc với hai biểu đồ trước, khẳng định xu hướng BlackRock và Fidelityđang kiểm soát phần lớn dòng vốn nhờ phí thấp và hiệu quả arbitrage. Dòng vốn institutional đang rotate mạnhkhỏi Grayscale (high-fee) sang các sản phẩm spot low-fee, đồng thời chuyển dịch một phần sang Solana – nơi có cả potential giá và AUM growth cao nhất.

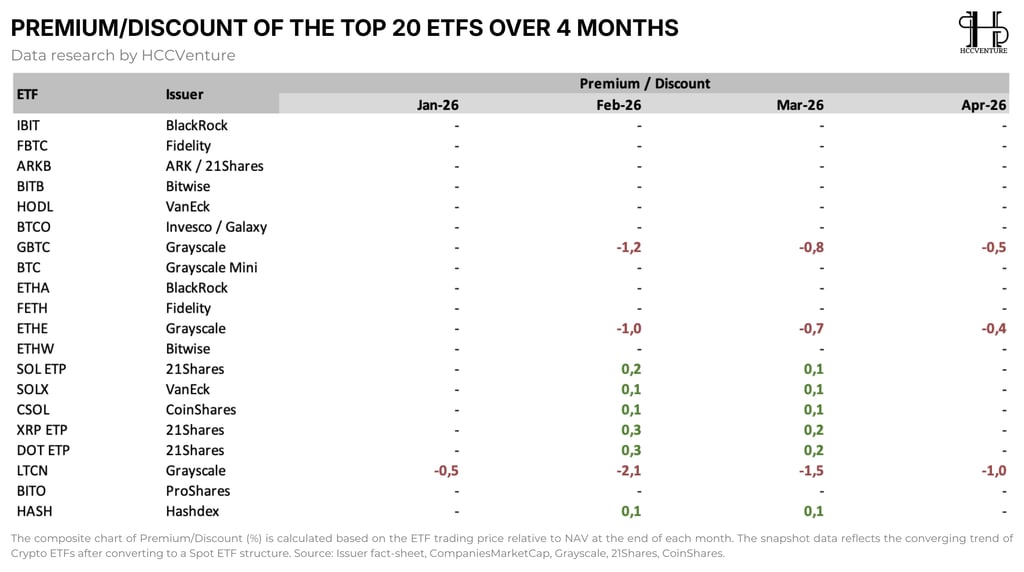

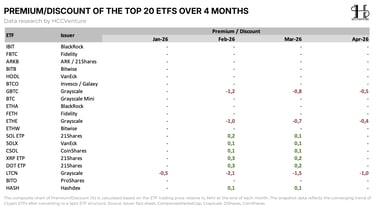

Biểu đồ premium/discount của top 20 crypto ETFs trong 4 tháng gần nhất phản ánh một sự chuyển dịch quan trọng trong cấu trúc thị trường ETF crypto đang dần tiến về trạng thái “hiệu quả thị trường” (market efficiency), nơi giá giao dịch tiệm cận NAV và cơ chế arbitrage hoạt động trơn tru hơn.

Hầu hết các spot ETF phí thấp như IBIT (BlackRock), FBTC (Fidelity), ARKB (ARK/21Shares), BITB (Bitwise), HODL (VanEck) và BTCO (Invesco/Galaxy) đều giao dịch sát NAV (ký hiệu “-”), cho thấy arbitrage hoạt động hiệu quả và thanh khoản cao.

Nhóm Grayscale (phí quản lý cao) thể hiện rõ sự khác biệt:

GBTC: Discount thu hẹp dần từ -1,2% về -0,5%.

ETHE: Discount giảm từ -1,0% về - 0,4%.

LTCN: Discount sâu hơn nhưng cũng thu hẹp từ -2,1% xuống -1,0%.

Đáng chú ý hơn là nhóm ETF altcoin (SOL, XRP, DOT) lại ghi nhận premium dương nhẹ (~0.1% – 0.3%). Đây là tín hiệu cho thấy cầu đầu tư vào các tài sản beta cao đang vượt cung trong ngắn hạn, đặc biệt trong bối cảnh số lượng sản phẩm ETF altcoin còn hạn chế. Premium dương thường xuất hiện khi nhà đầu tư sẵn sàng trả giá cao hơn NAV để có exposure nhanh, phản ánh kỳ vọng tăng trưởng và tâm lý risk-on đối với altcoins.

Sự thu hẹp discount của Grayscale GBTC và ETHE phản ánh rõ quá trình rotation vốn từ sản phẩm phí cao (1,5%) sang các sản phẩm phí thấp của BlackRock, Fidelity và Bitwise. Đây không phải dấu hiệu rút vốn mà là sự tối ưu hóa danh mục – dòng tiền đang chuyển dịch sang các ETF có chi phí cạnh tranh hơn, thanh khoản tốt hơn và hiệu quả quản lý cao hơn.

Đồng thời, việc premium của Solana và altcoin ETP giảm về gần zero cho thấy thị trường đang định giá hợp lý hơn, giảm rủi ro bong bóng ngắn hạn và tạo điều kiện cho inflows bền vững. Tổng thể, sự hội tụ về NAV trên toàn top 20 ETF là tín hiệu mạnh mẽ cho thấy crypto ETF đã đạt mức độ đủ để trở thành kênh phân bổ tài sản chuẩn mực của institutional investors.

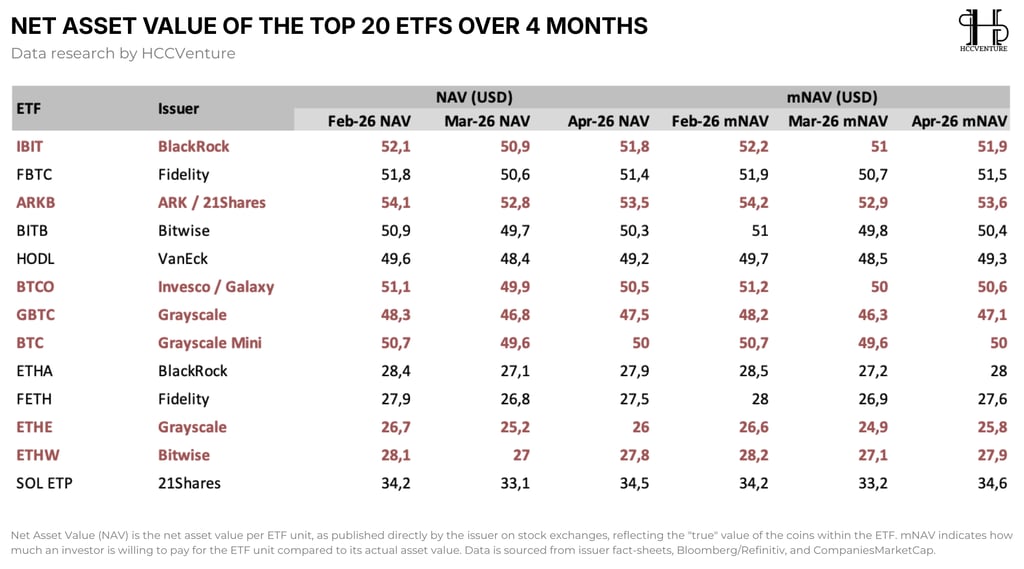

Giá trị tài sản ròng của các ETF đang vận động đồng pha với thị trường cơ sở, nhưng mức độ phân hóa giữa các issuer bắt đầu rõ nét hơn. NAV phản ánh giá trị thực của tài sản crypto bên trong ETF sau khi trừ phí, trong khi mNAV cho thấy mức giá mà nhà đầu tư sẵn sàng trả so với giá trị thực tế.

Sự phục hồi NAV trong tháng 4 của IBIT, FBTC, ETHA và SOL ETP phản ánh đúng xu hướng giá BTC/ETH/SOL sideway-hồi phục đầu tháng 4. Đồng thời, khoảng cách NAV thấp hơn của Grayscale GBTC và ETHE tiếp tục thúc đẩy rotation vốn từ sản phẩm phí cao sang các ETF phí thấp – một động thái tối ưu hóa danh mục rõ rệt của nhà đầu tư tổ chức.

Đặc biệt, SOL ETP có NAV phục hồi mạnh và mNAV sát NAV cho thấy dòng vốn đang dần đa dạng hóa sang Solana, phù hợp với xu hướng tăng trưởng AUM +18% và potential price increase 12–12,5% được nêu trong Recommended List. Tổng thể, sự hội tụ giữa NAV và mNAV trên toàn top 20 ETF chứng tỏ thị trường crypto ETF đã đạt mức độ trưởng thành đủ để trở thành kênh phân bổ tài sản chuẩn mực, với chi phí thấp và thanh khoản cao.

Quan sát mNAV (market NAV) cho thấy một yếu tố quan trọng khi có sự chênh lệch giữa NAV và mNAV gần như không đáng kể trên toàn bộ bảng, củng cố nhận định rằng thị trường ETF crypto hiện tại có tính thanh khoản và hiệu quả cao. Không còn tình trạng premium/discount lớn như các chu kỳ trước, cho thấy cơ chế arbitrage đang hoạt động hiệu quả và dòng tiền tổ chức đã quen với cấu trúc sản phẩm này.

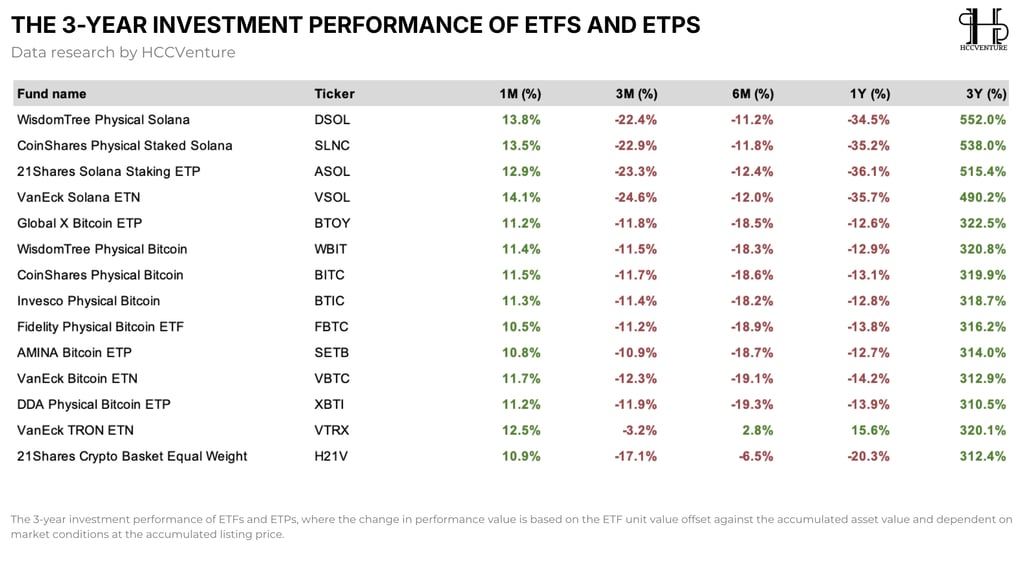

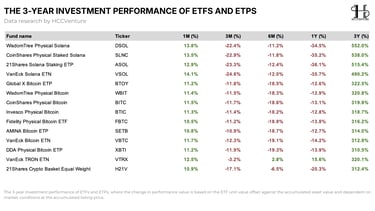

Bảng hiệu suất 3 năm này làm nổi bật sự khác biệt rõ rệt giữa hai asset class chính trong hệ sinh thái crypto ETF. Solana không chỉ vượt trội về lợi nhuận tích lũy dài hạn (gấp 1,5–1,7 lần so với Bitcoin) mà còn duy trì đà tăng trưởng ngắn hạn mạnh mẽ (+13–14% trong 1 tháng), nhờ yếu tố staking yield và sự phát triển của hệ sinh thái DeFi.

Ngược lại, Bitcoin thể hiện vai trò “digital gold” với hiệu suất ổn định hơn, ít biến động cực đoan trong ngắn hạn và vẫn là lựa chọn core allocation của nhà đầu tư tổ chức. Sự chênh lệch này giải thích rõ xu hướng rotation vốn đang diễn ra: dòng tiền institutional vẫn đổ mạnh vào Bitcoin qua các sản phẩm low-fee như IBIT và FBTC, nhưng một phần vốn đang chuyển dịch sang Solana để tìm kiếm tăng trưởng cao hơn, như đã thấy ở biểu đồ AUM by Asset Class (+18% cho SOL) và Recommended List (các Solana ETP có potential tăng giá 12–12,5%).

Một điểm đáng chú ý là hiệu suất ngắn hạn (1M) của hầu hết các ETF đều chuyển sang dương (~10%–14%), trong khi các khung thời gian 3M và 6M vẫn âm sâu. Đây là tín hiệu cho thấy thị trường có thể đang ở giai đoạn early recovery, khi giá bắt đầu hồi phục sau một chu kỳ điều chỉnh dài. Tuy nhiên, việc 3M và 6M vẫn âm mạnh cũng nhấn mạnh rằng xu hướng tăng chưa thực sự được xác nhận ở cấp độ trung hạn.

Tổng thể, bảng dữ liệu khẳng định rằng thị trường crypto ETF không còn phụ thuộc hoàn toàn vào Bitcoin mà đang hình thành cấu trúc đa tầng từ Bitcoin làm nền tảng ổn định, Ethereum làm cầu nối, và Solana đóng vai trò growth engine. Điều này giúp dòng vốn institutional phân bổ linh hoạt hơn, giảm rủi ro tập trung và nâng cao khả năng chống chịu biến động của toàn danh mục.

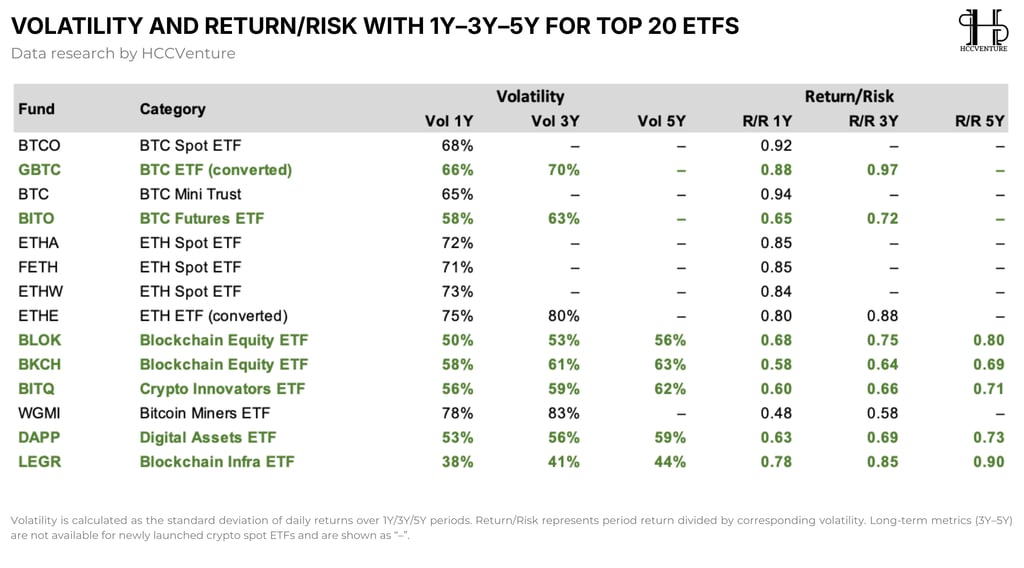

HCCVenture trình bày bảng phân tích volatility (độ lệch chuẩn của lợi nhuận hàng ngày) và Return/Risk (tỷ lệ lợi nhuận chia cho volatility) của top 20 ETF/ETP crypto theo các kỳ 1 năm, 3 năm và 5 năm, cung cấp góc nhìn định lượng quan trọng, giúp đánh giá chất lượng rủi ro-lợi nhuận của các kênh tiếp cận crypto qua ETF.

Các spot ETF trực tiếp (BTC và ETH) dù có volatility cao (65–75%) nhưng vẫn mang lại Return/Risk vượt trội so với futures hay equity proxies. Điều này cho thấy nhà đầu tư tổ chức đang chấp nhận mức biến động cao hơn để đổi lấy exposure trực tiếp vào tài sản cơ sở, thay vì chấp nhận rủi ro gián tiếp qua miners hay cổ phiếu blockchain.

Sự chênh lệch rõ nét giữa spot ETF (Return/Risk 0,84–0,94) và futures ETF như BITO (chỉ 0,65–0,72) giải thích tại sao dòng vốn institutional tiếp tục đổ mạnh vào IBIT, FBTC, ETHA và FETH thay vì các sản phẩm phái sinh. Đồng thời, volatility thấp hơn của các ETF infra/blockchain (LEGR, BLOK) đi kèm Return/Risk dài hạn tốt cho thấy một phần vốn đang tìm kiếm sự ổn định tương đối, nhưng vẫn kém sức hút so với direct crypto exposure.

Một góc nhìn rất quan trọng đến từ nhóm Blockchain Equity ETF và Digital Assets ETF (BLOK, BKCH, BITQ, DAPP, LEGR). Nhóm này có volatility thấp hơn đáng kể (38%–63%) so với crypto spot, nhưng return/risk lại khá cạnh tranh, đặc biệt LEGR đạt R/R 5Y lên tới ~0.90. Điều này cho thấy các sản phẩm “equity proxy” đang đóng vai trò như một cầu nối trung gian cho dòng vốn truyền thống, nơi nhà đầu tư muốn exposure crypto nhưng với mức biến động thấp hơn.

Tuy nhiên, nhóm có rủi ro cao nhất vẫn là Bitcoin Miners ETF (WGMI) với volatility lên tới 78%–83% và return/risk thấp (~0.48–0.58). Điều này phản ánh bản chất đòn bẩy của miners: lợi nhuận phụ thuộc không chỉ vào giá BTC mà còn vào chi phí vận hành, hashrate, và cạnh tranh ngành. Đây là nhóm tài sản mang tính đầu cơ cao hơn là allocation chiến lược.

Kết hợp với các biểu đồ trước, dữ liệu này củng cố xu hướng từ BlackRock và Fidelity đang dẫn dắt inflows nhờ sản phẩm spot low-fee có Return/Risk cân bằng, trong khi Solana ETPs (dù volatility cao) thu hút vốn nhờ tiềm năng tăng trưởng vượt trội dài hạn. Thị trường crypto ETF đang hình thành cấu trúc rõ ràng spot ETF làm core, staking/yield products làm growth layer, và equity proxies làm phần ổn định phụ trợ.

Đánh giá từ chúng tôi

Thị trường ETF crypto đã bước vào giai đoạn mature thứ hai với đặc trưng rõ nét nhất là sự chuyển dịch từ “hype-driven” sang institutional-grade allocation. Tổng AUM toàn cầu đạt ~158,8 tỷ USD, trong đó BTC chiếm 85% (135 tỷ USD), ETH 13–14% (21,5 tỷ USD), SOL 1,4 tỷ USD. BlackRock IBIT thống trị với ~45–47% market share và hút 60–75% daily inflows, tạo nên một “cỗ máy hút tiền” ổn định từ quỹ hưu trí, endowment và family office.

Điểm then chốt là premium/discount đã hội tụ sát NAV (Grayscale discount thu hẹp mạnh xuống chỉ -0,4% đến -0,5% ở Apr-26), NAV/mNAV gần như bằng nhau, arbitrage hoạt động hoàn hảo – đây là dấu hiệu thị trường đã đủ thanh khoản và hiệu quả để institutional capital allocate quy mô lớn mà không lo slippage hay phí ẩn.

Dòng tiền ETF trong thời gian gần đây thể hiện rõ tính chu kỳ ngắn hạn nhưng xu hướng trung hạn vẫn tích cực. Giai đoạn đầu tháng 3 ghi nhận inflow mạnh (đỉnh ~ $768M/tuần với BTC ETF), nhưng sau đó đã xuất hiện outflow trở lại vào cuối tháng 3 – đầu tháng 4. Tuy nhiên, điều quan trọng là outflow này không mang tính hệ thống, mà chủ yếu đến từ BTC và ETH, trong khi các nhóm altcoin ETF vẫn giữ được dòng tiền dương tương đối. Điều này củng cố luận điểm rằng dòng vốn đang được tái phân bổ thay vì rút khỏi thị trường crypto.

Ở cấp độ vi mô, dữ liệu cost basis cho thấy phần lớn nhà đầu tư ETF đang nắm giữ BTC với giá vốn trung bình quanh vùng ~$70k–$80k. Với giá thị trường hiện tại dao động quanh vùng thấp hơn mức cost basis này, thị trường đang ở trạng thái “unrealized loss nhẹ”, khiến hành vi bán tháo chưa xảy ra mạnh, đồng thời tạo nền tảng cho các đợt hồi phục nếu dòng tiền quay lại. Đây là trạng thái điển hình của giai đoạn tích lũy trong chu kỳ.

Rủi ro chính không nằm ở bản thân ETF mà đến từ macro (lãi suất Fed, geopolitics, tariffs). Tuy nhiên, với việc BlackRock/Fidelity đã xây dựng distribution network khổng lồ và thị trường ETF đã mature (arbitrage hoàn hảo, discount thu hẹp), dòng vốn sẽ resilient hơn trước các biến động ngắn hạn. Dài hạn (12–24 tháng), crypto ETF sẽ chính thức trở thành asset class cốt lõi trong portfolio tổ chức, tương đương gold ETF hay bond ETF ngày nay. Tiềm năng tăng trưởng vẫn bullish rõ rệt, với kịch bản base case là BTC/ETH/SOL tiếp tục nhận inflows bền vững, volatility giảm dần nhờ thanh khoản tăng, và Solana dẫn dắt altcoin rotation.

Tóm lại, đây không còn là câu chuyện retail FOMO mà là institutional adoption bền vững. Nhà đầu tư nên ưu tiên low-fee spot products (IBIT, FBTC, ETHA, ASOL…) và theo dõi sát rotation sang SOL để tối ưu risk-reward. Thị trường đang ở vị trí cực kỳ thuận lợi để tiếp tục mở rộng quy mô và độ sâu trong năm 2026–2027.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

Tổng hợp và phân tích bởi HCCVenture

Theo dõi tổ chức HCCVenture tại đây : https://linktr.ee/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.