Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích động lực phục hồi sau rsETH và AAVE thống lĩnh tín dụng Defi

Aave tiếp tục khẳng định vị thế là giao thức cho vay phi tập trung lớn nhất hệ sinh thái DeFi. Dù chịu tác động đáng kể từ sự cố rsETH liên quan đến KelpDAO và LayerZero trong tháng 4/2026.

INSIGHTSKIẾN THỨC

6/8/202638 phút đọc

Phân tích động lực phục hồi sau rsETH và AAVE thống lĩnh tín dụng Defi

Aave tiếp tục khẳng định vị thế là giao thức cho vay phi tập trung lớn nhất hệ sinh thái DeFi. Dù chịu tác động đáng kể từ sự cố rsETH liên quan đến KelpDAO và LayerZero trong tháng 4/2026.

Động lực tăng trưởng của Defi giai đoạn tiếp theo

Trong bối cảnh thị trường tài sản số bước vào pha mở rộng thanh khoản trong năm 2026, dự án Aave tiếp tục khẳng định vị thế của giao thức cho vay phi tập trung lớn nhất hệ thống Defi trong mạng lưới blockchain. Dù chịu nhiều tác động đáng kể sau sự cố rsETH liên quan đến KelpDAO và LayerZero tuy nhiên Aave vẫn cũng cố sự tăng trưởng của doanh thu, hoạt động vay vốn, stablecoin GHO và hệ sinh thái sản phẩm mở rộng. Mặt khác, dòng vốn, hoạt động người dùng và hiệu quả tạo doanh thu của Aave đều duy trì ở mức cao trong lịch sử, qua đó củng cố luận điểm rằng Aave đang bước vào giai đoạn tăng trưởng mới với nền tảng vững chắc hơn so với các chu kỳ trước.

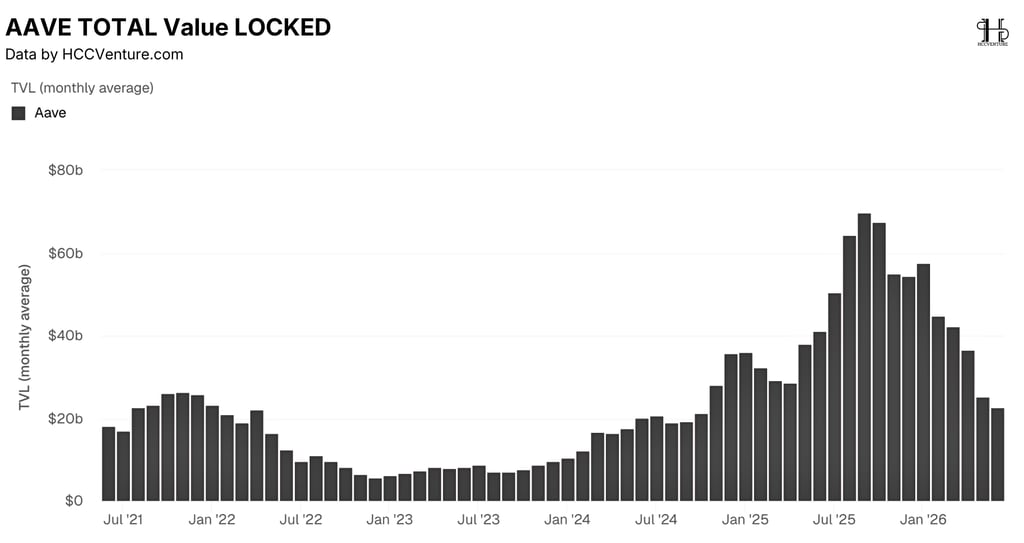

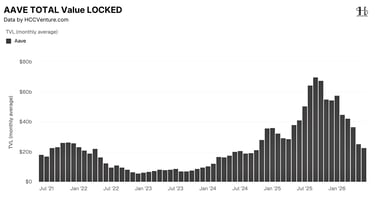

Tổng số lượng tài sản khóa TVL của Aave hiện tại đạt 36,67 tỷ USD, giảm 13,39% so với tháng trước nhưng vẫn tăng mạnh 27,29% so với cùng kỳ năm trước. Mức TVL này vẫn đang thuộc trong nhóm cao nhất lịch sử hoạt động của giao thức, trước sự kiện rsETH, số liệu này vượt ngưỡng 42 tỷ USD. Việc TVL giảm trong tháng 4 chủ yếu xuất phát từ việc người dùng chủ động rút tài sản liên quan đến rsETH nhằm giảm thiểu rủi ro hệ thống, thay vì do dòng vốn tháo chạy khỏi Aave.

Khố lượng khoản vay hoạt động (Active Loans) đạt 15,45 tỷ USD, giảm 6,63% theo tháng nhưng tăng mạnh 43,18% theo năm, trong các giao thức lending với sự tăng trưởng này, Aave vẫn duy trì hoạt động vay tài cấp và cho thấy nhu cầu đòn bẩy và nhu cầu sử dụng thanh khoản trong hệ sinh thái DeFi vẫn rất lớn.

Một vài báo cáo số liệu tài chính khác được HCCVenture thống kê :

Tổng phí giao thức (Fees) đạt 56,53 triệu USD, tăng 28,63% theo tháng và tăng 58,67% theo năm.

Doanh thu thực nhận (Revenue) đạt 7,80 triệu USD, tăng 17,39% theo tháng và tăng 49,98% theo năm.

Aave hiện chiếm 58,13% thị phần toàn ngành lending DeFi.

GHO hiện đạt 532,35 triệu USD, tăng 3,47% theo tháng và tăng tới 138,42% so với cùng kỳ năm trước.

Số lượng người dùng hoạt động hàng tháng đạt 116.600 địa chỉ, tăng 1,75% theo tháng và tăng 11,79% theo năm.

Thông thường, các sự kiện căng thẳng thanh khoản sẽ làm suy giảm hoạt động của giao thức. Tuy nhiên, trong trường hợp của Aave, sự gia tăng biến động đã kích hoạt nhiều hoạt động vay, tái cân bằng tài sản thế chấp và thanh lý vị thế, từ đó làm gia tăng lượng phí phát sinh trên hệ thống. So với giai đoạn thị trường gấu năm 2023 khi doanh thu hàng tháng chỉ dao động quanh mức 2 - 3 triệu USD, doanh thu hiện tại đã tăng gần gấp ba lần, phản ánh hiệu quả kinh doanh đang được cải thiện đáng kể.

Khác với các chu kỳ trước, tăng trưởng người dùng hiện nay không còn phụ thuộc chủ yếu vào nhà đầu tư cá nhân mà đang được thúc đẩy bởi các tổ chức, DAO, quỹ thanh khoản và các giao thức DeFi khác sử dụng Aave như lớp cơ sở hạ tầng tín dụng. Điều đáng chú ý là mức tăng trưởng người dùng vẫn được duy trì ngay trong giai đoạn thị trường chịu ảnh hưởng bởi sự cố rsETH. Điều này cho thấy niềm tin của cộng đồng đối với Aave không bị suy giảm.

Mặc dù TVL và thị phần đang hứng chịu tác động tiêu cực từ tình hình chung của thị trường, tuy vậy các chỉ số cốt lõi như doanh thu, phí giao thức, dư nợ vay và tăng trưởng GHO đều tiếp tục cải thiện. Đồng thời thanh khoản, hoạt động tín dụng và nhu cầu sử dụng stablecoin cho thấy Aave đang bước vào một kỷ nguyên mới với hệ thống tín dụng của Defi và Web3.0, một trung tâm tín dụng phi tập trung lớn nhất thị trường crypto hiện nay.

Phép thử thanh khoản lớn nhất của Aave trong năm 2026

Vào tháng 4/2026 một sự kiện căng thẳng nhất đối với hệ sinh thái Aave đã xảy ra sau một chu kỳ bùng nổ của Defi, nó xuất phát từ sự cố liên quan đến cầu nối LayerZero của KelpDAO đối với tài sản staking thanh khoản rsETH vào ngày 18/04, sự kiện này khiến một phần nguồn cung rsETH trên thị trường không còn được bảo chứng đầy đủ bởi ETH cơ sở. Mặc dù các hợp đồng thông minh của Aave hoàn toàn không bị khai tác và cũng không tồn tại bất kỳ lỗ hổng bảo mật liên quan đến giao thức, xong Aave vẫn chịu tác động trực tiếp từ rsETH được tạo ra để làm tài sản thế chấp trong các giao thức cho vay.

Sự suy giảm niềm tin đối với loại tài sản này đã làm tăng áp lực thanh khoản, ép TVL về mức thấp sau giai đoạn neo trên cao, quy mô các khoản vay đã sụt giảm trầm trọng trong ngắn hạn. Từ việc định giá tài sản thế chấp và kiểm soát rủi ro chưa tốt đã giáng lên thị trường vay vốn crypto một cú sụp đổ lòng tin nghiêm trọng.

TVL giảm 13,39% theo tháng xuống còn 36,67 tỷ USD và Active Loans giảm 6,63% xuống 15,45 tỷ USD. Tuy nhiên, trong cùng thời gian, tổng phí giao thức tăng 28,63% lên 56,53 triệu USD và doanh thu thực tăng 17,39% lên 7,80 triệu USD.

Tuy nhiên, thay vì tạo ra một cuộc khủng hoảng hệ thống, sự kiện này lại trở thành phép thử quan trọng đối với khả năng quản trị rủi ro của Aave -> giao thức vẫn duy trì hoạt động ổn định, các cơ chế thanh lý tiếp tục vận hành hiệu quả và không xuất hiện tổn thất mang tính hệ thống đối với giao thức cốt lõi.

DeFi United phản ánh sức mạnh liên kết sinh thái Defi

Để giải quyết hậu quả từ sự kiện rsETH, các đơn vị dịch vụ của Aave đã khởi động sáng kiến DeFi United nhằm khôi phục hoàn toàn tỷ lệ bảo chứng của rsETH và bình thường hóa điều kiện thanh khoản trên toàn bộ hệ sinh thái. Với việc sự kiện “DeFi United” được thành lập nhằm triển khai và quy tụ nhiều DAO nhất, tổ chức phát triển cơ sở hạ tầng cùng các thành viên cộng đồng tham gia hỗ trợ sự kiện.

Theo số liệu từ HCCVenture thống kê từ Aave report, chương trình đã huy động với cam kết khoảng 300 triệu USD giá trị tài sản, tương đương với 137.000 ETH nhằm hỗ trợ quá trình tái cấu trúc nguồn tài sản bảo chứng cho rsETH trước đó.

Một phần quan trọng trong kế hoạch phục hồi đến từ việc mở lại cơ chế rút rsETH của KelpDAO cũng như quá trình quản trị của Arbitrum DAO nhằm giải phóng lượng ETH đang bị đóng băng dưới sự quản lý của Arbitrum Security Council. Đáng chú ý, vòng bỏ phiếu Snapshot đầu tiên của Arbitrum DAO đã đạt đủ điều kiện biểu quyết với tỷ lệ ủng hộ áp đảo, cho thấy cộng đồng đang đồng thuận mạnh mẽ đối với kế hoạch khôi phục tài sản.

Việc một lượng vốn quy mô hàng trăm triệu USD được huy động trong thời gian ngắn phản ánh niềm tin rất lớn của các bên tham gia đối với giá trị dài hạn của hệ sinh thái Aave cũng như vai trò trung tâm của giao thức trong cấu trúc thanh khoản DeFi.

Theo chia sẻ từ đội ngũ Aave Labs, Aave V4 tiếp tục vận hành bình thường trong suốt thời gian xảy ra sự kiện và đã thiết lập mức đỉnh mới về tiền gửi với hơn 50 triệu USD tài sản được gửi vào giao thức. Việc Aave V4 vẫn thu hút dòng vốn mới trong giai đoạn thị trường bất ổn cho thấy niềm tin của nhà đầu tư đối với thế hệ kiến trúc mới của giao thức không hề bị ảnh hưởng, đồng thời xác nhận rằng sự cố rsETH là một vấn đề riêng biệt của tài sản thế chấp cụ thể, thay vì phản ánh rủi ro hệ thống đối với Aave.

Trong dài hạn, kiến trúc Hub-and-Spoke của Aave V4 được kỳ vọng sẽ mở rộng đáng kể khả năng tùy biến thị trường tín dụng, nâng cao hiệu quả sử dụng vốn và tạo thêm động lực tăng trưởng doanh thu cho giao thức.

Hệ thống mạng lưới đang vận hành tối ưu công suất

Tổng giá trị tài sản khóa TVL của Aave giai đoạn từ giữa 2021 đến 2026 phản ảnh một vòng tăng trưởng của Defi, mặc dù TVL tại thời điểm này đã có một pha điều chỉnh đáng kể từ đỉnh lịch sử trước đó tại 2025, nhưng quy mô thanh khoản hiện tại vẫn cao hơn nhiều lần so với các vùng đấy ở những chu kỳ trước, qua đó khẳng định vị thế của Aave trong lĩnh vực lending protocol vẫn còn rất lớn.

Sau khi thiết lập đỉnh lịch sử gần 70 tỷ USD, TVL của Aave bắt đầu điều chỉnh từ quý IV/2025 và kéo dài sang năm 2026, tính đến thời điểm hiện tại TVL trung bình tháng dao động quanh vùng 22 - 25 tỷ USD. Nếu xét trong bối cảnh lịch sử từ khi thành lập, TVL của Aave vẫn cao gấp 4 lần so với vùng đáy 2023 và chỉ thấp hơn khoảng 15% so với đỉnh chu kỳ năm 2021.

Phần lớn thanh khoản dài hạn vẫn đang được duy trì trong hệ sinh thái Aave, đợt điều chỉnh hiện tại không đi kèm sự sụp đổ của cấu trúc thị trường hay làn sóng tháo chạy thanh khoản trên diện rộng.

Trong khi nhiều giao thức Defi từng đạt đỉnh năm 2021 đến hiện tại đã mất phần lớn thanh khoản và không thể quay trở lại quy mô trước đó, Aave không những phục hồi hoàn toàn mà còn thiết lập mức đỉnh mới cao hơn 170% so với đỉnh chu kỳ trước.

Thanh khoản sâu, cơ chế quản trị rủi ro được chuẩn hóa, hệ sinh thái đa chuỗi và sự phát triển của stablecoin GHO đã tạo ra một hệ thống có khả năng thu hút dòng vốn bền vững hơn đáng kể so với các đối thủ cạnh tranh.

Một yếu tố quan trọng khác là TVL hiện tại chưa phản ánh đầy đủ quy mô tăng trưởng của các sản phẩm mới như Aave V4, Horizon và một số triển khai trên Layer 2. Vậy nên, quy mô kinh tế thực tế của hệ sinh thái đang lớn hơn những gì được thể hiện trên biểu đồ TVL truyền thống.

Nghiên cứu và Phân tích

Động lực tăng trưởng của Defi giai đoạn tiếp theo

DeFi United phản ánh sức mạnh liên kết sinh thái Defi

Hệ thống mạng lưới đang vận hành tối ưu công suất

Total Value Locked

Total Value Locked By Chain

Active Loans

Total Fees

Fees By Income Type

Montly Active Users

Montly Active Users By Chain

Loans Market Share

Loans By Project

Horizon Total Value Locked

Đánh giá và kết luận

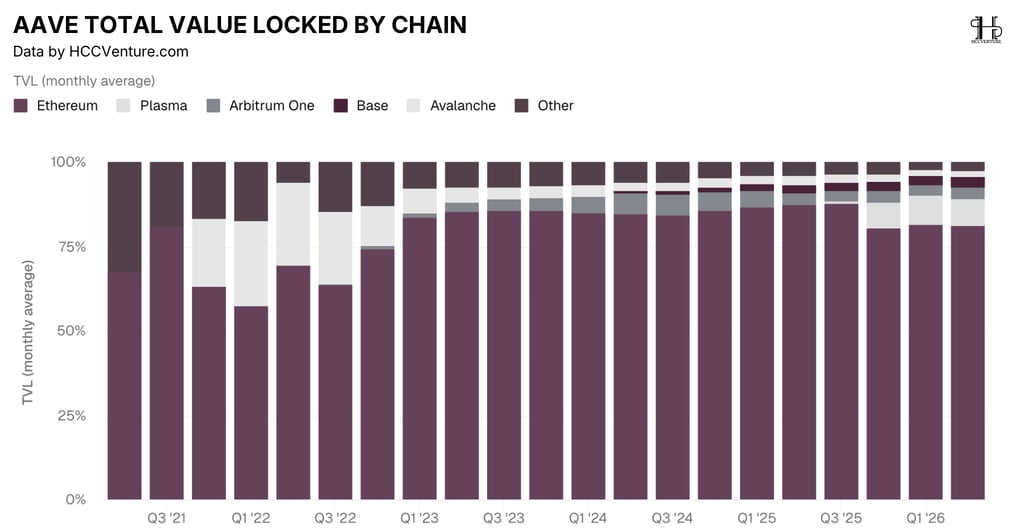

Dữ liệu phân bổ Total Value Locked (TVL) theo blockchain của Aave từ quý III/2021 đến quý II/2026 phản ánh một xu hướng giao thức đã đã mở rộng sang nhiều hệ sinh thái khác nhau, nhưng Ethereum vẫn duy trì vai trò là trung tâm thanh khoản cốt lõi và là động lực tăng trưởng quan trọng nhất của toàn bộ mạng lưới Aave.

Trong quý II/2026, Ethereum chiếm khoảng 81 - 82% tổng TVL của toàn bộ hệ sinh thái Aave, nó phản ánh một tỷ trọng thanh khoản trên Ethereum đã tăng thêm khoảng 25 điểm phần trăm kể từ đáy chu kỳ, và quá trình tái tập trung dòng vốn diễn ra liên tục trong hơn ba năm qua. Sự gia tăng tỷ trọng của Ethereum diễn ra đồng thời với sự mở rộng nhanh chóng của liquid staking token, restaking và các chiến lược sử dụng tài sản thế chấp lợi suất cao.

Một trong những thay đổi đáng chú ý nhất trên biểu đồ là sự thu hẹp đáng kể của tỷ trọng TVL đến từ Avalanche, trong suốt giai đoạn 2021 - 2022, Avalanche từng đóng góp hơn 20–25% tổng TVL của Aave, trở thành blockchain lớn thứ hai trong hệ sinh thái. Khi lợi suất trợ cấp giảm dần, dòng vốn có xu hướng quay trở lại các blockchain sở hữu thanh khoản tự nhiên và nhu cầu sử dụng thực tế cao hơn.

Arbitrum hiện đóng góp khoảng 3 - 4% tổng TVL của Aave, cao hơn đáng kể so với giai đoạn 2023 khi gần như chưa có ảnh hưởng đáng kể trong cơ cấu thanh khoản của giao thức. Sự tăng trưởng này phản ánh nhu cầu ngày càng lớn đối với các hoạt động vay và cung cấp thanh khoản có chi phí thấp hơn Ethereum nhưng vẫn thừa hưởng tính bảo mật từ hệ sinh thái Ethereum.

Trong thực tế, sự tập trung thanh khoản cao thường giúp cải thiện hiệu quả sử dụng vốn, giảm phân mảnh thị trường và gia tăng độ sâu thanh khoản. Đối với các giao thức lending như Aave, đây là yếu tố đặc biệt quan trọng vì khả năng cung cấp các khoản vay lớn phụ thuộc trực tiếp vào độ sâu của thị trường tài sản thế chấp.

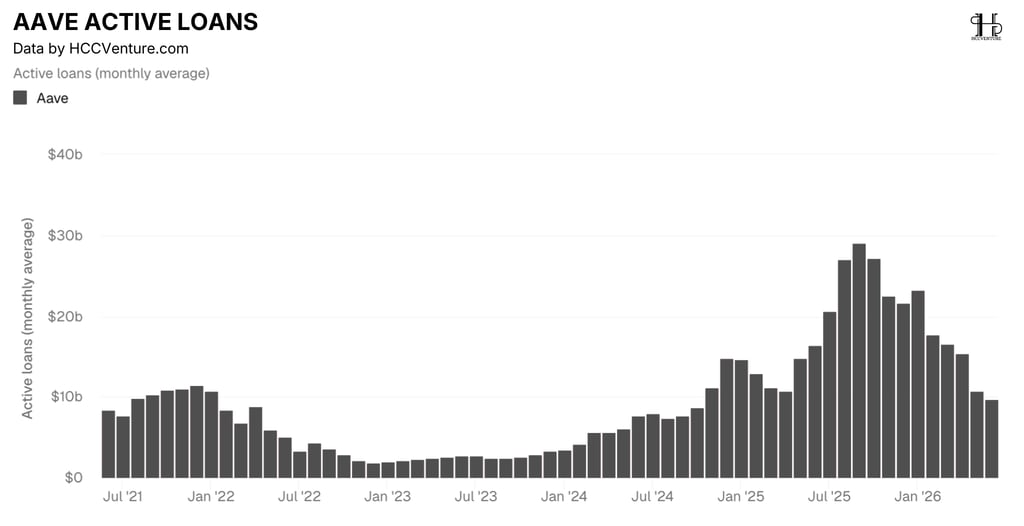

Khi đánh giá năng lực hoạt động của tài chính phi tập trung, Active Loans (dư nợ vay đang hoạt động) là một trong những thước đo quan trọng nhất để đánh giá nhu cầu sử dụng vốn thực tế của thị trường. Active Loans thể hiện trực tiếp quy mô tín dụng đang được hấp thụ bởi nền kinh tế DeFi, qua đó phản ánh mức độ hiệu quả sử dụng vốn và khả năng tạo doanh thu của giao thức.

Thống kê từ HCCVenture trên chuỗi khối, từ giữa năm 2021 đến quý II/2026 cho thấy Aave đã trải qua một chu kỳ tín dụng hoàn chỉnh gồm giai đoạn suy giảm mạnh trong thị trường gấu 2022 - 2023, đến giai đoạn hiện tại dù oạt động vay vốn đã điều chỉnh sau mức đỉnh lịch sử được thiết lập trong năm 2025, quy mô dư nợ hiện tại vẫn duy trì ở mức cao vượt trội so với phần lớn thời gian trong lịch sử giao thức.

Theo dữ liệu mới nhất, Active Loans hiện dao động quanh vùng 9-10 tỷ USD. So với đỉnh lịch sử, mức giảm khoảng 65% có thể được xem là đáng kể, tuy vậy, khi đặt trong bối cảnh dài hạn, quy mô tín dụng hiện tại vẫn cao gấp khoảng 5 lần so với vùng đáy năm 2023 và gần tương đương mức đỉnh của chu kỳ tăng trưởng năm 2021. Nói cách khác, hoạt động vay vốn hiện nay vẫn đang duy trì ở mặt bằng cao hơn đáng kể so với bất kỳ thời điểm nào trước năm 2024.

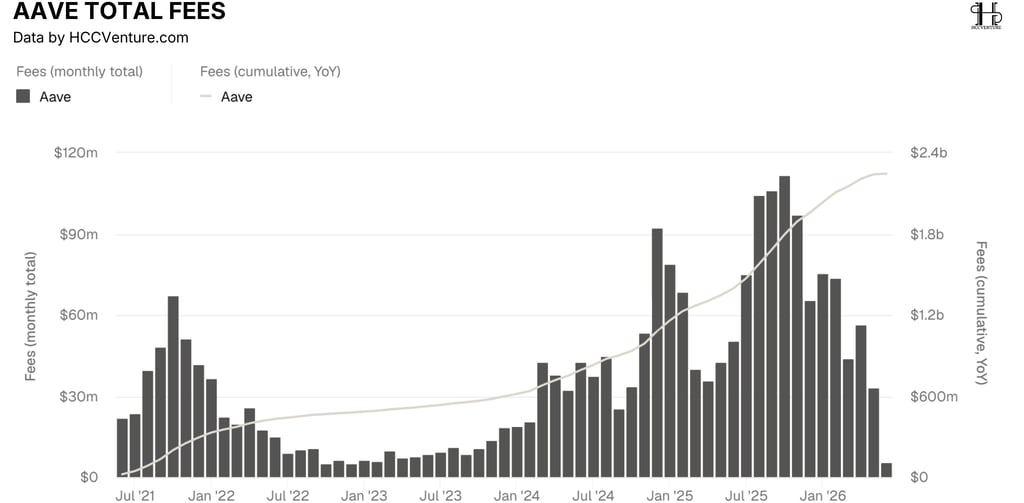

Mặc dù Aave vừa trải qua một biến động khá mạnh sau chuỗi sự kiện liên quan đến hệ thống Defi, song song đó tổng phí giao thức vẫn liên tục thiết lập các mức đỉnh mới trong giai đoạn 2024 - 2026. Yếu tố này đang cho thấy nhu cầu vay vốn, hoạt động giao dịch đòn bẩy, liquid staking và sự mở rộng của các sản phẩm tín dụng phi tập trung trên toàn hệ sinh thái. Quan trọng hơn, tốc độ tăng trưởng của doanh thu đang vượt xa tốc độ tăng trưởng TVL trong cùng giai đoạn, cho thấy hiệu quả sử dụng vốn của Aave đang được cải thiện đáng kể.

Một trong những dữ liệu đáng chú ý nhất trên biểu đồ là đường doanh thu lũy kế (cumulative fees), hiện đã vượt mốc 2,2 tỷ USD, phần lớn giá trị kinh tế trong lịch sử Aave được tạo ra trong chu kỳ hiện tại, giao thức đã vượt qua giai đoạn thử nghiệm ban đầu và đang bước vào thời kỳ khai thác quy mô lớn.

Sau khi thiết lập mức đỉnh trên 110 triệu USD/tháng vào năm 2025, doanh thu giao thức bắt đầu điều chỉnh trong năm 2026 do hoạt động giảm đòn bẩy của thị trường và tác động từ sự kiện rsETH. Tuy nhiên, mức phí giao dịch trên giao thức ghi nhận trong tháng 4/2026 vẫn đạt khoảng 56,5 triệu USD.

Thực tế mức doanh thu của Aave vẫn tương đối cao so với giai đoạn thị trường suy giảm. Đợt điều chỉnh hiện tại mang tính cân bằng sau giai đoạn tăng trưởng quá nhanh hơn là dấu hiệu suy giảm cơ bản của giao thức.

Hiện tượng này thường xuất hiện khi một giao thức bước vào giai đoạn tối ưu hóa hiệu quả sử dụng vốn. Nói cách khác, Aave không chỉ thu hút thêm dòng tiền mà còn khai thác dòng tiền đó hiệu quả hơn thông qua hoạt động lending, leverage và các sản phẩm tín dụng phức tạp hơn. Một mặt đánh giá được tính tích cực đối với triển vọng của hạng mục cho vay trong Defi.

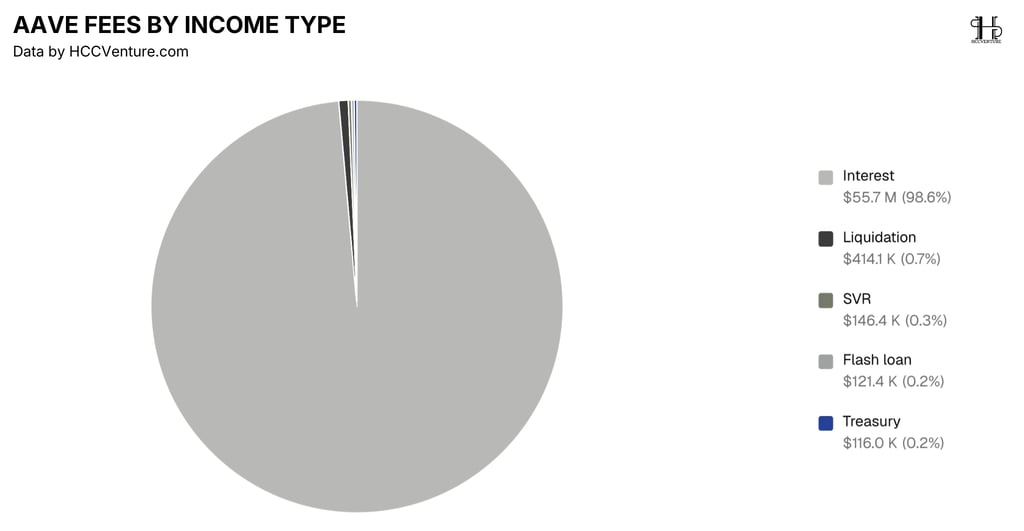

Cấu trúc doanh thu cho thấy mô hình kinh doanh tín dụng đã bước vào giai đoạn trưởng thành. Nếu doanh thu được tạo ra chủ yếu từ các hoạt động đầu cơ hoặc các sự kiện bất thường như thanh lý hàng loạt, tính bền vững của mô hình kinh doanh thường bị đặt dấu hỏi. Ngược lại, khi phần lớn doanh thu đến từ hoạt động sử dụng vốn thường xuyên của người dùng, giao thức sẽ sở hữu nền tảng tăng trưởng ổn định và có khả năng tạo dòng tiền dài hạn.

Theo dữ liệu mới nhất, nguồn thu từ lãi vay (Interest Income) đạt khoảng 55,7 triệu USD, tương đương 98,6% tổng doanh thu toàn hệ thống.

Tỷ lệ hiện tại tương đối cao so với toàn bộ giao thức Defi hiện nay, nó gần nhhuw đồng bộ với toàn giá trị kinh tế được tạo ra trên hệ sinh thái của Aave vốn dĩ xuất phát từ hoạt động vay và cho vay tài sản thay vì các nguồn thu mang tính phụ trợ khác. Trong thị trường blockchain, một mô hình kinh doanh đã đạt đến mức độ trưởng thành tương tự các thị trường tiền tệ trong tài chính truyền thống. Hoạt động cốt lõi của Aave hiện nay là kết nối người sở hữu vốn với người có nhu cầu sử dụng vốn, đồng thời thu phí dựa trên dòng chảy tín dụng diễn ra trong hệ thống.

Nguồn thu từ hoạt động thanh lý hiện đạt khoảng 414 nghìn USD, tương đương 0,7% tổng doanh thu.

Trong các giao thức lending, doanh thu từ thanh lý thường gia tăng mạnh khi thị trường xuất hiện các đợt giảm giá đột ngột hoặc khi tỷ lệ sử dụng đòn bẩy tăng quá mức. Tuy vậy, tỷ trọng doanh thu thanh lý của Aave hiện chỉ chiếm dưới 1% tổng doanh thu, cho thấy phần lớn người dùng vẫn đang duy trì trạng thái tài sản thế chấp an toàn, cho thấy hệ thống quản trị rủi ro của Aave tiếp tục hoạt động hiệu quả trong việc kiểm soát tỷ lệ vay và hạn chế các khoản nợ có nguy cơ mất khả năng thanh toán.

Dữ liệu hiện tại cho thấy phí Flash Loan chỉ đóng góp khoảng 121 nghìn USD, tương đương 0,2% tổng doanh thu.

Trong những năm đầu phát triển của DeFi, Flash Loan từng được xem là một trong những sản phẩm mang tính biểu tượng của Aave. Tuy nhiên, khi hệ sinh thái trưởng thành hơn, vai trò kinh tế của Flash Loan đã giảm tương đối so với hoạt động lending truyền thống. Vì vậy, giai đoạn hiện tại chứng kiến sự gia tăng mạnh của nhu cầu vay vốn dài hạn, sử dụng stablecoin và tối ưu hóa tài sản staking.

Ngoài lãi vay và thanh lý, Aave hiện ghi nhận khoảng 146 nghìn USD doanh thu từ SVR (0,3%) và khoảng 116 nghìn USD từ Treasury (0,2%).

Mặc dù quy mô còn nhỏ, các nguồn thu này cho thấy giao thức đang từng bước xây dựng các lớp doanh thu bổ sung bên cạnh hoạt động lending cốt lõi. Vậy nên, trong dài hạn sự phát triển. GHO, Aave Horizon và các sản phẩm mới thuộc Aave V4 có thể làm gia tăng tỷ trọng các nguồn thu ngoài lãi vay.

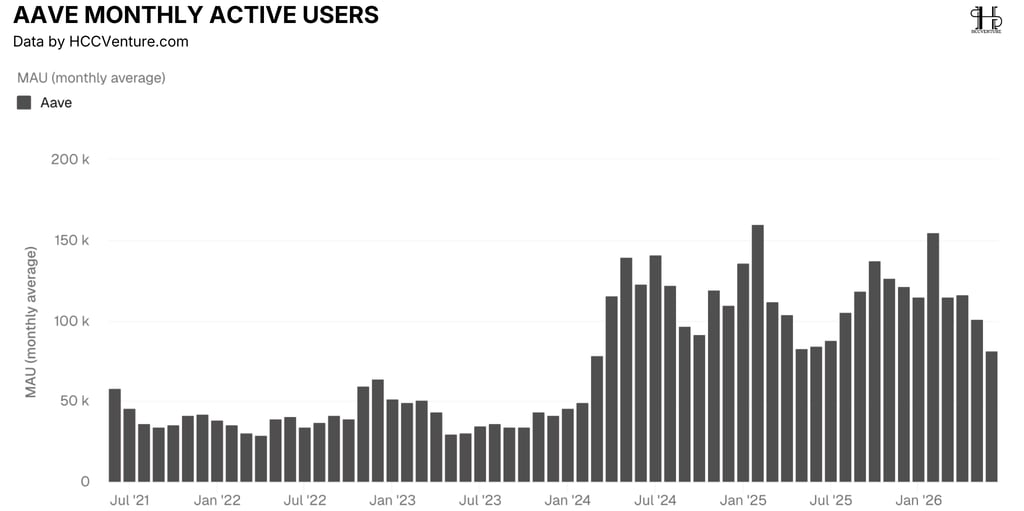

Số lượng người dùng hoạt động hàng tháng (Monthly Active Users – MAU) là một trong những chỉ báo quan trọng nhất phản ánh mức độ chấp nhận thực tế của một giao thức, với Aave, sự tăng trưởng của MAU mang ý nghĩa đặc biệt quan trọng bởi đây là giao thức hoạt động trong lĩnh vực tín dụng phi tập trung là một phân khúc đòi hỏi người dùng phải thực hiện các hoạt động kinh tế thực tế như gửi tài sản, vay vốn, quản lý tài sản thế chấp hoặc triển khai các chiến lược tối ưu hóa vốn.

Sau khi đạt đỉnh lịch sử vào năm 2025, số lượng người dùng hoạt động bắt đầu điều chỉnh trong năm 2026 cùng với sự suy giảm chung của thanh khoản thị trường và tác động từ sự kiện rsETH. Dữ liệu thống kê mới nhất cho thấy MAU hiện dao động quanh vùng 80.000 - 115.000 người dùng tùy từng tháng, thấp hơn mức đỉnh nhưng vẫn cao hơn đáng kể so với toàn bộ giai đoạn trước năm 2024.

Phần lớn người dùng mới thu hút được trong chu kỳ tăng trưởng vừa qua vẫn đang tiếp tục sử dụng giao thức, hệ sinh thái không chứng kiến sự rút lui hàng loạt của người dùng mà chỉ đang trải qua giai đoạn điều chỉnh tự nhiên sau quá trình mở rộng rất nhanh.

Mặc dù số lượng người dùng đã điều chỉnh trong năm 2026, quy mô hiện tại vẫn cao hơn đáng kể so với toàn bộ giai đoạn trước năm 2024 và duy trì ở mức đủ lớn để hỗ trợ tăng trưởng thanh khoản, tín dụng và doanh thu của giao thức.

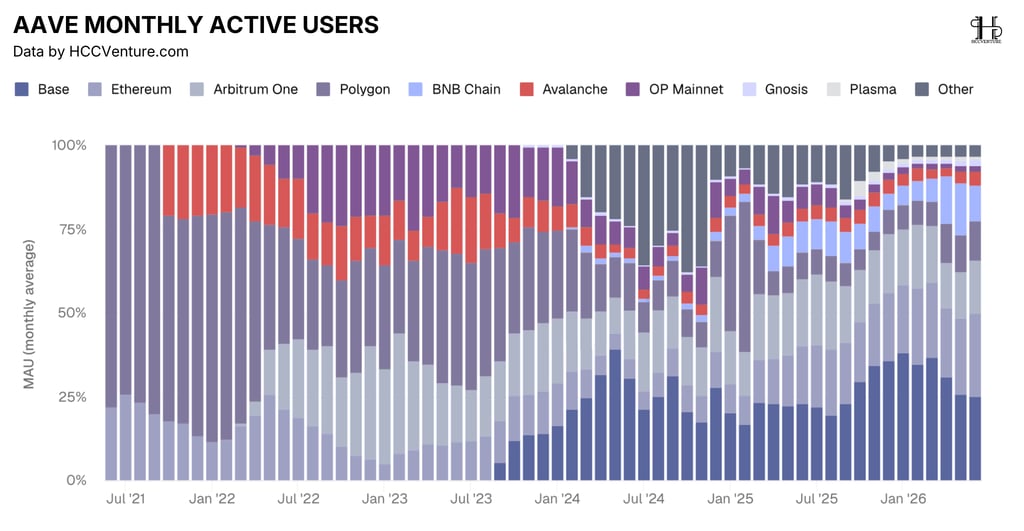

Dữ liệu phân bổ MAU theo từng blockchain từ năm 2021 đến giữa năm 2026 phản ánh một sự thay đổi mang tính cấu trúc trong quá trình phát triển của Aave từ một giao thức phụ thuộc chủ yếu vào Ethereum và Polygon trở thành một hệ sinh thái đa chuỗi với động lực tăng trưởng mới đến từ Base, Arbitrum và các Layer-2 thuộc hệ sinh thái Ethereum.

Sự thống trị của Polygon trong giai đoạn này xuất phát từ chi phí giao dịch thấp hơn đáng kể so với Ethereum khi phí gas trên Ethereum vẫn duy trì ở mức rất cao. Tuy nhiên, khi hệ sinh thái Layer-2 phát triển mạnh từ năm 2023 trở đi, tỷ trọng người dùng của Polygon bắt đầu giảm dần. Đến năm 2026, tỷ lệ đóng góp của Polygon chỉ còn khoảng 10 - 12%, thấp hơn rất nhiều so với giai đoạn đỉnh điểm trước đó.

Ethereum vẫn tiếp tục chiếm hơn 80% tổng TVL của giao thức như đã phân tích ở các phần trước, mạng lưới này trở thành trung tâm thanh khoản và tài sản giá trị lớn, trong khi hoạt động người dùng ngày càng dịch chuyển sang các Layer-2 có chi phí giao dịch thấp hơn. Nói cách khác, Ethereum vẫn là nơi lưu trữ phần lớn tài sản nhưng không còn là blockchain dẫn đầu về số lượng tương tác người dùng.

Từ năm 2023 trở đi, Arbitrum bắt đầu nổi lên như một trong những blockchain đóng góp người dùng lớn nhất cho Aave. Dữ liệu cho thấy tỷ trọng người dùng Arbitrum tăng từ gần như bằng 0 trong năm 2021 lên khoảng 15-18% tổng MAU hiện nay và là một trong những tốc độ tăng trưởng nhanh nhất trong toàn bộ hệ sinh thái. Sự mở rộng của Arbitrum phản ánh xu hướng dịch chuyển tự nhiên của người dùng từ Ethereum sang các Layer-2 có khả năng xử lý giao dịch nhanh hơn và chi phí thấp hơn nhưng vẫn duy trì mức độ bảo mật tương đương Ethereum.

Từ mức gần như không có đóng góp trong năm 2023, Base đã nhanh chóng trở thành blockchain có tỷ trọng người dùng lớn nhất của Aave. Dữ liệu mới nhất cho thấy Base hiện đóng góp khoảng 25 - 35% tổng số người dùng hoạt động hàng tháng của giao thức. Sự tăng trưởng của Base phản ánh thành công của chiến lược mở rộng sang hệ sinh thái Coinbase. Với khả năng tiếp cận hàng chục triệu người dùng từ hệ sinh thái Coinbase cùng chi phí giao dịch thấp, Base đang trở thành cánh cổng thu hút người dùng bán lẻ lớn nhất của Aave.

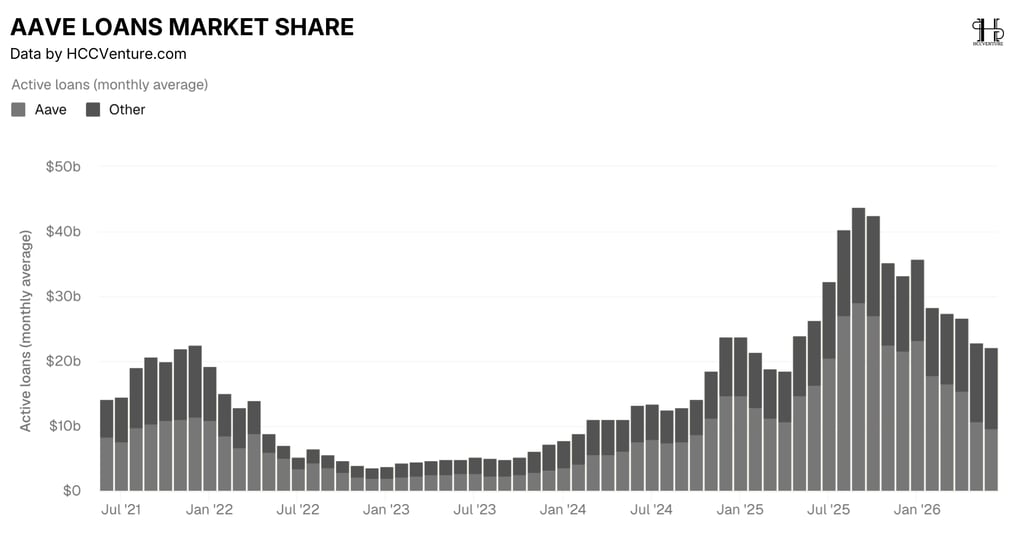

Thị phần tín dụng (Loans Market Share) là một trong những chỉ số phản ánh rõ nhất vị thế cạnh tranh thực sự của một giao thức, nó kiểm soát phần lớn hoạt động tín dụng thường cũng là giao thức sở hữu thanh khoản sâu nhất, cơ chế quản trị rủi ro hiệu quả nhất và mức độ tin cậy cao nhất đối với người dùng.

Dữ liệu mới nhất cho thấy tổng dư nợ vay toàn ngành vẫn duy trì quanh vùng 22 tỷ USD. Trong đó, Aave chiếm khoảng 9 - 10 tỷ USD dư nợ vay đang hoạt động.

Mặc dù hoạt động tín dụng toàn ngành suy giảm so với đỉnh, tỷ trọng đóng góp của Aave vẫn duy trì trên 55%, tương đương mức thị phần được ghi nhận trong các báo cáo on-chain mới nhất khoảng 58%. Aave vẫn tiếp tục là giao thức hưởng lợi lớn nhất từ quá trình phục hồi của thị trường tín dụng phi tập trung.

Một trong những kết luận quan trọng nhất từ biểu đồ là sự mở rộng của thị trường không làm suy giảm vị thế của Aave mà ngược lại còn củng cố thêm lợi thế cạnh tranh của giao thức. Thông thường, khi thị trường tăng trưởng nhanh, thị phần của các doanh nghiệp dẫn đầu thường bị pha loãng bởi sự xuất hiện của các đối thủ mới. Tuy nhiên, dữ liệu của Aave cho thấy điều ngược lại.

Từ mức khoảng 50% thị phần tín dụng trong năm 2021, Aave đã nâng tỷ trọng lên trên 60% trong giai đoạn 2024–2026, nó phản ánh sự hình thành của hiệu ứng mạng lưới rất mạnh trong hệ sinh thái. Thanh khoản lớn giúp thu hút thêm người vay. Nhu cầu vay lớn giúp gia tăng lợi nhuận cho người gửi tiền. Thanh khoản sâu hơn tiếp tục thu hút thêm dòng vốn mới. Chu trình này tạo ra một vòng lặp tăng trưởng mà các giao thức nhỏ hơn rất khó cạnh tranh.

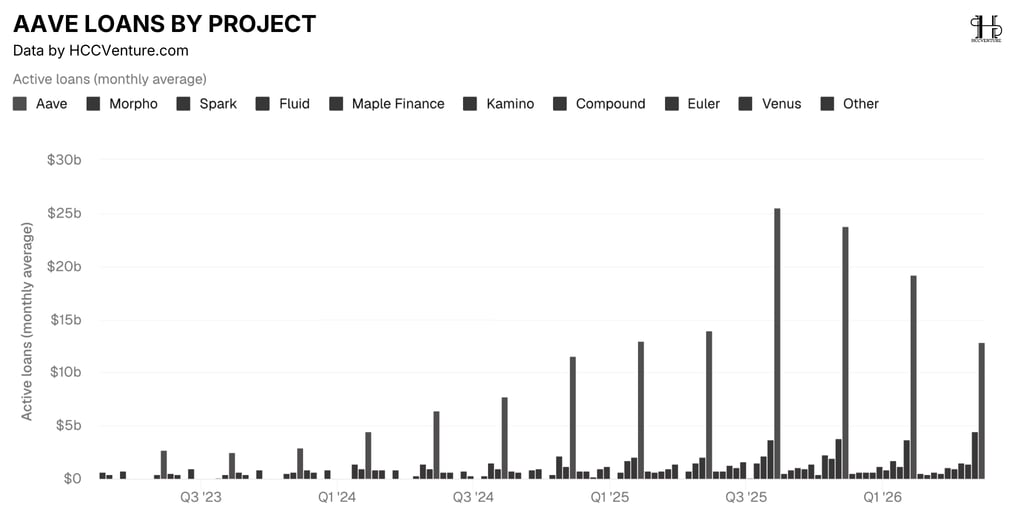

Khoảng cách với các đối thủ ngày càng mở rộng, xác lập vị thế độc tôn trong thị trường Lending DeFi. Trong khi nhiều đối thủ như Morpho, Spark, Fluid, Compound, Euler, Kamino hay Maple Finance đều ghi nhận tăng trưởng mạnh trong chu kỳ hiện tại, Aave vẫn duy trì khoảng cách vượt trội và liên tục mở rộng vị thế dẫn đầu.

Tại vùng đáy của chu kỳ năm 2023, quy mô dư nợ vay của Aave chỉ dao động quanh mức 2 - 3 tỷ USD. Tuy nhiên, cùng với sự phục hồi của thị trường crypto và sự mở rộng của hoạt động staking, restaking và stablecoin, Active Loans của Aave tăng trưởng liên tục trong suốt năm 2024 và 2025. Ngay cả sau giai đoạn điều chỉnh đầu năm 2026 và ảnh hưởng từ sự kiện rsETH, quy mô tín dụng của Aave vẫn duy trì quanh vùng 13-15 tỷ USD, cao hơn khoảng 5 lần so với mức thấp nhất của chu kỳ trước.

Nếu trong năm 2023 quy mô tín dụng của Morpho gần như không đáng kể, thì đến năm 2026 giao thức này đã mở rộng dư nợ vay lên khoảng 4 - 4,5 tỷ USD, trở thành đối thủ lớn nhất của Aave trong lĩnh vực lending. Tuy nhiên, khi đặt trong tương quan với Aave, khoảng cách vẫn rất lớn. Tại thời điểm hiện tại, dư nợ vay của Morpho chỉ tương đương khoảng 25 - 30% quy mô tín dụng của Aave. Trên thực tế, sự phát triển của Morpho phản ánh quá trình mở rộng của toàn ngành lending hơn là sự dịch chuyển thị phần khỏi Aave.

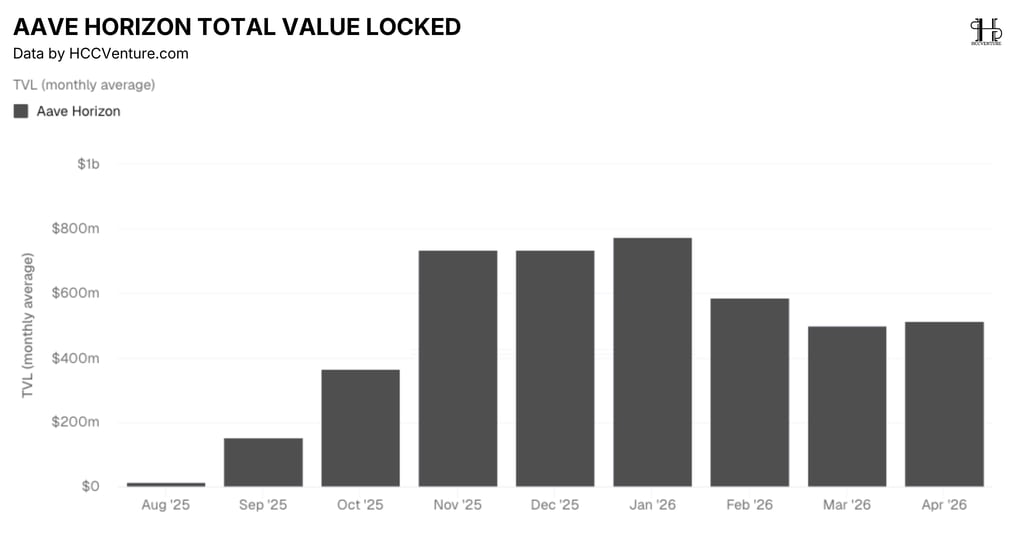

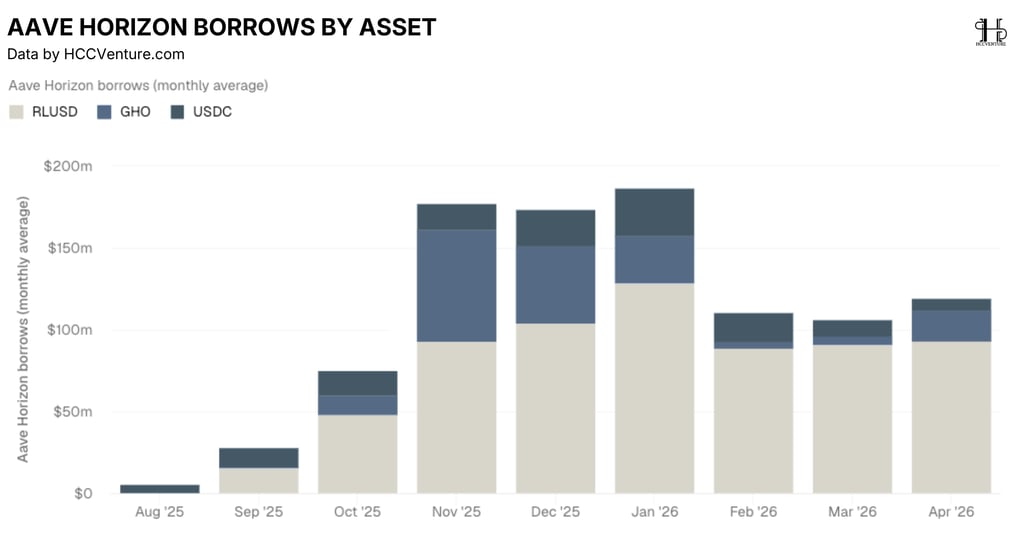

Theo dữ liệu trên biểu đồ, Aave Horizon được triển khai vào tháng 8/2025 với quy mô TVL ban đầu chỉ khoảng 10 triệu USD. Chỉ sau một tháng, TVL đã tăng lên khoảng 150 triệu USD, với một quy mô thanh khoản tiếp tục mở rộng lên khoảng 365 triệu USD, tương đương mức tăng hơn 35 lần so với thời điểm khởi động.

Động lực tăng trưởng mạnh nhất xuất hiện trong quý IV/2025 khi TVL vượt ngưỡng 700 triệu USD vào tháng 11 và duy trì quanh vùng 720–730 triệu USD trong tháng 12.

Tại thời điểm tháng 1/2026, Aave Horizon ghi nhận mức TVL cao nhất lịch sử khoảng 770 triệu USD. So với thời điểm ra mắt, quy mô thanh khoản đã tăng gần 77 lần chỉ trong vòng chưa đầy sáu tháng, đây là một trong những tốc độ mở rộng nhanh nhất từng được ghi nhận trong hệ sinh thái Aave đối với một sản phẩm mới.

Khác với TVL truyền thống của Aave chủ yếu được hình thành từ ETH, stablecoin và các tài sản staking, phần lớn thanh khoản trong Horizon đến từ các tài sản thực được token hóa, điều này tạo ra một nguồn tăng trưởng hoàn toàn mới và có mức độ tương quan thấp hơn với chu kỳ biến động của thị trường crypto.

Hiện nay, tổng giá trị tài sản RWA được token hóa trên blockchain mới chỉ chiếm một phần rất nhỏ so với quy mô hàng trăm nghìn tỷ USD của thị trường tài sản thực toàn cầu, vậy nên sự tham gia sớm của Aave thông qua Horizon mang ý nghĩa chiến lược dài hạn. Khi Aave V4 đi vào vận hành và GHO tiếp tục mở rộng vốn hóa, Horizon có thể trở thành một trong những nguồn cầu stablecoin lớn nhất của toàn bộ giao thức. Các tổ chức sở hữu tài sản thực có thể sử dụng RWA làm tài sản thế chấp để vay GHO, từ đó tạo ra vòng lặp tăng trưởng mới cho cả hệ sinh thái.

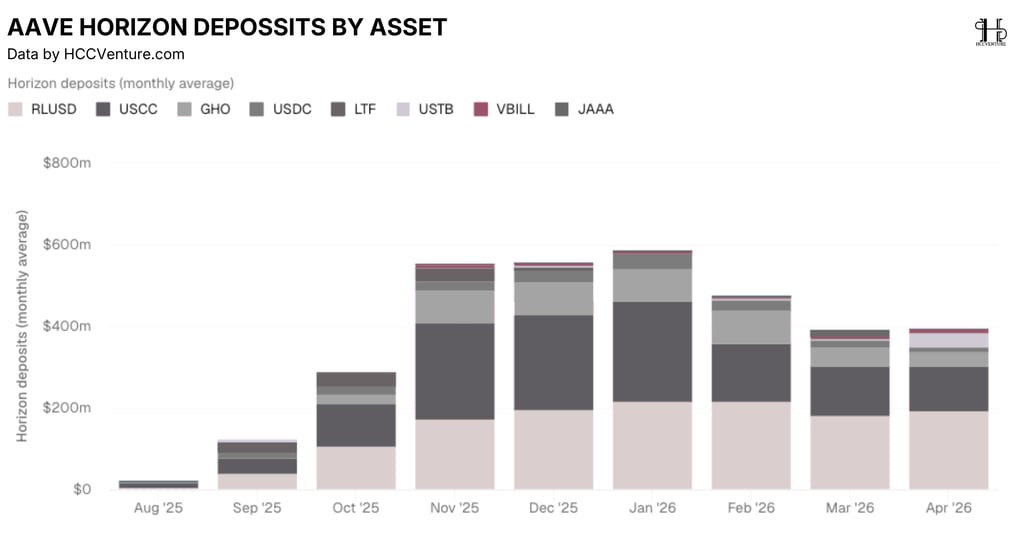

Cơ cấu tiền gửi theo tài sản (Deposits by Asset) phản ánh chất lượng của dòng vốn đang tham gia vào hệ sinh thái. Đây là một chỉ số đặc biệt quan trọng đối với Horizon bởi sản phẩm này được định vị là cầu nối giữa tài sản thực được token hóa (Real World Assets – RWA) và thị trường tín dụng phi tập trung.

Đến tháng 9/2025, quy mô thanh khoản đã tăng lên khoảng 120 triệu USD và tiếp tục mở rộng lên khoảng 285 triệu USD trong tháng 10. Động lực tăng trưởng mạnh nhất xuất hiện trong quý IV/2025 khi tổng tiền gửi vượt ngưỡng 550 triệu USD vào tháng 11 và duy trì trên 560 triệu USD trong tháng 12.

Tháng 1/2026 đánh dấu mức cao nhất lịch sử với tổng tiền gửi đạt gần 590 triệu USD. So với thời điểm khởi động, quy mô thanh khoản đã tăng gần 60 lần chỉ trong vòng năm tháng.

Tốc độ mở rộng này phản ánh nhu cầu rất lớn từ nhóm nhà đầu tư tổ chức đối với các giải pháp tín dụng được bảo đảm bằng tài sản thực là bằng chứng cho thấy mô hình của Horizon đang đáp ứng được nhu cầu thị trường thay vì chỉ dựa vào các chương trình khuyến khích thanh khoản ngắn hạn.

Sau khi đạt đỉnh gần 590 triệu USD vào tháng 1/2026, tổng tiền gửi của Horizon giảm xuống khoảng 390–400 triệu USD trong tháng 3 và tháng 4, Mặc dù mức điều chỉnh khoảng 33% so với đỉnh, quy mô hiện tại vẫn cao hơn hơn 30 lần so với thời điểm ra mắt và cao hơn khoảng 240% so với tháng 9/2025. Quan trọng hơn, cấu trúc tài sản không ghi nhận hiện tượng rút vốn tập trung khỏi một loại tài sản cụ thể. Các nhóm tài sản lớn như RLUSD, USCC và GHO vẫn duy trì quy mô đáng kể trong hệ thống.

Theo dữ liệu trên biểu đồ, tổng dư nợ vay của Horizon chỉ ở mức khoảng 5 triệu USD vào tháng 8/2025 khi sản phẩm mới được triển khai. Đến tháng 9/2025, dư nợ vay tăng lên khoảng 27 triệu USD. Bước qua đầu tháng 10, con số này tiếp tục mở rộng lên gần 75 triệu USD, tương đương mức tăng hơn 14 lần chỉ sau hai tháng hoạt động.

Giai đoạn tăng trưởng mạnh nhất diễn ra trong quý IV/2025. Tổng dư nợ vay đạt khoảng 177 triệu USD vào tháng 11 và duy trì trên 170 triệu USD trong tháng 12. Đến tháng 1/2026, Horizon thiết lập mức cao nhất lịch sử với khoảng 186 triệu USD dư nợ vay đang hoạt động.

So với mức khởi điểm khoảng 5 triệu USD, quy mô tín dụng tại đỉnh đã tăng gần 37 lần. Đây là tốc độ mở rộng rất hiếm gặp trong lĩnh vực tín dụng phi tập trung, đặc biệt khi đối tượng mục tiêu của Horizon chủ yếu là các tổ chức sở hữu tài sản thực được token hóa.

Việc tỷ lệ này duy trì tương đối ổn định cho thấy dù thanh khoản điều chỉnh sau giai đoạn tăng trưởng nóng, nhu cầu vay vốn thực tế vẫn được duy trì sẽ là tín hiệu quan trọng phản ánh chất lượng của dòng vốn trong hệ sinh thái. Trong nhiều chu kỳ DeFi trước đây, TVL tăng trưởng chủ yếu dựa trên các chương trình khuyến khích thanh khoản, trong khi hoạt động vay vốn thực tế thường thấp hơn nhiều. Ngược lại, dữ liệu của Horizon cho thấy dòng vốn gửi vào hệ thống đã nhanh chóng được chuyển hóa thành các khoản vay đang hoạt động.

Đánh giá và kết luận triển vọng về Aave

Tháng 4/2026 đánh dấu một trong những giai đoạn thử thách nhất đối với Aave kể từ sau cuộc khủng hoảng thanh khoản năm 2022 khi sự cố KelpDAO rsETH gây ra áp lực đáng kể lên các thị trường thế chấp liên quan. Quan trọng hơn, các chỉ số nền tảng như doanh thu, thị phần tín dụng, tăng trưởng GHO và sự mở rộng của Horizon vẫn duy trì xu hướng tích cực.

Với thời điểm hiện tại cho thấy Aave vẫn là giao thức lending lớn nhất thị trường với khoảng 36,67 tỷ USD TVL, 15,45 tỷ USD dư nợ vay đang hoạt động và thị phần tín dụng khoảng 58,13% toàn ngành. Quy mô này lớn hơn nhiều lần so với bất kỳ đối thủ cạnh tranh nào trong hệ sinh thái DeFi, cho thấy lợi thế mạng lưới của Aave tiếp tục được củng cố ngay cả trong giai đoạn thị trường biến động.

Mặc dù sự cố rsETH khiến TVL của Aave giảm khoảng 13,39% trong tháng 4 và dư nợ vay giảm 6,63%, tác động thực tế chủ yếu xuất phát từ biến động của tài sản thế chấp thay vì lỗi trong giao thức cốt lõi. Điều đáng chú ý là Aave không ghi nhận bất kỳ sự cố bảo mật nào trong smart contract, không xuất hiện tổn thất trực tiếp đối với DAO và các thị trường không liên quan đến rsETH vẫn vận hành bình thường. Trong lịch sử DeFi, các giai đoạn căng thẳng thanh khoản thường đóng vai trò là phép thử đối với khả năng quản trị rủi ro của giao thức.

Bên cạnh quá trình phục hồi sau sự kiện rsETH, Aave V4 được xem là động lực tăng trưởng chiến lược quan trọng nhất của giao thức trong giai đoạn tiếp theo. Khác với các phiên bản trước, V4 áp dụng mô hình Hub-and-Spoke, cho phép một nguồn thanh khoản chung được chia sẻ giữa nhiều chiến lược vay khác nhau mà không làm phân mảnh thanh khoản.

Tính đến tháng 4/2026, vốn hóa GHO đạt khoảng 532 triệu USD, tăng 138,42% so với cùng kỳ năm trước. Đây là một trong những tốc độ tăng trưởng cao nhất trong nhóm stablecoin phi tập trung. Khác với các mô hình lending truyền thống vốn phụ thuộc vào stablecoin bên ngoài như USDC hoặc USDT, GHO cho phép Aave trực tiếp kiểm soát nguồn cung tín dụng và hưởng lợi từ sự gia tăng nhu cầu vay. Sự mở rộng của GHO đặc biệt quan trọng khi kết hợp với Horizon và Aave App, điều này giúp hình thành một hệ sinh thái khép kín nơi tài sản thế chấp tạo ra GHO, GHO được sử dụng trong các hoạt động tiết kiệm và đầu tư, sau đó tiếp tục quay trở lại hệ sinh thái lending.

Sự kiện rsETH đã tạo ra áp lực ngắn hạn lên TVL và hoạt động vay mượn, nhưng các chỉ số nền tảng quan trọng như doanh thu, thị phần tín dụng, vốn hóa GHO và sự phát triển của Horizon vẫn duy trì xu hướng tích cực. Aave V4 đang nâng cấp hiệu quả sử dụng thanh khoản của hệ thống. GHO tiếp tục mở rộng vai trò trong cấu trúc tín dụng. Horizon đang mở ra thị trường RWA quy mô tổ chức, trong khi Aave App chuẩn bị đưa sản phẩm lending đến nhóm người dùng bán lẻ đại chúng.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Dữ liệu: Dune, Atermis,Tokenterminal, Aave

Tổng hợp và phân tích bởi HCCVenture

Tham gia tổ chức HCCVenture tại đây : https://link3.to/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.