Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Phân tích chỉ số on-chain tuần 32 : DeFi có thể trở lại khi Ethereum bùng nổ ?

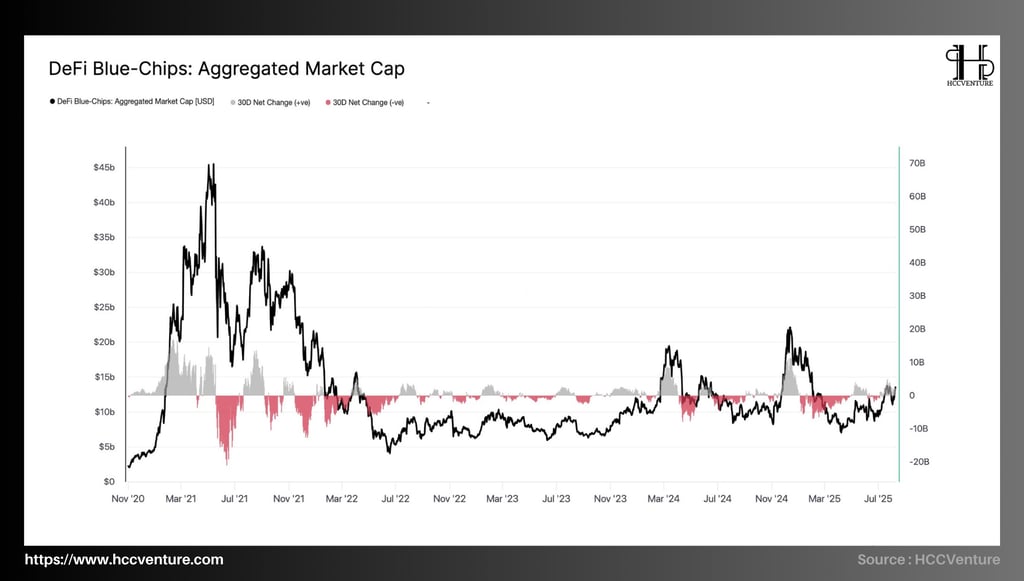

Được dẫn dắt bởi các tài sản Blue-Chips như UNI, AAVE, MKR, CRV, SNX, COMP, BAL và SUSHI, thị trường tài chính phi tập trung (DeFi) đang trải qua giai đoạn tăng trưởng thanh khoản mạnh mẽ nhất kể từ năm 2021.

PHÂN TÍCHON-CHAIN

8/12/202521 phút đọc

Tóm tắt thị trường

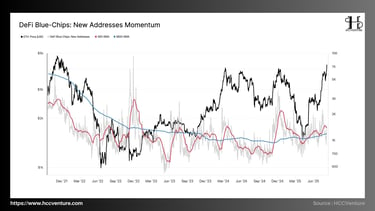

Chỉ báo New Addresses Momentum ghi nhận mức tăng trưởng ổn định và đã đạt mức cao nhất trong 12 tháng qua. Số lượng địa chỉ mới tăng lên, đặc biệt khi phí giao dịch trên Layer 2 giảm và khả năng tiếp cận các giao thức DeFi tăng lên.

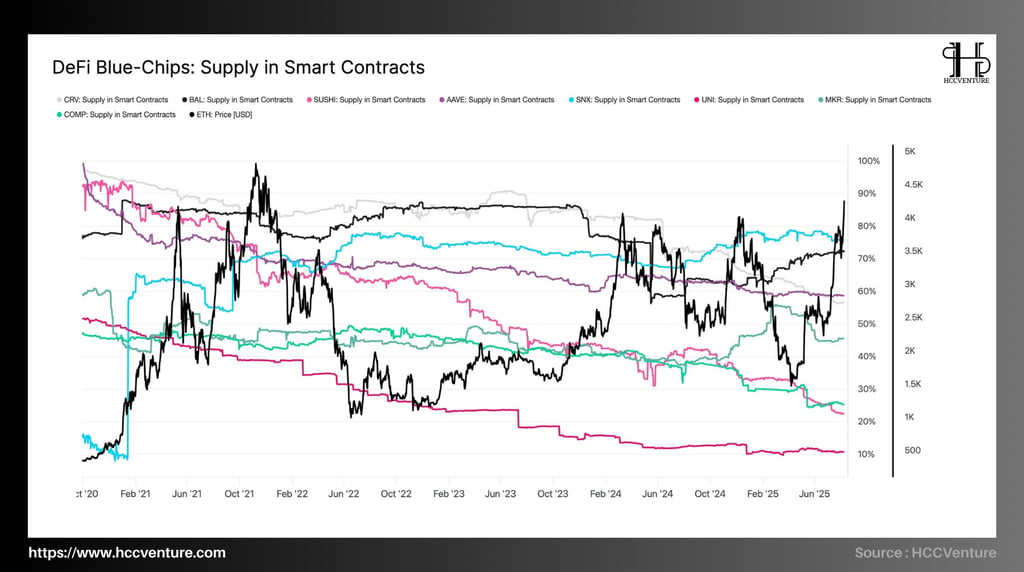

Lượng token bị khóa trong các giao thức lớn đang tăng trở lại, theo Chỉ số cung trong các giao thức thông minh. Một số token, chẳng hạn như AAVE và SNX, vẫn chiếm hơn 70% tổng cung trong các giao thức thông minh, điều này cho thấy niềm tin của nhà đầu tư và nhu cầu sử dụ

Đồng loạt, số lượng giao dịch Momentum và số lượng giao dịch cho mỗi địa chỉ hoạt động đã tăng, cho thấy số lượng giao dịch nhiều hơn và tần suất giao dịch cao hơn. Đây là dấu hiệu cho thấy thị trường thanh khoản chủ động hơn là chỉ tham gia trong thời gian ngắn.

Tỷ lệ luân chuyển của nhóm Blue-Chips DeFi đạt 0,14, mức cao nhất trong nhiều năm. Điều này cho thấy 14% tổng cung token đang được luân chuyển tích cực, điều này là giai đoạn sôi động nhất kể từ đầu 2021. Thị trường tài chính tự do có thể trải qua một chu kỳ tăng trưởng mở rộng trong khoảng sáu đến mười hai tháng tới với khả năng thiết lập các đỉnh thanh khoản mới nếu các chỉ số hiện tại được duy trì (tốc độ chuyển tiền trên 0,12, cung cấp trong các hợp đồng thông minh ổn định.

Phân tích các chỉ số on-chain

Vào giữa năm 2021, vốn hoá thị trường đạt đỉnh của chu kỳ trước, Blue-Chips DeFi bao gồm Uniswap, Aave và MarketDAO đạt khoảng 45 tỷ USD.

Xác định một mức đáy ghi nhận tại $5 tỷ USD, giảm hơn 89% so với đỉnh trước đó, có thể là kết quả của áp lực tháo chạy do suy giảm mạnh của Bitcoin kéo theo, cũng có thể là kết quả của cú sốc của Terra và FTX. Chỉ số hiện đang duy trì gấp đôi đáy cũ và ở khoảng $10 tỷ đến $11 tỷ, tăng hơn 120 phần trăm so với 2022 nhưng vẫn giảm 75 phần trăm so với đỉnh 2021.

Hàng loạt các cụm giá trị âm lớn xuất hiện trong giai đoạn 2021–2022, thể hiện sự thái thoát vốn. Tuy nhiên, đến giữa năm 2023, các giai đoạn dòng tiền âm đã giảm xuống và xuất hiện một số giai đoạn dòng tiền dương kéo dài, những giai đoạn dương nổi bật nhất Mặc dù dòng tiền hiện đang trong vùng phục hồi nhẹ, nhưng vẫn chưa có áp lực mua mạnh.

Vốn hoá phi tập trung của Blue-Chips đã phục hồi hơn một trăm phần trăm sau đợt tạo đáy tại 5 tỷ đô la vào cuối năm 2022, nhưng nó vẫn còn khá xa đỉnh cũ ở 2021, hiện tại là hơn 18 tháng. Động lực toàn thị trường, chủ yếu đến từ các giao thức lớn như MKR, AAVE hoặc UNI, không gây ra sự gia tăng đáng kể về vốn hoá từ 2024 đến 2025. Ngoài ra, một số cá nhân tin rằng nguồn gốc của số tiền này có thể được tìm thấy trong doanh thu hoặc quản trị token hoá minh bạch của các dự án nổi bật trong mảng tiền ảo.

Hiện tại, mức vốn hoá phi tập trung Blue-chips có thể được coi là đã hoàn thành mục tiêu tích luỹ dài hạn và trong thời gian tiếp theo, cần có những động lực để tăng lên. Điều này cần có động lực phát triển từ các dự án lớn như UNI, AAVE và MKR.

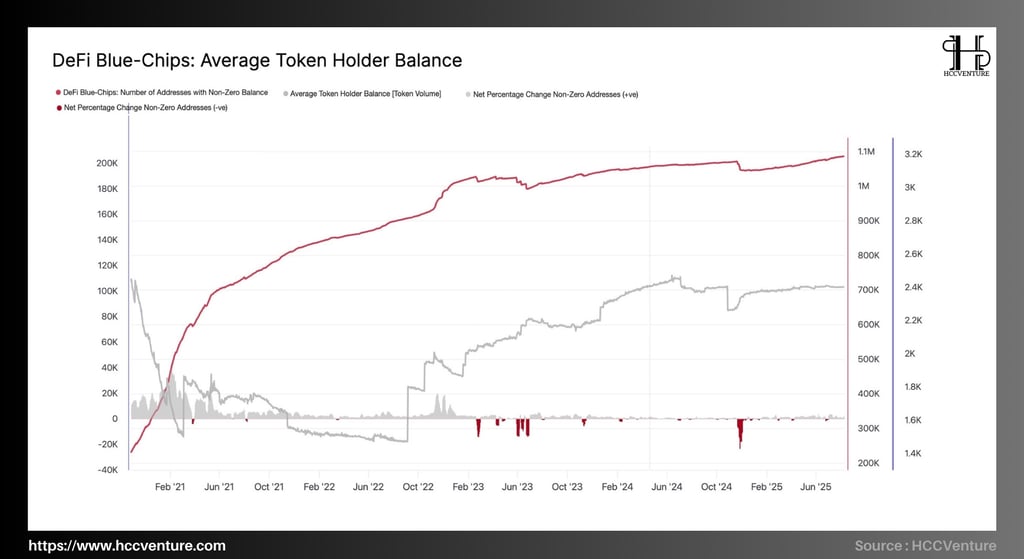

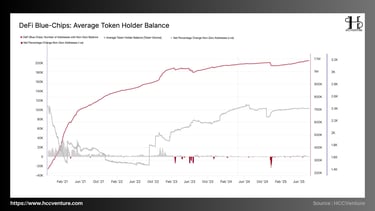

Số lượng địa chỉ ví có số dư token thuộc mảng DeFi khác 0 (Non-Zero Addresses) vào tháng 1 /2021 chỉ dừng ở mức 200 nghìn địa chỉ ví. Tuy nhiên đến tháng 8/2025 tăng hơn 440% so với những giai đoạn đầu, số ví hiện tại đạt hơn 1 triệu ví có số dư khác $0, tốc độ tăng trưởng nhanh nhất vào Q1/2021 kéo dài đến Q3/2022 trước khi sự kiện Terra và FTX diễn ra.

Số dư trung bình (Average Token Holder Balance) vào đầu 2021 chỉ dừng ở mức ~3.000 token / ví, đến giữa 2022 có sự giảm nhẹ về mức ~1.600 token / ví, do sự phân phối lại nguồn cung từ các ví lớn snag nhà đầu tư nhỏ.

Giai đoạn từ 2023 đến 2025 duy trì quanh vùng 1.500 đến 1.700 token / ví, biến động nhẹ và ổn định hơn nhưng mức nắm giữ token này tương đối thấp và chưa đủ điều kiện cần tối thiểu để tăng trưởng mạnh trong thời gian kế tiếp.

Biến động thay đổi ròng số lượng ví trong xuyên suốt các giai đoạn giảm mạnh xuất hiện lẻ tẻ chủ yếu trùng với thời điểm thị trường điều chỉnh sâu. Tuy nhiên độ lớn của các pha giảm này nhỏ hơn nhiều so với đà tăng trưởng tổng thể, cho thấy nguồn lực bán tháo không đủ mạnh để đảo chiều và phá vỡ xu hướng tích luỹ dài hạn.

Một góc độ đánh giá sâu hơn có thể thấy cá voi đang có những hành vi phân tán tài sản sang lượng lớn các nhà đầu tư nhỏ lẻ, điều này làm cho số lượng địa chỉ ví Non-Zero tăng đột biến nhưng số dư trung bình ví lại suy giảm đáng kể. Hoặc có thể đây là yếu tố phân tán và tích luỹ vùng giá sâu hơn, tạo tiền đề cho một chu kỳ đáy kéo dài để tích luỹ nhiều tài sản hơn ở nhiều ví con hơn.

Khi nhìn nhận một cách tổng quan hơn, không hoàn toàn nói rằng đây là sự suy giảm của DeFi, đây là những bước đi nhỏ để tích luỹ lớn của các nhà đầu tư lớn, thay vì sử dụng cụm ví để nắm giữ lượng lớn token, họ sẽ phân tán tài sản ở nhiều ví có lượng tài sản nhỏ hơn, một phần làm tăng thanh khoản, một phần đảm bảo những nguy cơ rủi ro về tính bảo mật.

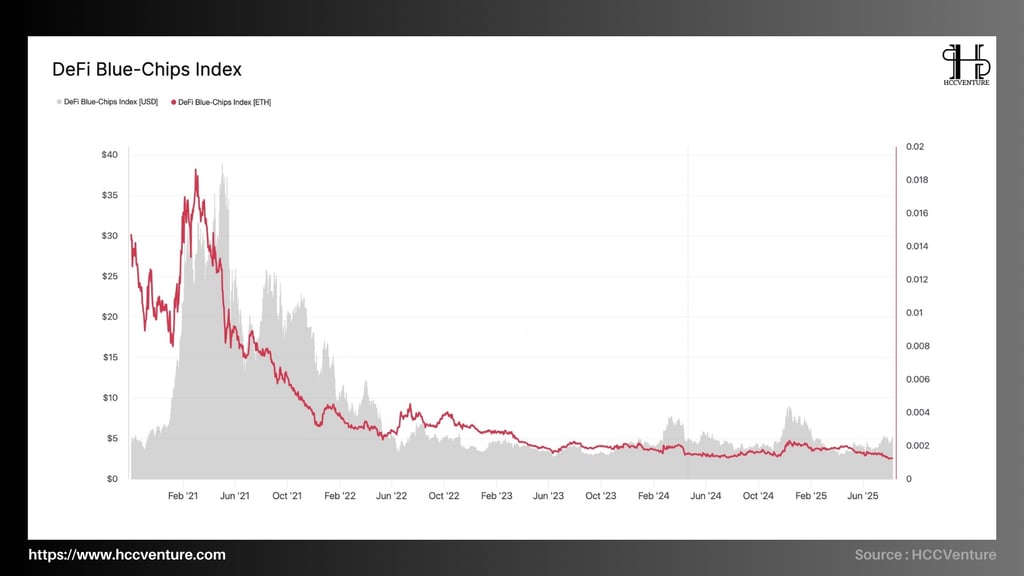

Tổng giá trị của nhóm dự án DeFi hàng đầu bao gồm Uniswap, Aave, MakerDAO, Curve, Synthetix, Compound, Balancer, SushiSwap đỉnh cao nhất đại tại mức $37,2 trùng thời điểm dòng vốn DeFi bùng nổ và tổng giá trị khoá TVL toàn ngành vượt 110 tỷ USD.

Từ giữa 2021 đến cuối 2022, chỉ số lao dốc xuống còn $5,8 giảm hơn 84% từ đỉnh do tác động kết hợp của sự sụp đổ thị trường crypto và khủng hoảng thành khoản cùng các sự kiện rủi ro đến toàn hệ thống như Terra Luna.

Hiện tại chỉ số đang duy trì biên độ hẹp từ $1.6 đến $4.8 và không xuất hiện đột phá tăng trưởng đáng kể. Mức hiện tại khoảng $1.85 tương đương mức giảm 95% so với ATH trước đó. Chỉ số DeFi Blue-Chips giảm sâu hơn so với ETH cho thấy sự suy yếu tương đối lớn của vốn hoá DeFi so với toàn bộ hệ sinh thái Ethereum.

Tình trạng rút vốn kéo dài khỏi nhóm Blue-Chips cùng với khối lượng giao dịch, TVL và hoạt động người dùng sụt giảm liên tục đã làm mất đi động lực tăng trưởng của mảng DeFi.

Tỷ trọng dòng vốn trong DeFi hiện tại bị cạnh tranh khá mạnh bởi các lĩnh vực mới hơn như Liquid Staking, Real Worlds Assets RWA và DeFi2.0 đã làm cho các Blue-Chips truyền thống bị lưu mờ và mất dần vị thế thống trị ban đầu.

Tuy nhiên việc xác định downtrend kéo dài cho thấy thị trường DeFi chưa có pha điều chỉnh đột biến đồng thời liên tục duy trì quanh đáy lịch sử, rủi ro giảm thêm vẫn tồn tại nhưng sẽ không thể giảm quá sâu hơn nữa. Vùng định giá hấp dẫn và lý tưởng cho việc tích luỹ dài hạn, tuy vốn dĩ vẫn cần sự đột biến đến từ bên trong và yếu tố kinh tế bên ngoài để đà tăng trở lại một cách mạnh mẽ.

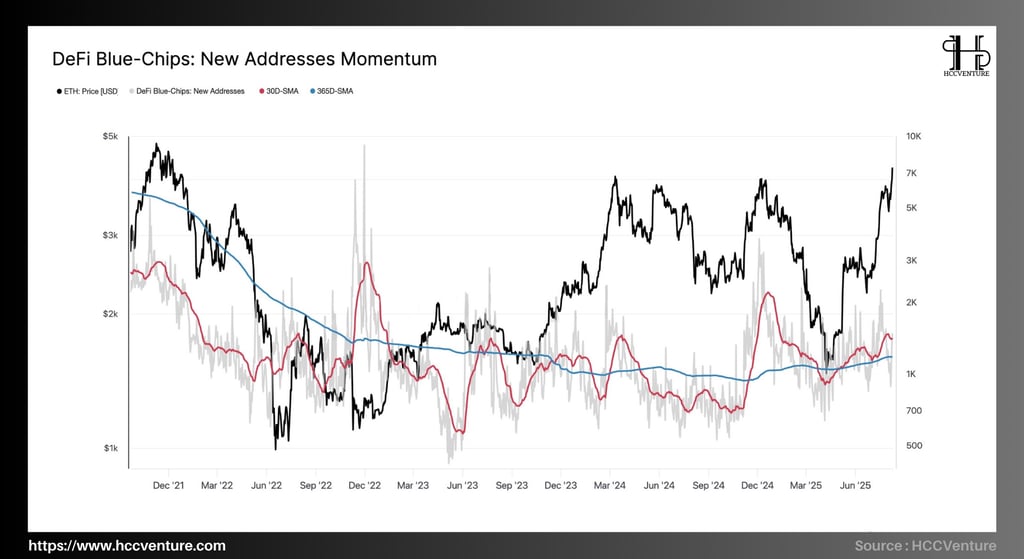

Vào cuối 2021, số lượng địa chỉ mới đạt đỉnh quanh 9,200 ví / ngày, trùng với thời điểm ETH ở vùng giá trên $4,000 và dòng vốn di chuyển mạnh mẽ vào DeFi. Tuy nhiên, đến cuối 2023 con sổ này đã giảm hơn 90% so với 2 năm trước đó, dừng lại quanh mức 700 ví đến 1,000 ví / ngày, yếu tố đánh giá sự thoái lui hoạt động của các nhà đầu tư trong cùng kỳ.

Từ Quý 1 / 2024 đến nay, số địa chỉ mới ghi nhận xi hướng tăng ổn định, hiện tại dao động quanh 1,800 ví đến 2,200 ví / ngày, tăng 130% so với 2023. Xác nhận trạng thái “bullish crossover” là tín hiệu khởi đầu cho một chu kỳ tăng trưởng mới về lượng người dùng.

Số địa chỉ mới có tín hiệu tích cực so với những năm gần đây cho thấy chu kỳ DeFi mặc dù suy giảm mạnh nhưng vẫn nhanh chóng ổn định trở lại, DeFi1.0 có thể lỗi thời nhưng các mảng khác trong hệ thống DeFi sẽ tiếp bước sự phát triển mạnh mẽ. Cũng như DeFi Blue-Chips đang dần lấy lại sức hút với người dùng, đặc biệt trong bối cảnh Ethereum vừa trở lại vùng giá trên $4,000.

Mặc dù đã có dấu hiệu phục hồi tuy nhiên vẫn chưa rõ rệt, mức trung bình vẫn còn thấp hơn 75% so với 2021, thị trường vẫn còn đà tăng trưởng trở lại, DeFi sớm bước vào các pha tăng trưởng đột biến.

Sự phân hoá rõ rệt giữa các nhóm token duy trì mức tỷ lệ khoá cao như CRV, SNX hay BAL so với nhóm suy giảm mạnh như UNI, SUSHI hay COMP phản ánh một hệ sinh thái không đồng đều. Trong đó :

CRV luôn duy trì tỷ lệ khoá cao hơn 85% nguồn cùng trong smart contracts từ 2021 đến nay. Hiện tại CRV vẫn giữ hơn 90% tỉ lệ khoá token, cho thấy phần lớn token đang phục vụ cho các hoạt động DeFi như Curve Pools hay Vote-escrow và hạn chế lượng token lưu thông trên thị trường.

SNX có tỷ lệ khoá token ổn định quanh 75% trong suốt 3 năm trở lại đây, phản án mô hình staking lâu dài từ Synthetix

BAL có mức duy trì 70% và phần lớn đều gắn liền với cơ chế cung thành khoản Blancer pools.

AAVE đang dao động quanh 60% và là token ổn định nhất khi không có biến động nào vượt quá 5%, phản án tính token hoá được sử dụng cho cả governance và staking bảo hiểm trong Aave Protocol.

MKR có xu hướng giảm nhẹ từ vùng ~45% (2021) xuống ~40% hiện tại, cho thấy một phần nguồn cung đang được rút khỏi smart contracts, có thể liên quan đến chiến lược tái cấu trúc DAO và giảm phụ thuộc vào on-chain locking.

COMP giảm mạnh từ ~40% (2021) xuống ~28% hiện nay, phản ánh xu hướng rút vốn khỏi lending protocol Compound sau khi thanh khoản giảm và cạnh tranh từ các nền tảng khác.

UNI từ mức trên 55% năm 2021 giảm xuống chỉ ~15% hiện tại, mức thấp lịch sử, cho thấy lượng lớn token đã thoát khỏi smart contracts, có khả năng liên quan đến việc giảm incentive LP và bán tháo từ các ví nắm giữ lâu năm.

SUSHI giảm từ ~100% (2020–2021) xuống chỉ ~10–12% hiện nay, phản ánh sự sụt giảm mạnh hoạt động DeFi trên SushiSwap và thanh khoản rời bỏ nền tảng.

Các token có tỷ lệ khóa cao (CRV, SNX và BAL) hạn chế áp lực bán ra thị trường và thể hiện sự ổn định về hệ sinh thái và cam kết của người nắm giữ. Các token giảm tỷ lệ khóa (UNI, SUSHI và COMP) phản ánh rõ rệt xu hướng rút vốn và giảm sức hút nền tảng. Điều này làm tăng lượng cung lưu thông và có thể dẫn đến áp lực giảm giá. Mặc dù mức khóa thấp hơn so với nhóm dẫn đầu, nhưng sự ổn định của AAVE và MKR cho thấy thị trường vẫn tin vào các nền tảng này. Dữ liệu cho thấy tỷ lệ khóa của một số token (UNI, COMP và SUSHI) đã giảm khi giá ETH phục hồi mạnh (2024–2025). Điều này cho thấy dòng vốn đang chuyển sang các cơ hội khác ngoài các nền tảng DeFi truyền thống.

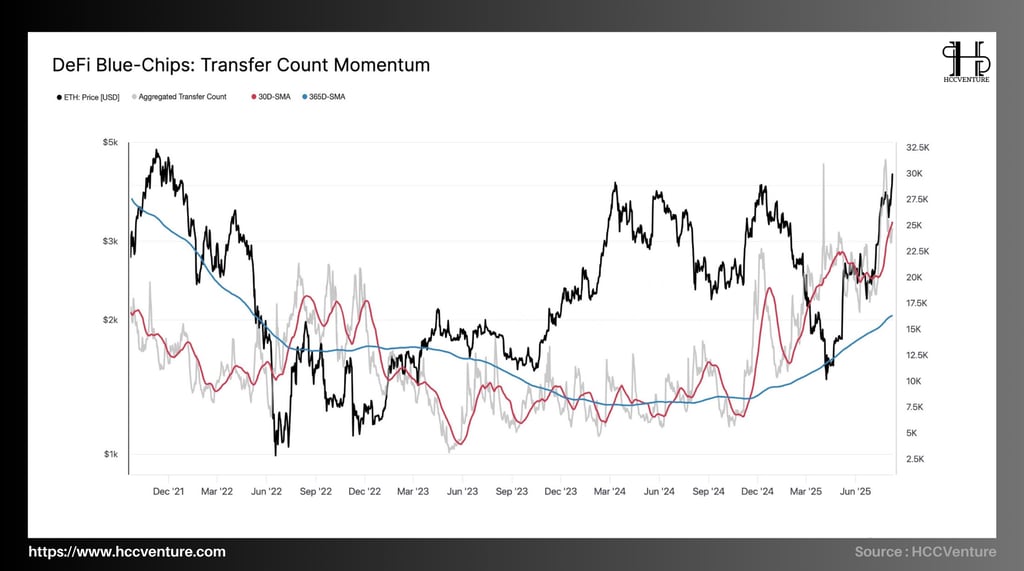

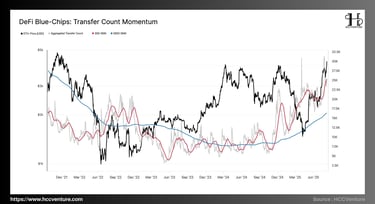

Tính đến tháng 8 năm 2025, số lượng giao dịch tổng hợp của các token Blue-Chips DeFi đạt mức 30.000 giao dịch mỗi ngày—mức cao nhất kể từ đầu năm 2022—và tăng hơn hai mươi phần trăm so với mức thấp nhất là 9.500 giao dịch mỗi ngày vào quý I năm 2024.

Đường trung bình động 365 ngày (365D-SMA) có 16.500 giao dịch mỗi ngày, nhưng đường trung bình động 30 ngày có 25.000 giao dịch mỗi ngày. Tốc độ giao dịch ngắn hạn cao hơn đáng kể so với trung bình dài hạn, cho thấy tăng trưởng động lượng rõ rệt.

Dòng tiền đổ vào hệ sinh thái Ethereum và sự gia tăng hoạt động giao dịch phi tập trung (DeFi) có liên quan chặt chẽ với giai đoạn phục hồi mạnh bắt đầu vào quý II/2025, khi giá ETH phục hồi từ khoảng 1.600 USD lên gần 4.000 USD. Khối lượng giao dịch hiện tại chỉ thấp hơn khoảng 6% so với đỉnh lịch sử 32.000 giao dịch/ngày vào đầu năm 2021, cho thấy thị trường đã gần lấy lại mức hoạt động đỉnh chu kỳ.

Việc vượt qua 30D-SMA và duy trì mức cao hơn 365D-SMA liên tục trong 5 tháng gần đây cho thấy xu hướng tăng trưởng hoạt động on-chain là một sự phục hồi bền vững hơn là một biến động ngắn hạn. Sự gia tăng vốn hóa thị trường cho thấy việc giao dịch tài sản phái sinh, staking và yield farming trong DeFi đang được thúc đẩy bởi sự tăng giá của ETH.

Tăng trưởng giao dịch bao gồm hầu hết các thành viên chính (UNI, AAVE, CRV, SNX và BAL), chứ không chỉ một token. Điều này cho thấy sự phục hồi toàn diện của phân khúc. Việc tăng số lượng giao dịch làm tăng độ sâu thị trường và giảm chi phí trượt giá (slippage). Thị trường tài chính bền vững sẽ bước vào một giai đoạn mở rộng vốn hóa và khối lượng thanh khoản bền vững nếu 30D-SMA vượt quá 365D-SMA trong các tháng tới cùng với xu hướng tăng giá ETH.

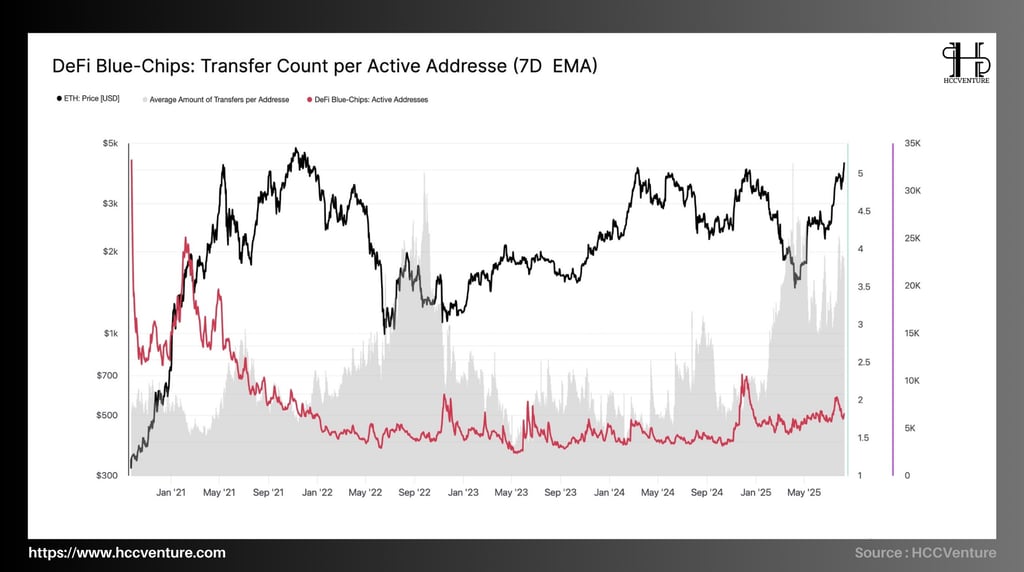

Số lượng giao dịch trung bình trên mỗi địa chỉ hoạt động là ~2 giao dịch mỗi ngày vào đầu tháng 8 năm 2025, cao hơn 33% so với đáy ~1,5 giao dịch mỗi ngày được ghi nhận vào quý I năm 2024.

Chỉ số này đạt đỉnh 5 giao dịch mỗi ngày vào thời điểm thị trường tiền ảo bùng nổ vào năm 2021. Điều này trùng với đỉnh giá ETH ở vùng 4.800 USD. Hiện tại vẫn thấp hơn khoảng 60% so với mức đỉnh này, cho thấy dư địa vẫn còn rất lớn. Số lượng địa chỉ hoạt động (Active Addresses) đồng thời tăng mạnh; nó đạt mức cao nhất là 35.000 địa chỉ mỗi ngày vào đầu năm 2022. Đây là mức tăng gần ba lần so với mức thấp nhất là 12.000 địa chỉ mỗi ngày vào giữa năm 2023.

Trong mỗi giai đoạn tăng trưởng mạnh của ETH, biểu đồ cho thấy mối quan hệ chặt chẽ giữa giá ETH và chỉ số chuyển tiền mỗi địa chỉ đang hoạt động. Sự gia tăng của chỉ số này đi kèm với sự gia tăng về số lượng người dùng hoạt động và tần suất giao dịch

Việc số lượng giao dịch trung bình của mỗi địa chỉ tăng song song với tổng số địa chỉ hoạt động cho thấy sự phát triển của DeFi không chỉ dựa trên việc thu hút người dùng mới mà còn dựa trên mức độ sử dụng hiện tại của người dùng. Mức trung bình hai giao dịch mỗi ngày cho mỗi địa chỉ cho thấy giai đoạn tái kích hoạt dòng vốn và các hoạt động như trồng trọt, staking và giao dịch đang gia tăng rõ rệt, đặc biệt là khi thị trường thanh khoản phục hồi.

Nhu cầu sử dụng các giao thức DeFi, đặc biệt là các giao thức Layer 2 như Arbitrum và Optimism, đã tăng lên do giá ETH tăng từ vùng 1.600 USD lên 4.000 USD.

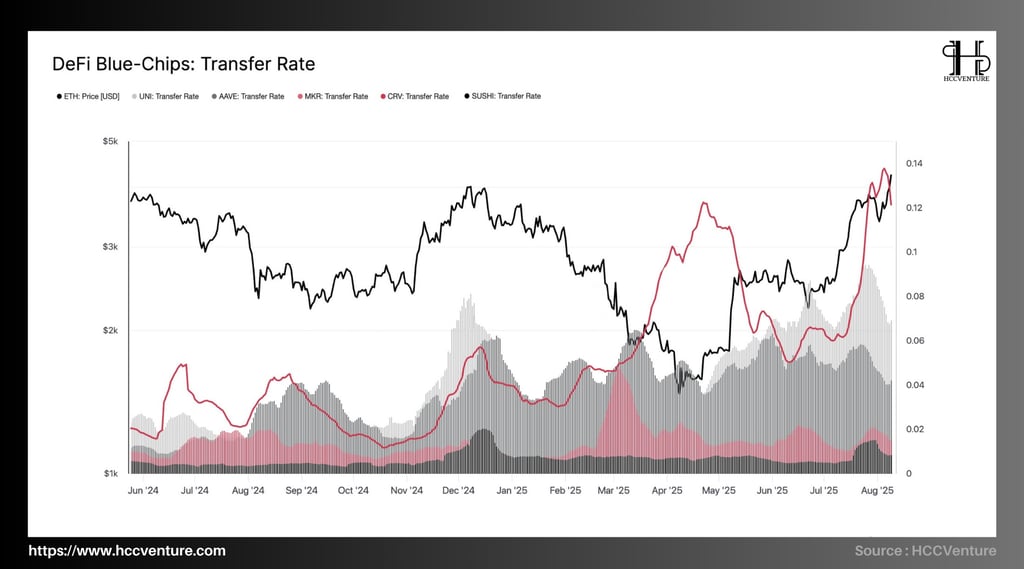

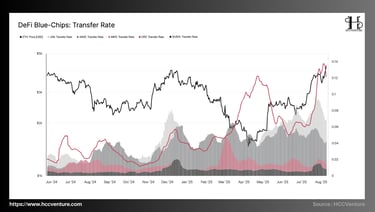

Nhóm Blue-Chips DeFi có tỷ lệ chuyển tiền là 0,14, chiếm khoảng 14% tổng cung đang được giao dịch trong khoảng thời gian đo lường. Đây là mức cao nhất kể từ quý I/2021. Chỉ số đã tăng gấp gần ba lần so với giai đoạn đầu tháng 2 năm 2002, khi nó chỉ ở mức 0,05. Điều này cho thấy sự gia tăng mạnh mẽ trong lưu thông và hoạt động giao dịch.

Chỉ số này đã trải qua hai giai đoạn tăng tốc rõ rệt trong mười hai tháng gần đây:

Từ tháng 4 đến tháng 5 năm 2025: Tăng nhanh từ 0,07 lên 0,12, đồng thời phục hồi giá ETH từ 2.200 USD lên 3.200 USD.

Từ tháng 6 đến tháng 8 năm 2025: Tiếp tục tăng từ 0,09 lên 0,14, đồng thời ETH vượt qua mốc 4.000 USD, dẫn đến sự tái phân bổ vốn.

Mức tỷ lệ chuyển tiền cao cho thấy khối lượng vốn lưu thông trong hệ thống tài chính tự do Blue Chips đang sôi động. Điều này phản ánh nhu cầu mạnh mẽ về giao dịch, chăn nuôi và luân chuyển tài sản. Điều này cũng đồng nghĩa với việc thị trường thanh khoản cao, thúc đẩy các hoạt động tài chính phi tập trung. Biến động giá ETH có mối liên hệ rõ ràng với diễn biến của chỉ số. Công việc của ETH như một tài sản nền tảng thúc đẩy thanh khoản trong hệ sinh thái được chứng minh bởi sự gia tăng đáng kể của giá của ETH cùng với các đợt tăng mạnh của tỷ lệ chuyển tiền.

Transfer Rate hiện tại được cải thiện bởi sự đa dạng của Layer 2 và các giao thức mới, giúp duy trì tốc độ giao dịch ổn định hơn và giảm biến động so với các đợt tăng nóng năm 2021, mặc dù nó đã đạt mức cao nhất trong bốn năm qua. Sự gia tăng đồng bộ giữa Transfer Rate và các chỉ số khác, chẳng hạn như Transfer Count Momentum và New Addresses Momentum, cho thấy đây là một xu hướng tăng trưởng liên tục của hoạt động on-chain.

Đánh giá và kết luận

Thanh khoản luân chuyển trong hệ thống tài chính tự do đã đạt mức cao nhất kể từ chu kỳ tăng trưởng 2021, theo dữ liệu chuyển tiền. Thay vì chỉ dựa vào các cú sốc dòng tiền ngắn hạn, thanh khoản được thúc đẩy bởi cả dòng vốn mới và sử dụng thực tế. Điều này cho thấy thị trường đã quay trở lại trạng thái tăng trưởng hữu cơ.

Mức độ ổn định cao trong cung cấp trong các hợp đồng thông minh (SNX ~80%, AAVE >70%, CRV duy trì trên 60%) cho thấy vốn không chỉ chảy vào với mục đích đầu cơ mà còn được neo dài hạn trong các hợp đồng thông minh phục vụ lending, staking và thu hoạch lợi nhuận. Điều này giảm nguy cơ dòng vốn rút đột ngột và đồng thời củng cố hệ thống thanh khoản bền vững.

Sự gia tăng mạnh mẽ của New Addresses Momentum trong bối cảnh thị trường đang hồi phục giá ETH chứng minh rằng tài chính tự do đang hưởng lợi từ hiệu ứng mạng lưới kép. Sự gia tăng giá trị tài sản cơ sở (ETH) dẫn đến sự mở rộng của mạng lưới người d Lịch sử đã chứng minh rằng chu kỳ tăng trưởng của nền tảng tiền điện tử tự do bền vững nhất luôn đi kèm với giai đoạn ETH dẫn dắt. Do đó, điều này đặc biệt quan trọng.

Một điều đáng chú ý là tất cả các chỉ số quan trọng—chẳng hạn như các địa điểm mới, số lượng chuyển tiền, cung cấp trong các hợp đồng sáng tạo và tỷ lệ chuyển tiền—đều đồng loạt tăng lên, tạo thành một cấu trúc được gọi là "hội tụ Sự đồng bộ này thường là chỉ báo mạnh cho giai đoạn tăng trưởng kéo dài trong phân tích on-chain.

Với các chỉ báo on-chain cao nhất trong hơn hai năm qua, DeFi Blue-Chips đang bắt đầu một thời kỳ phát triển mới. Đây là giai đoạn mà tăng trưởng mạng lưới, thanh khoản và niềm tin thị trường kết hợp với nhau, tạo ra nền tảng cho sự bứt phá về quy mô và giá trị vốn hóa trong thời gian tới.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

API & Data : Glassnode

Tổng hợp và phân tích bởi HCCVenture

Tham gia tổ chức HCCVenture tại đây : https://linktr.ee/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.