Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Dự án Hangang của Hàn Quốc tích hợp tiền gửi CBDC vào sổ cái tài khoản

Ngân hàng Trung ương Hàn Quốc (BOK) đã khởi động Giai đoạn 2 của sáng kiến tiền kỹ thuật số do ngân hàng trung ương đề ra thuộc Dự án Hangang mở rộng từ bảy ngân hàng trong Giai đoạn 1.

TIN TỨC

6/30/20268 phút đọc

Kiến trúc lai và triết lý thiết kế "dung hòa"

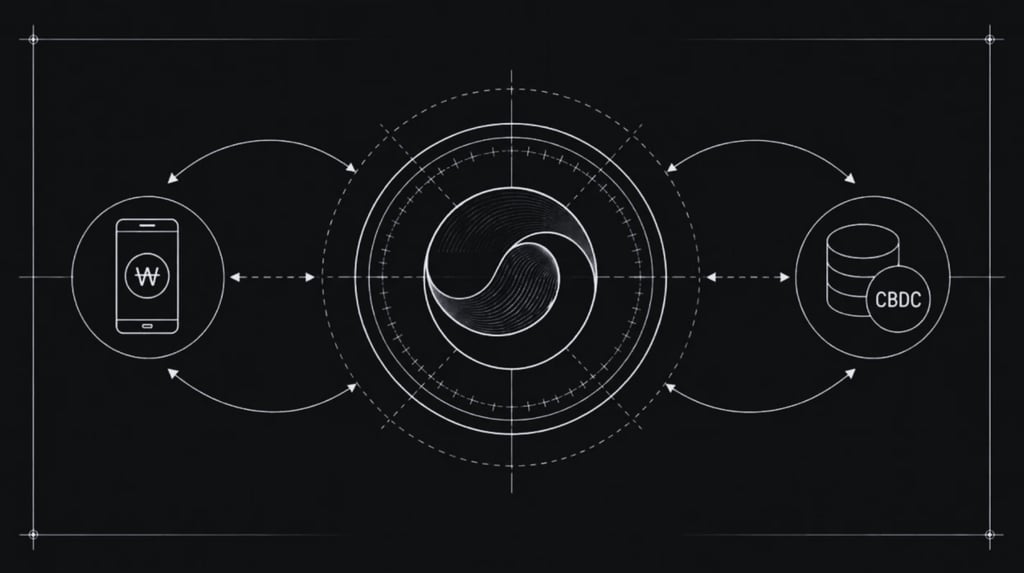

Dự án Hangang hoạt động thông qua kiến trúc tiền kỹ thuật số lai, kết hợp CBDC bán buôn được phát hành cho các tổ chức tài chính làm lớp thanh toán với các token tiền gửi dựa trên blockchain được phân phối trực tiếp cho người dùng cuối thông qua các ngân hàng thương mại tham gia. Ông Kim Dong-seop, người đứng đầu Nhóm hoạch định tiền kỹ thuật số của Ngân hàng Trung ương Hàn Quốc, mô tả cấu trúc này là "một giải pháp dung hòa hoặc thỏa hiệp giữa CBDC và stablecoin", thiết lập triết lý thiết kế rõ ràng, phân biệt cách tiếp cận của Hàn Quốc với các mô hình CBDC bán lẻ trực tiếp, nơi ngân hàng trung ương trực tiếp nắm giữ tài khoản khách hàng.

Mô hình lai này mang lại những tác động đáng kể đến sự ổn định tài chính bằng cách duy trì vai trò của các ngân hàng thương mại trong quản lý quan hệ khách hàng, quản lý tài khoản và nhận tiền gửi, thay vì cho phép ngân hàng trung ương cạnh tranh trực tiếp với tiền gửi bán lẻ. Kiến trúc này giải quyết rủi ro hệ thống chính liên quan đến CBDC bán lẻ - khả năng khách hàng chuyển tiền gửi từ các ngân hàng thương mại sang tài khoản ngân hàng trung ương trong thời kỳ căng thẳng tài chính, tạo ra hiện tượng rút tiền ồ ạt khỏi ngân hàng với tốc độ và quy mô chưa từng có. Bằng cách định tuyến won kỹ thuật số thông qua việc phát hành token tiền gửi của ngân hàng thương mại thay vì ví ngân hàng trung ương trực tiếp, Dự án Hangang duy trì vai trò trung gian của ngân hàng hiện có đồng thời bổ sung khả năng lập trình và khả năng thanh toán dựa trên blockchain trên nền tảng cơ sở hạ tầng đã được thiết lập.

Cơ sở hạ tầng kỹ thuật

Bước tiến quan trọng nhất của Giai đoạn 2 liên quan đến việc kết nối trực tiếp giữa mạng thử nghiệm CBDC và sổ cái tài khoản cốt lõi của các ngân hàng thương mại tham gia, cho phép luồng giao dịch thực tế trong cơ sở hạ tầng ngân hàng hiện có thay vì các hệ thống độc lập song song. Các tổ chức tham gia đang xây dựng ví điện tử, hệ thống phân phối phiếu và cơ sở hạ tầng dựa trên blockchain cho phép mã thông báo tiền gửi CBDC tương tác liền mạch với các hệ thống tài khoản khách hàng hiện có, giám sát tuân thủ và quy trình thanh toán.

Việc tích hợp với Naver Cloud, nhà cung cấp cơ sở hạ tầng đám mây hàng đầu trong nước của Hàn Quốc, phản ánh sự nhấn mạnh vào chủ quyền công nghệ và bảo mật dữ liệu, đảm bảo rằng cơ sở hạ tầng tài chính quan trọng vẫn nằm dưới sự kiểm soát pháp lý trong nước thay vì phụ thuộc vào các nhà cung cấp đám mây nước ngoài có thể phải chịu các yêu cầu pháp lý ngoài lãnh thổ. Việc ưu tiên đám mây trong nước phù hợp với các mục tiêu chủ quyền kỹ thuật số rộng lớn hơn của Hàn Quốc và thiết lập các chuỗi trách nhiệm rõ ràng trong khuôn khổ pháp lý của Hàn Quốc.

Các ngân hàng tham gia tự chịu chi phí phát triển trong khi Ngân hàng Trung ương Hàn Quốc hỗ trợ cơ sở hạ tầng cốt lõi và các dịch vụ tư vấn đến tháng 10 năm 2026, thiết lập thỏa thuận chia sẻ chi phí phản ánh lợi ích thương mại thực sự của các ngân hàng đối với cơ sở hạ tầng tiền kỹ thuật số chứ không chỉ đơn thuần là một bài tập tuân thủ quy định. Mô hình phát triển do ngân hàng tài trợ cho thấy các tổ chức thương mại đánh giá cơ sở hạ tầng mã thông báo tiền gửi CBDC như một năng lực độc quyền có giá trị tiềm tàng, biện minh cho việc đầu tư tự nguyện vượt ra ngoài yêu cầu quy định tối thiểu.

Định hướng pháp lý

Thống đốc Ngân hàng Trung ương Hàn Quốc, ông Shin Hyun-song, người nhậm chức vào tháng 4 năm 2026, đã ưu tiên rõ ràng Dự án Hangang và phát triển CBDC trong bài phát biểu nhậm chức của mình, đồng thời đáng chú ý là không đề cập đến stablecoin bất chấp các cuộc tranh luận lập pháp sôi nổi xung quanh Đạo luật Cơ bản về Tài sản Kỹ thuật số của Hàn Quốc. Việc bỏ qua stablecoin cho thấy sự ưu tiên của Ngân hàng Trung ương Hàn Quốc trong việc duy trì kiểm soát chính sách tiền tệ thông qua các token tiền gửi do ngân hàng phát hành và được quản lý chặt chẽ, thay vì cho phép phát hành stablecoin tư nhân tạo ra các hệ thống tiền tệ song song nằm ngoài sự giám sát của ngân hàng trung ương.

Lập trường rõ ràng của Ngân hàng Trung ương Hàn Quốc rằng stablecoin neo giá với KRW chỉ nên được phát hành bởi các ngân hàng thương mại được cấp phép đã thiết lập khuôn khổ cạnh tranh trực tiếp, trong đó token tiền gửi Dự án Hangang và stablecoin Won do tư nhân phát hành chiếm lĩnh lãnh thổ pháp lý đang tranh chấp, chờ được giải quyết thông qua quy trình lập pháp của Đạo luật Cơ bản về Tài sản Kỹ thuật số. Tranh chấp pháp lý này giải thích lý do tại sao Đạo luật vẫn bị trì hoãn bất chấp sự phát triển lập pháp tiên tiến — sự bất đồng cơ bản giữa những người ủng hộ việc phát hành stablecoin rộng rãi hơn và sự ưu tiên của Ngân hàng Trung ương Hàn Quốc đối với các mô hình độc quyền của ngân hàng vẫn chưa được giải quyết.

Đánh giá và kết luận

Việc mở rộng Dự án Hangang Giai đoạn 2 của Hàn Quốc vào hệ thống ngân hàng cốt lõi thiết lập một chuẩn mực có ý nghĩa về cách các nền kinh tế tiên tiến tích hợp cơ sở hạ tầng CBDC với kiến trúc ngân hàng thương mại hiện có mà không gây ra sự gián đoạn hệ thống. Mô hình kết hợp giữa CBDC bán buôn và token tiền gửi ngân hàng thương mại có thể có ảnh hưởng lớn khi các quốc gia khác đánh giá kiến trúc CBDC, cân bằng giữa đổi mới và các cân nhắc về ổn định tài chính.

Đối với các nhà phát hành stablecoin tư nhân, chính sách ưu tiên rõ ràng của Hàn Quốc đối với việc phát hành stablecoin KRW độc quyền cho ngân hàng tạo ra thách thức pháp lý trực tiếp, trong đó stablecoin do tư nhân phát hành có thể bị cấm hoặc hạn chế nghiêm ngặt, ưu tiên cho token tiền gửi do ngân hàng phát hành hoạt động dưới sự giám sát của ngân hàng trung ương. Sự ưu tiên về mặt pháp lý này báo hiệu rằng cấu trúc thị trường tiền kỹ thuật số của Hàn Quốc cuối cùng sẽ phản ánh sự đổi mới tài chính do chính phủ định hướng hơn là cho phép cạnh tranh mở giữa cơ sở hạ tầng tiền tệ được quản lý và cơ sở hạ tầng tiền tệ gốc tiền điện tử.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

Tổng hợp và phân tích bởi HCCVenture

Theo dõi tổ chức HCCVenture tại đây : https://link3.to/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.