Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Dòng tiền chậm trễ - Bitcoin vẫn chưa có đỉnh chu kỳ, một chu kỳ khó đoán hơn trước

Kể từ khi Bitcoin ra đời vào năm 2009, biến động giá của tài sản này luôn thể hiện tính chu kỳ rõ rệt, dòng vốn ETF và các tổ chức tài chính truyền thống đang làm dòng tiền trong thị trường bị trễ hơn lịch sử, biên độ dao động bị thay đổi đa chiều.

INSIGHTS

7/16/202642 phút đọc

Dòng tiền chậm trễ - Bitcoin vẫn chưa có đỉnh chu kỳ, một chu kỳ khó đoán hơn trước

Kể từ khi Bitcoin ra đời vào năm 2009, biến động giá của tài sản này luôn thể hiện tính chu kỳ rõ rệt, dòng vốn ETF và các tổ chức tài chính truyền thống đang làm dòng tiền trong thị trường bị trễ hơn lịch sử, biên độ dao động bị thay đổi đa chiều.

Phân tích • 16/07/2026

Tóm tắt báo cáo

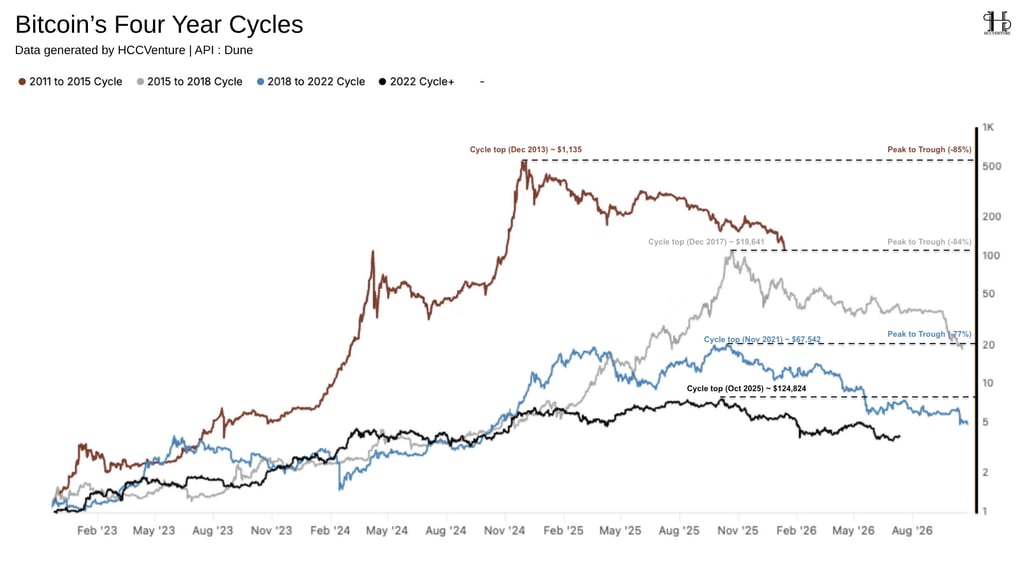

Không còn xuất hiện trạng thái tăng trưởng theo cấp số nhân như các chu kỳ 2013 hay 2017, mức tăng của Bitcoin trước khi tạo đỉnh thấp hơn đáng kể, đồng thời các chỉ báo on-chain cũng không ghi nhận trạng thái đầu cơ cực đoan như những giai đoạn trước, nếu đỉnh chu kỳ đã "mềm" hơn, xác suất đáy chu kỳ tiếp theo cũng hình thành với mức suy giảm nhỏ hơn là một giả thuyết có cơ sở thống kê. Trong ba chu kỳ hoàn chỉnh trước đây, Bitcoin đều ghi nhận các pha giảm giá rất sâu sau khi thiết lập đỉnh : chu kỳ 2011–2015 chứng kiến mức điều chỉnh khoảng -93%, đưa giá từ gần 1.160 USD về khoảng 152 USD; Chu kỳ 2017–2018 giảm khoảng -84%, từ gần 19.800 USD xuống 3.120 USD; chu kỳ 2021–2022, mức giảm tiếp tục thu hẹp xuống khoảng -77%, khi Bitcoin giảm từ 69.000 USD về gần 15.500 USD.

Đỉnh tháng 10/2025 tiếp tục thể hiện xu hướng này khi mức tăng từ đáy năm 2022 lên đỉnh mới thấp hơn đáng kể so với các chu kỳ trước, đồng thời biến động giá hàng năm (annualized volatility) cũng giảm xuống mức thấp nhất kể từ khi Bitcoin hình thành, thị trường đang dần có quy mô vốn hóa lớn hơn, thanh khoản sâu hơn và sự tham gia ngày càng mạnh của dòng vốn tổ chức, khiến các dao động cực đoan dần được triệt tiêu. Trên phương diện thống kê, nếu xu hướng nén biên độ tiếp tục duy trì, khả năng Bitcoin lặp lại các đợt giảm trên 75 - 80% là khá thấp. Thay vào đó, mức điều chỉnh dao động quanh 55–65% từ đỉnh chu kỳ sẽ phù hợp hơn với diễn biến lịch sử đã được quan sát trong nhiều năm qua.

Thị trường vẫn chưa xuất hiện trạng thái đầu hàng toàn diện và một trong những đặc điểm nổi bật của mọi đáy chu kỳ Bitcoin là sự xuất hiện đồng thời của trạng thái capitulation trên nhiều nhóm nhà đầu tư. Trong các chu kỳ trước, tỷ lệ lớn nhà đầu tư dài hạn buộc phải bán ra dưới giá vốn, SOPR giảm mạnh dưới 1 trong thời gian dài, Realized Loss đạt mức cao kỷ lục và MVRV Z-Score rơi về vùng định giá thấp. Tuy nhiên, dữ liệu hiện tại lại chưa phản ánh đầy đủ những điều kiện này.

MVRV Ratio mặc dù đã giảm mạnh từ vùng định giá cao sau đỉnh 2025 nhưng vẫn duy trì cao hơn đáng kể so với các vùng đáy lịch sử năm 2015, 2018 và 2022. Song song đó, Realized Price tiếp tục tăng ổn định nhờ lượng vốn tích lũy lớn từ ETF giao ngay và các tổ chức đầu tư dài hạn. Khoảng cách giữa giá thị trường và Realized Price hiện vẫn lớn hơn nhiều so với các giai đoạn tạo đáy trước đây, cho thấy áp lực định giá chưa thực sự được hấp thụ hết. Đặc biệt, chỉ số Long-Term Holder Supply vẫn duy trì gần vùng đỉnh lịch sử. Khi lượng cung này chưa được chuyển giao sang nhóm nhà đầu tư mới với mức giá thấp hơn, xác suất hình thành đáy chu kỳ vẫn còn tương đối hạn chế.

Từ góc độ thống kê và phân tích on-chain, kịch bản có xác suất cao nhất vẫn là Bitcoin tiếp tục hoàn tất quá trình tái định giá trong các quý còn lại của năm 2026 trước khi bước vào chu kỳ tăng trưởng kế tiếp. Với giả định chu kỳ tiếp tục nén biên độ như xu hướng lịch sử, vùng 49.000 - 57.000 USD vẫn là khoảng định giá hợp lý có khả năng thu hút lực cầu dài hạn và đóng vai trò là vùng hình thành đáy cơ sở của chu kỳ hiện tại. Đây không phải là dự báo tuyệt đối mà là kết quả suy luận từ dữ liệu lịch sử và các mô hình định lượng on-chain, trong bối cảnh chưa xuất hiện các tín hiệu xác nhận rằng quá trình tạo đáy đã hoàn tất.

Tổng quan chu kỳ 4 năm của Bitcoin

Trong suốt lịch sử hơn 17 năm hình thành và phát triển, Bitcoin đã nhiều lần chứng minh rằng biến động giá của tài sản này không diễn ra ngẫu nhiên mà tuân theo một cấu trúc chu kỳ tương đối ổn định. Mỗi chu kỳ thường bắt đầu từ vùng đáy của thị trường gấu trước đó, tiếp tục tích lũy trong giai đoạn trước Halving, bước vào pha tăng trưởng mạnh sau khi nguồn cung phát hành mới bị cắt giảm và cuối cùng kết thúc bằng một giai đoạn điều chỉnh kéo dài trước khi hình thành đáy mới. Mặc dù sự tham gia của các tổ chức tài chính, ETF giao ngay và dòng vốn vĩ mô đã làm thay đổi đáng kể cấu trúc thị trường, dữ liệu lịch sử cho thấy mô hình chu kỳ bốn năm vẫn duy trì tính hiệu quả trong việc mô tả hành vi của Bitcoin.

Nếu các chu kỳ đầu thường chứng kiến giai đoạn tăng dựng đứng ngay sau Halving, thì chu kỳ hiện tại cho thấy thị trường cần nhiều thời gian hơn để hấp thụ nguồn cung và hình thành xu hướng tăng bền vững, thực tế khi vốn hóa Bitcoin hiện đã vượt ngưỡng hàng nghìn tỷ USD, khiến lượng vốn cần thiết để tạo ra cùng một mức tăng giá lớn hơn rất nhiều so với trước đây.

Quan sát dữ liệu lịch sử cũng cho thấy mức sinh lời của từng chu kỳ đang giảm theo quy luật lợi nhuận cận biên, Chu kỳ 2011–2015 mang lại tỷ suất sinh lời cao nhất. Chu kỳ hiện tại tiếp tục nối dài xu hướng này khi hiệu suất tăng giá sau Halving thấp hơn đáng kể dù nền tảng cơ bản của mạng lưới chưa từng mạnh như hiện nay, nó đang là dấu hiệu cho thấy Bitcoin đang dần chuyển đổi từ một tài sản tăng trưởng theo cấp số nhân sang một loại tài sản vĩ mô có mức biến động ngày càng ổn định.

Nghiên cứu và Phân tích

Tóm tắt báo cáo

Tổng quan chu kỳ 4 năm của Bitcoin

Bitcoin's Four Year Cycles

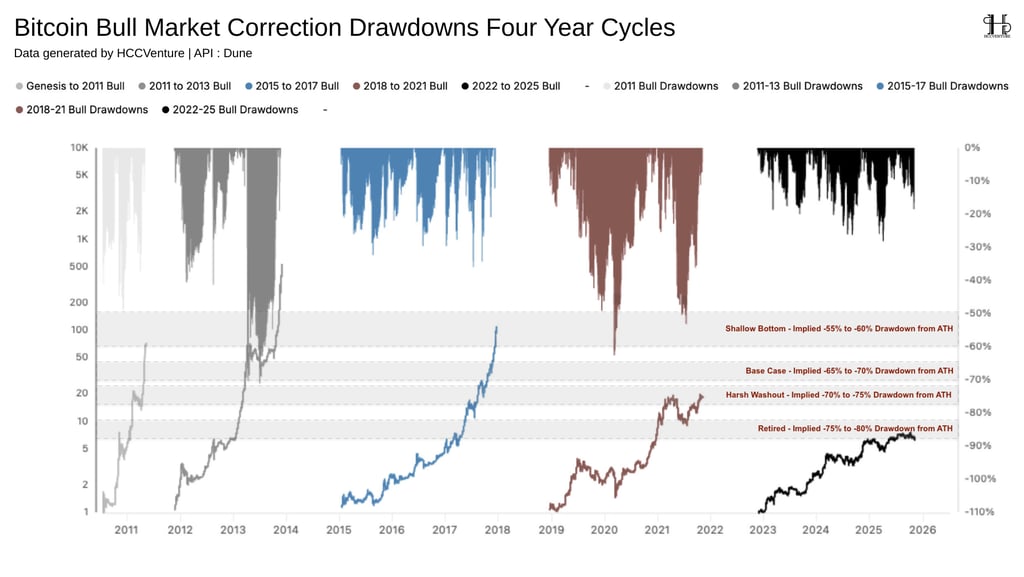

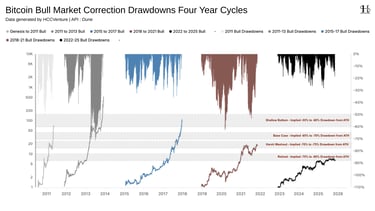

Bitcoin Bull Market Correction Drawdowns

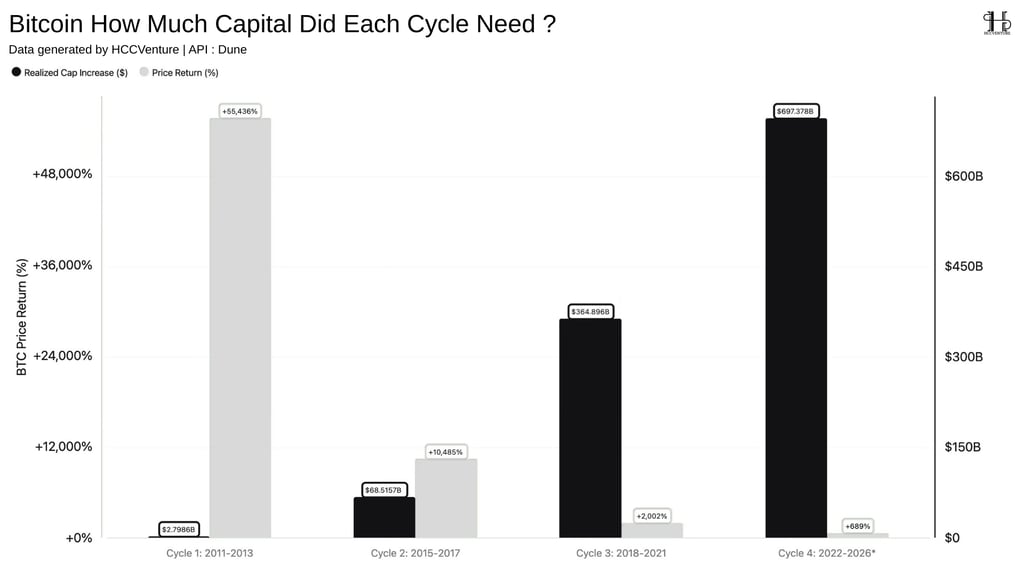

How much Capital Did each cycle need ?

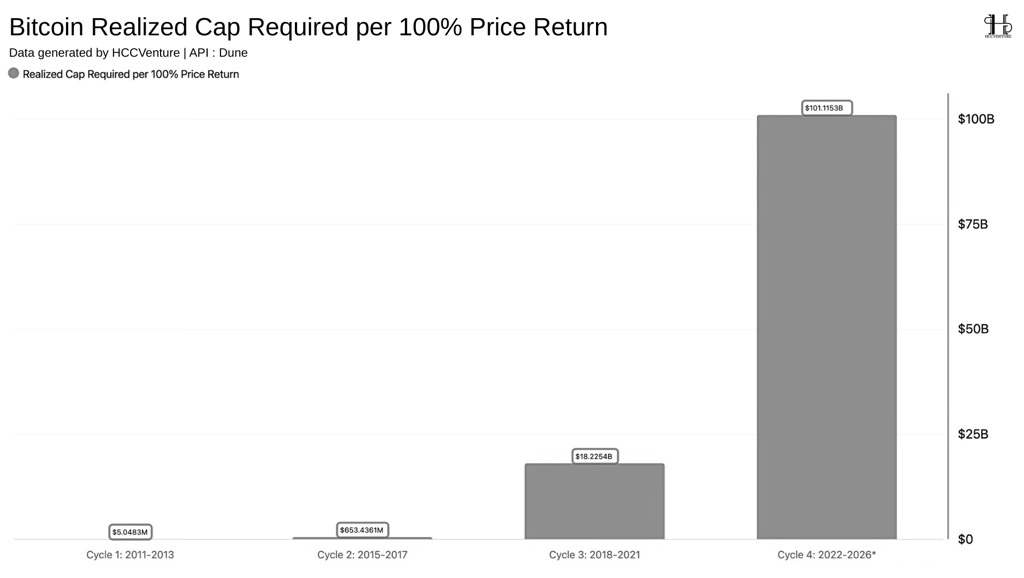

BTC Realized Cap Required per 100% Return

By the clock, Top Arrived dead on Schedule

Góc nhìn chu kỳ đa chiều hơn

Every Cycle Top has been less Euphoric

The Slide has Slipped Below Cycle

The cycle is compressing From Both Ends

Đỉnh càng ôn hòa, định giá càng tăng

A Muted top raises the Floor

BTC bear-bottom price relative

The floor is a moving target

Cơ sở phân tích bổ sung luận điểm

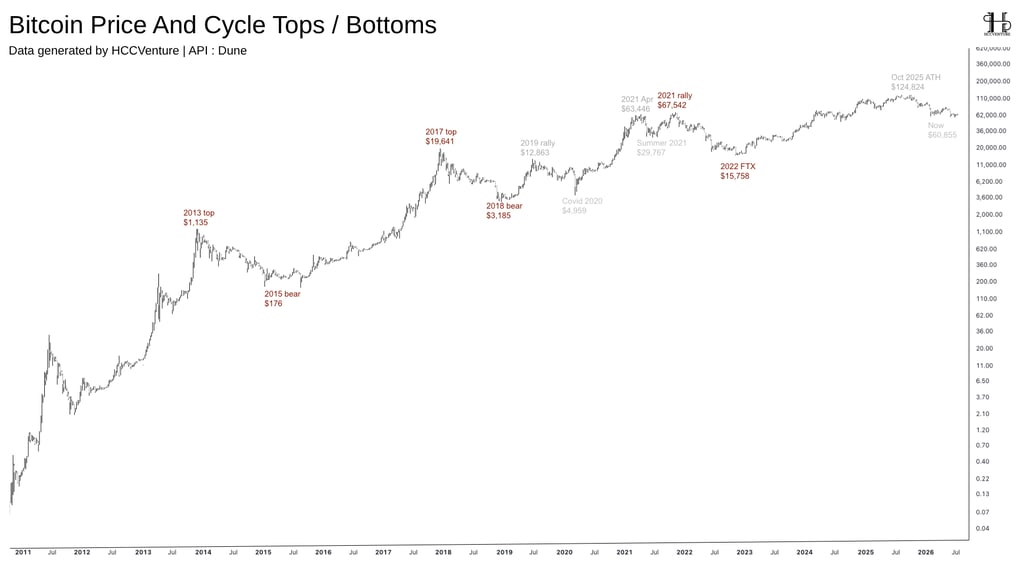

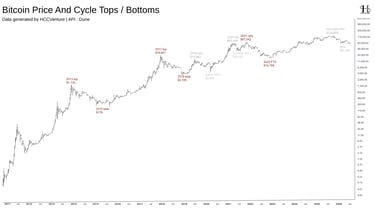

Bitcoin price and cycle Tops / Bottoms

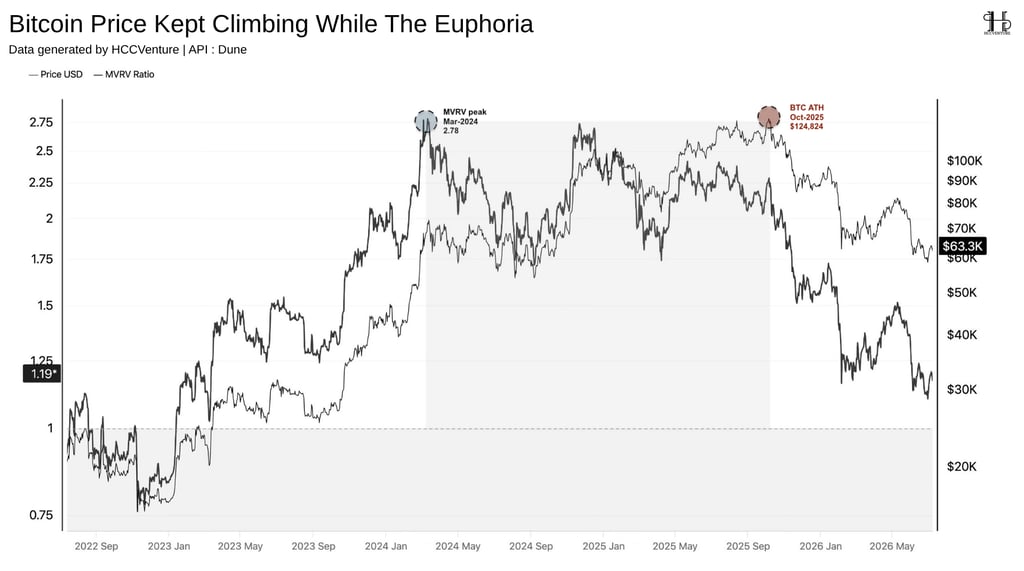

Bitcoin price kept climping

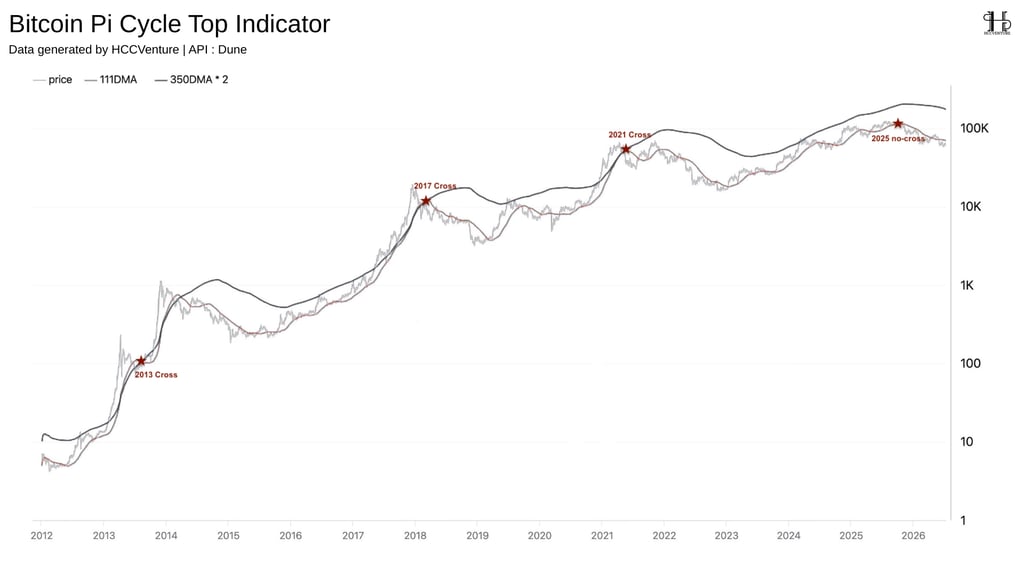

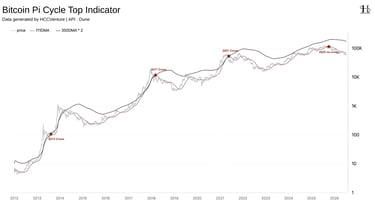

Bitcoin Pi cycle top indicator

Dữ liệu lịch sử cho thấy mặc dù Bitcoin liên tục thiết lập các mức đỉnh cao hơn sau mỗi chu kỳ Halving, quy mô điều chỉnh và thời gian hình thành đáy lại có xu hướng thu hẹp khi thị trường ngày càng trưởng thành, đây được xem là hệ quả trực tiếp của việc thanh khoản được cải thiện, vốn hóa thị trường mở rộng và tỷ trọng dòng vốn tổ chức ngày càng lớn, giúp giảm đáng kể mức biến động cực đoan từng xuất hiện trong các chu kỳ đầu tiên.

Quan sát toàn bộ lịch sử thị trường cho thấy mức suy giảm từ đỉnh xuống đáy của mỗi chu kỳ giảm dần theo thời gian. Đối với chu kỳ hiện tại, tính đến 09/06/2026, Bitcoin mới chỉ trải qua khoảng 8 tháng kể từ khi thiết lập đỉnh vào tháng 10/2025. Khoảng thời gian này vẫn ngắn hơn đáng kể so với các chu kỳ trước, khi đáy thị trường thường xuất hiện sau khoảng 12-13 tháng kể từ đỉnh. Xét trên yếu tố thời gian, chu kỳ hiện tại vẫn đang nằm trong giai đoạn điều chỉnh trung hạn và chưa đạt đến thời điểm có xác suất thống kê cao để hoàn tất quá trình tạo đáy.

Thay vì xuất hiện các đợt bán tháo kéo dài trên 40-50% như giai đoạn 2018-2021, phần lớn các đợt điều chỉnh hiện nay chỉ dao động quanh 10-25% trước khi dòng tiền nhanh chóng quay trở lại thị trường, cấu trúc cầu đã ổn định hơn nhờ sự tham gia của ETF Bitcoin Spot, các quỹ đầu tư tổ chức và nhóm nhà đầu tư dài hạn. Nếu xu hướng nén biên độ tiếp tục được duy trì, chu kỳ hiện tại nhiều khả năng sẽ không lặp lại mức giảm 77-85% như các chu kỳ trước.

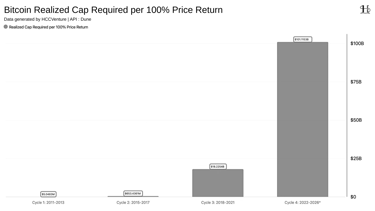

Thị trường hiện cần lượng vốn lớn hơn nhiều để tạo ra mức tăng giá thấp hơn, phản ánh sự trưởng thành của cấu trúc thanh khoản và sự mở rộng của vốn hóa mạng lưới. Một trong những thay đổi quan trọng nhất trong cấu trúc thị trường Bitcoin là mối quan hệ giữa dòng vốn thực (Realized Capital) và mức sinh lời của giá (Price Return). Nếu các chu kỳ đầu tiên chủ yếu được thúc đẩy bởi quy mô vốn nhỏ cùng thanh khoản hạn chế, thì các chu kỳ gần đây cho thấy Bitcoin cần lượng vốn ngày càng lớn để tạo ra mức tăng giá ngày càng thấp. Trong khi lượng vốn thực được đưa vào mạng lưới tăng theo cấp số nhân qua từng chu kỳ, tỷ suất sinh lời của Bitcoin lại giảm mạnh, hiệu quả tạo lợi nhuận trên mỗi đơn vị vốn mới đang giảm dần khi quy mô thị trường mở rộng và thanh khoản ngày càng sâu.

Ở chu kỳ hiện tại 2022-2026, lượng vốn thực tích lũy đã đạt khoảng 697,38 tỷ USD, mức cao nhất trong lịch sử Bitcoin và gần gấp 2 lần chu kỳ 2018–2021. Tuy nhiên, mức tăng giá từ đáy năm 2022 đến đỉnh tháng 10/2025 chỉ đạt khoảng 689%, tiếp tục xác nhận xu hướng suy giảm lợi nhuận biên theo thời gian. So sánh trực tiếp giữa hai chỉ tiêu cho thấy hiệu quả chuyển đổi từ dòng vốn sang tăng trưởng giá đã giảm rất mạnh qua từng chu kỳ.

Từ góc độ kinh tế học, đây là hệ quả tất yếu của quy luật lợi nhuận cận biên giảm dần (Diminishing Marginal Returns). Khi quy mô mạng lưới và vốn hóa thị trường mở rộng, mỗi đơn vị vốn mới sẽ tạo ra mức tác động nhỏ hơn lên giá. Chính vì vậy, việc Bitcoin vẫn duy trì khả năng tăng gần 700% trong chu kỳ hiện tại dù phải hấp thụ gần 700 tỷ USD dòng vốn mới là tín hiệu cho thấy nhu cầu đầu tư dài hạn vẫn đang duy trì ở mức rất cao.

Sự phát triển của Bitcoin không chỉ được phản ánh thông qua mức tăng giá, mà còn được đo lường bằng lượng vốn thực sự chảy vào mạng lưới, với việc đánh giá chỉ tiêu định lượng quan trọng nhất là Realized Capital Required per 100% Price Return – lượng vốn Realized Cap cần bổ sung để tạo ra mỗi 100% tăng trưởng của giá Bitcoin trong từng chu kỳ. Chúng tôi nhận thấy rằng Bitcoin ngày càng cần nhiều vốn hơn để tạo ra cùng một mức tăng giá, phản ánh quy luật lợi nhuận cận biên giảm dần khi quy mô vốn hóa mạng lưới liên tục mở rộng.

Trong chu kỳ hiện tại 2022–2026, lượng vốn cần thiết tiếp tục tăng mạnh lên khoảng 101,12 tỷ USD cho mỗi 100% tăng trưởng giá, cao gấp hơn 5,5 lần chu kỳ trước và gần 20.000 lần so với chu kỳ 2011-2013, mức cao nhất trong lịch sử hoạt động của mạng lưới Bitcoin. Sự gia tăng theo cấp số nhân của Realized Cap Required phản ánh trực tiếp quy luật Diminishing Marginal Returns trong kinh tế học.

Khi Bitcoin còn ở quy mô vốn hóa nhỏ, mỗi đơn vị vốn mới có thể tạo ra mức tăng giá rất lớn nhờ thanh khoản thấp và nguồn cung lưu hành hạn chế. Tuy nhiên, khi vốn hóa thị trường đã vượt ngưỡng hàng nghìn tỷ USD, cùng một lượng vốn sẽ tạo ra mức tác động nhỏ hơn đáng kể lên giá. Cấu trúc thanh khoản sâu hơn, sự tham gia của các ETF Bitcoin Spot, các tổ chức tài chính truyền thống và nhà đầu tư dài hạn đã giúp giảm biến động giá, đồng thời yêu cầu lượng vốn lớn hơn để duy trì xu hướng tăng.

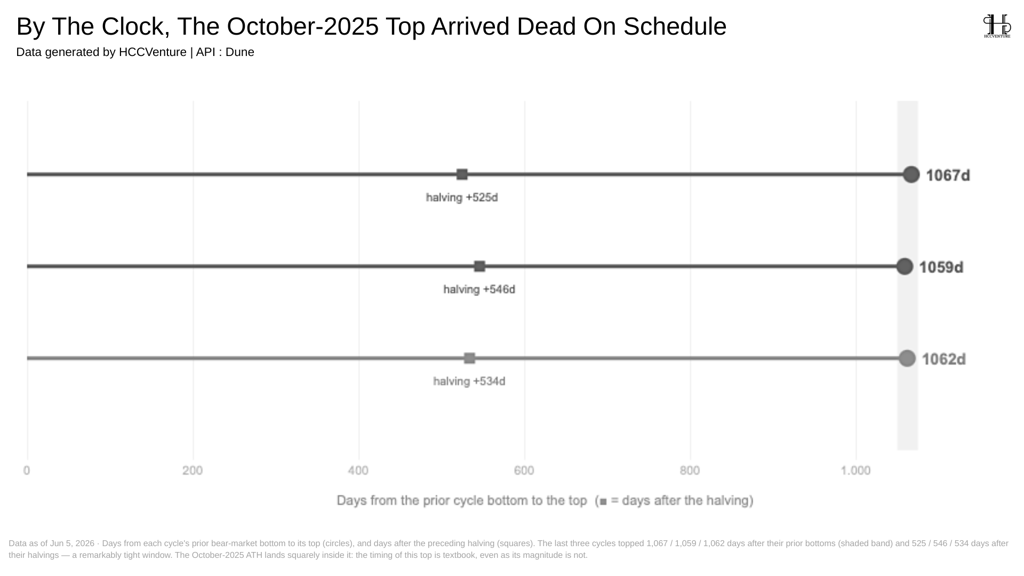

Kể từ chu kỳ đầu tiên, các đỉnh thị trường đều xuất hiện sau một khoảng thời gian tương đối ổn định kể từ đáy chu kỳ trước và sau sự kiện Halving.Dữ liệu lịch sử cho thấy khoảng thời gian từ đáy thị trường gấu đến đỉnh của ba chu kỳ gần nhất gần như giống nhau.

Chu kỳ 2015-2017 đạt đỉnh sau khoảng 1.067 ngày kể từ đáy năm 2015.

Chu kỳ 2018-2021 hình thành đỉnh sau khoảng 1.059 ngày kể từ đáy tháng 12/2018.

Chu kỳ 2022-2025 đạt đỉnh vào tháng 10/2025 sau khoảng 1.062 ngày kể từ đáy tháng 11/2022.

Khoảng dao động chỉ 8 ngày giữa ba chu kỳ, tương đương sai lệch dưới 1%, phản ánh mức độ ổn định rất cao của cấu trúc thời gian. Mặc dù quy mô vốn hóa Bitcoin đã tăng từ vài chục tỷ USD lên hàng nghìn tỷ USD trong cùng giai đoạn, khoảng thời gian cần thiết để hoàn thành pha tăng trưởng vẫn hầu như không thay đổi. Trung bình ba chu kỳ, Bitcoin cần khoảng 535 ngày sau Halving để hoàn tất pha tăng trưởng chính của thị trường bò. Sai số giữa các chu kỳ chỉ dao động khoảng ±11 ngày, phản ánh đây là một trong những quy luật ổn định nhất trong toàn bộ lịch sử vận động của Bitcoin.

Bitcoin vẫn vận động theo cùng một nhịp thời gian, tuy nhiên quy mô tăng trưởng của mỗi chu kỳ giảm dần khi lượng vốn cần thiết để dịch chuyển giá ngày càng lớn. Nói cách khác, thời gian của chu kỳ gần như được bảo toàn, trong khi biên độ lợi nhuận liên tục thu hẹp. Đây được xem là dấu hiệu đặc trưng của một tài sản đang chuyển từ giai đoạn tăng trưởng sơ khai sang giai đoạn trưởng thành, nơi quy mô vốn hóa lớn khiến tốc độ tăng giá giảm nhưng không làm thay đổi cấu trúc chu kỳ.

Góc nhìn chu kỳ đa chiều hơn

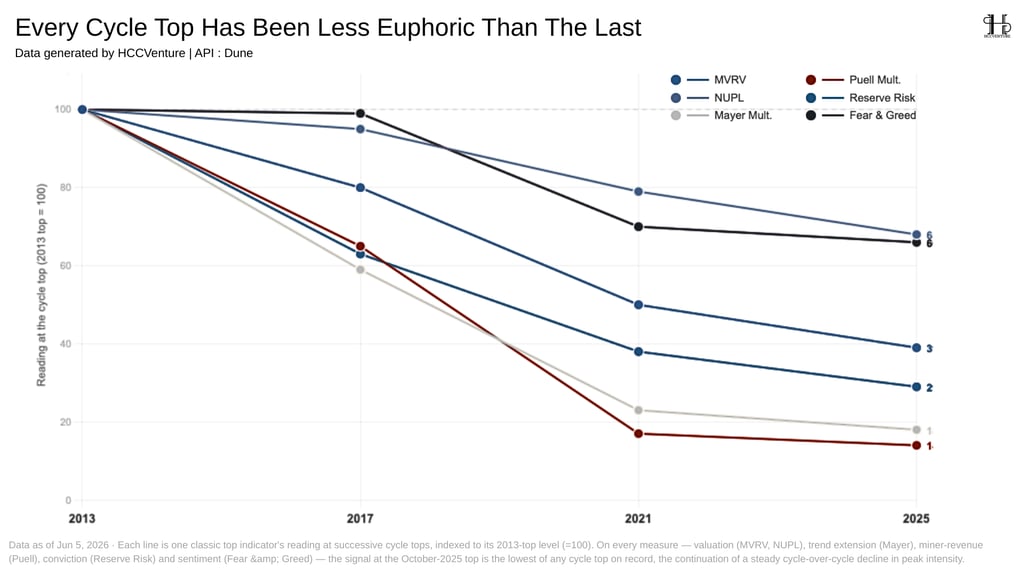

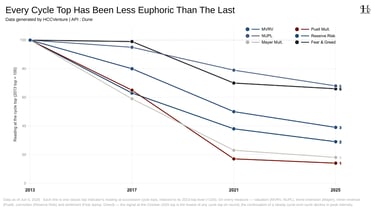

Mỗi đỉnh chu kỳ của Bitcoin đều ít hưng phấn hơn chu kỳ trước và một trong những thay đổi quan trọng nhất của Bitcoin trong hơn một thập kỷ qua là sự suy giảm rõ rệt về mức độ hưng phấn (euphoria) tại các đỉnh chu kỳ. Nếu các chu kỳ năm 2013 và 2017 được đặc trưng bởi dòng tiền đầu cơ mạnh, định giá vượt xa giá trị nội tại và tâm lý FOMO lan rộng, thì chu kỳ 2022–2025 lại thể hiện một cấu trúc hoàn toàn khác. Mặc dù Bitcoin vẫn thiết lập mức giá cao kỷ lục mới vào tháng 10/2025, phần lớn các chỉ báo định giá, hành vi nhà đầu tư và dữ liệu on-chain đều cho thấy mức độ quá nóng của thị trường thấp nhất trong lịch sử.

Trong ba chu kỳ trước, MVRV đều đạt mức rất cao tại vùng đỉnh, dao động từ 2,93 đến 5,91, phản ánh giá thị trường giao dịch cao gấp nhiều lần giá vốn bình quân của toàn bộ mạng lưới. Tuy nhiên, tại đỉnh tháng 10/2025, MVRV chỉ đạt khoảng 2,29, thấp hơn đáng kể so với cả ngưỡng thấp nhất của chu kỳ năm 2021.

Các chu kỳ năm 2013 và 2017 đều xuất hiện trạng thái lợi nhuận chưa thực hiện cực lớn khi phần lớn nhà đầu tư đang nắm giữ mức lợi nhuận rất cao. Tuy nhiên, đến chu kỳ 2025, NUPL chỉ đạt khoảng 68% so với mức chuẩn hóa của năm 2013, thấp hơn đáng kể so với chu kỳ 2017 và 2021.

Đáng chú ý hơn, Puell Multiple, chỉ báo đánh giá doanh thu của thợ đào so với trung bình lịch sử, chỉ còn khoảng 14% mức chuẩn hóa của năm 2013. Đây là mức thấp nhất trong lịch sử Bitcoin và phản ánh áp lực chốt lời từ nhóm khai thác đã giảm đáng kể nhờ cấu trúc doanh thu ổn định hơn cũng như sự phát triển của thị trường phái sinh và các công cụ phòng hộ rủi ro.

Trong khi đó, Fear & Greed Index cũng chỉ đạt khoảng 66%, thấp hơn đáng kể so với mức cực độ của các chu kỳ 2013 và 2017. Mặc dù Bitcoin thiết lập ATH mới, tâm lý thị trường không còn xuất hiện trạng thái hưng phấn cực đoan hay dòng tiền FOMO quy mô lớn như trong quá khứ.

Hầu hết các chỉ báo định giá, tâm lý và hành vi nhà đầu tư đều ghi nhận cường độ thấp nhất kể từ năm 2013, khẳng định quá trình nén biên độ chu kỳ (cycle compression) đang diễn ra rõ rệt. Đỉnh tháng 10/2025 vì vậy được xem là một đỉnh trưởng thành (mature market top), hình thành dưới tác động chủ yếu của dòng vốn tổ chức và hoạt động tích lũy dài hạn, thay vì là một đỉnh đầu cơ mang tính bùng nổ.

Xác định đáy của một chu kỳ giảm luôn là bài toán khó nhất trong phân tích Bitcoin, khác với đỉnh chu kỳ thường đi kèm trạng thái hưng phấn cực độ và các tín hiệu định giá đồng thuận, vùng đáy chỉ được xác nhận khi phần lớn nhà đầu tư đã hoàn tất quá trình đầu hàng (capitulation), nguồn cung được tái phân phối và các chỉ báo on-chain đồng loạt chuyển sang trạng thái tích lũy.

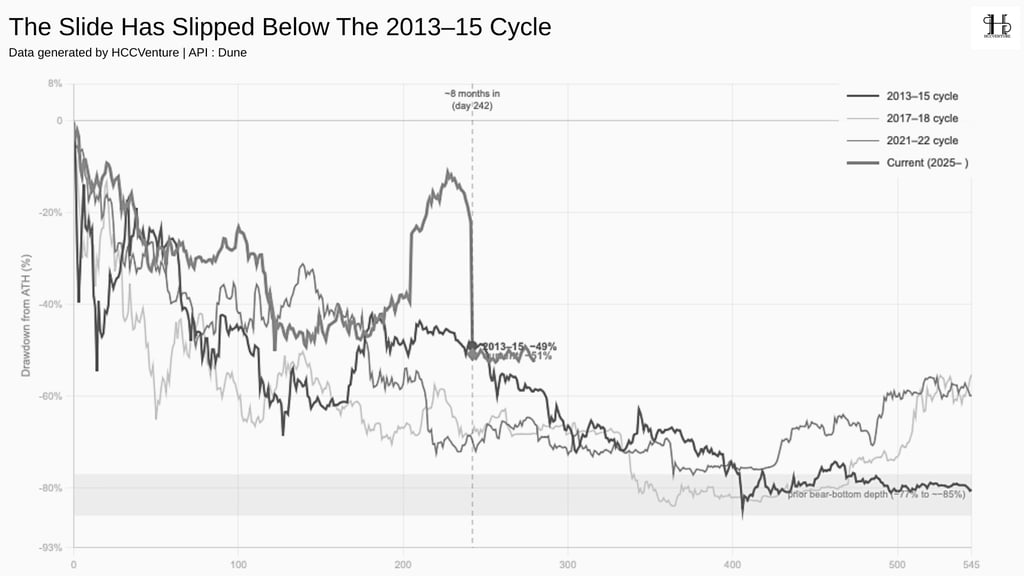

Tính đến đầu tháng 6/2026, Bitcoin đã giảm khoảng 51% so với mức đỉnh lịch sử thiết lập vào tháng 10/2025, là mức điều chỉnh mạnh hơn so với cùng thời điểm của chu kỳ 2013-2015, khi Bitcoin mới giảm khoảng 48-49% và đang trong một nhịp hồi kỹ thuật. Tuy nhiên, nếu so sánh với các chu kỳ giảm mạnh hơn, mức điều chỉnh hiện tại vẫn thấp hơn đáng kể. Tại khoảng 242 ngày sau đỉnh, chu kỳ 2017-2018 và 2021-2022 đều đã giảm xấp xỉ 68%, trong khi các đáy cuối cùng của thị trường gấu lịch sử đều nằm trong vùng -77% đến -85%.

Ngoài biên độ giảm giá, yếu tố thời gian tiếp tục là một biến số quan trọng. Các chu kỳ trước cho thấy Bitcoin thường cần khoảng 12-13 tháng kể từ đỉnh để hoàn tất quá trình tạo đáy. Trong khi đó, chu kỳ hiện tại mới chỉ trải qua khoảng 8 tháng kể từ đỉnh tháng 10/2025. Nếu chu kỳ bốn năm tiếp tục được duy trì, cửa sổ có xác suất cao để xuất hiện đáy nhiều khả năng sẽ rơi vào cuối năm 2026, thay vì giai đoạn hiện tại. Tín hiệu quan trọng thứ tư xuất hiện vào đầu tháng 6/2026 là Hash Ribbons Recovery Cross, khi đường trung bình 30 ngày của Hash Rate vượt trở lại đường trung bình 60 ngày sau giai đoạn các thợ đào đầu hàng. Trong lịch sử, tín hiệu này thường xuất hiện gần vùng đáy của các chu kỳ giảm và phản ánh hoạt động khai thác đã bắt đầu ổn định trở lại.

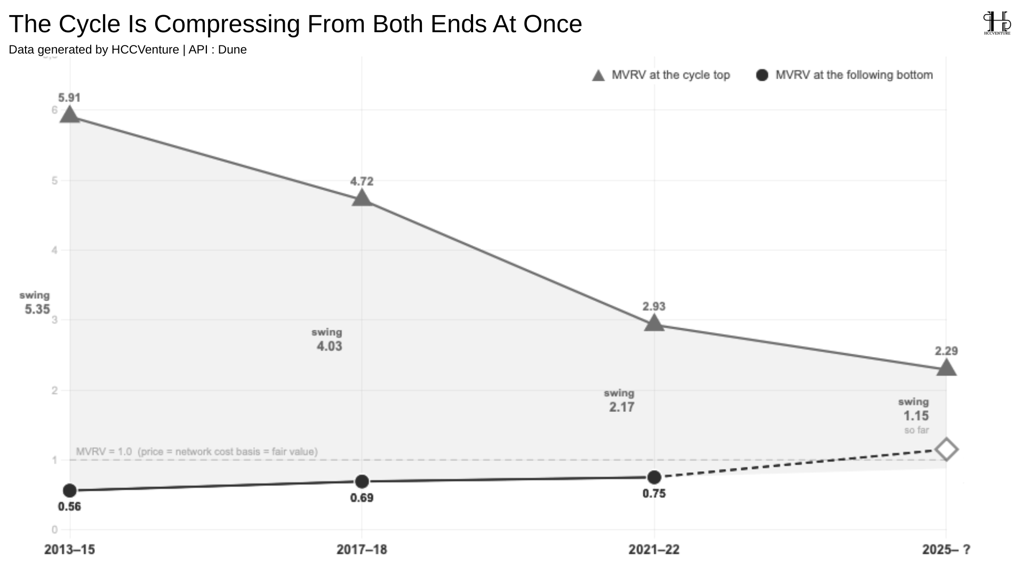

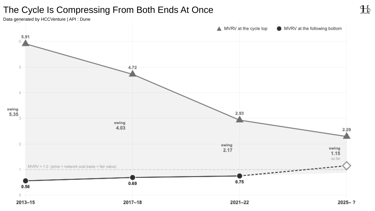

Chu kỳ Bitcoin đang thu hẹp từ cả hai đầu với “Đỉnh thấp hơn, đáy cao hơn”. Một trong những đặc điểm nổi bật nhất của Bitcoin trong hơn một thập kỷ qua là sự thay đổi liên tục về biên độ dao động của chu kỳ thị trường. Nếu các chu kỳ đầu tiên được đặc trưng bởi trạng thái định giá cực đoan ở cả đỉnh lẫn đáy thì dữ liệu on-chain hiện nay cho thấy khoảng cách giữa hai điểm này đang thu hẹp đáng kể. Nói cách khác, đỉnh chu kỳ ngày càng ít hưng phấn hơn, trong khi đáy chu kỳ cũng ngày càng được hình thành ở mức định giá cao hơn, phản ánh quá trình trưởng thành của mạng lưới và sự thay đổi trong cấu trúc dòng vốn.

Biểu đồ sử dụng MVRV Ratio (Market Value / Realized Value), chỉ số đo lường mức chênh lệch giữa giá thị trường và giá vốn bình quân của toàn bộ mạng lưới để so sánh các đỉnh và đáy của bốn chu kỳ liên tiếp. Kết quả cho thấy biên độ dao động của MVRV liên tục thu hẹp, đồng thời các mức điều chỉnh theo giá cũng giảm dần từ chu kỳ này sang chu kỳ khác. Đỉnh tháng 10/2025 chỉ ghi nhận MVRV khoảng 2,29, mức thấp nhất trong lịch sử các chu kỳ tăng trưởng của Bitcoin. So với năm 2013, chỉ số này đã giảm hơn 61%, cho thấy thị trường không còn xuất hiện trạng thái định giá cực đoan như trong quá khứ mặc dù Bitcoin vẫn thiết lập mức giá cao nhất mọi thời đại.

Đối với chu kỳ hiện tại, mức thấp nhất ghi nhận đến thời điểm đầu tháng 6/2026 mới chỉ khoảng 1,15 (giá trị tạm thời), tức giá thị trường vẫn đang cao hơn giá vốn bình quân khoảng 15%, Bitcoin chưa tiến vào vùng định giá thấp như các đáy chu kỳ trước và quá trình điều chỉnh nhiều khả năng vẫn chưa hoàn tất. Xu hướng này phản ánh quá trình Cycle Compression diễn ra đồng thời ở cả hai đầu của chu kỳ. Đỉnh ngày càng ít bị định giá quá cao, trong khi đáy cũng không còn rơi xuống vùng chiết khấu sâu như trước. Kết quả là khoảng dao động của MVRV liên tục thu hẹp theo thời gian.

Sự suy giảm dần của biên độ điều chỉnh cho thấy quy luật nén chu kỳ không chỉ diễn ra về mặt định giá mà còn phản ánh trên hành vi giá thực tế. Tuy nhiên, mức −51% hiện tại vẫn chỉ là số liệu tạm thời, bởi chu kỳ vẫn chưa hoàn tất và chưa có đủ tín hiệu xác nhận đáy dài hạn. Trong ba chu kỳ hoàn chỉnh, đáy đều hình thành khi MVRV giảm xuống dưới 1, tức giá thị trường giao dịch thấp hơn giá vốn bình quân của toàn mạng lưới. Đây là dấu hiệu cho thấy phần lớn nhà đầu tư đang chịu thua lỗ chưa thực hiện và thị trường bước vào giai đoạn capitulation toàn diện.

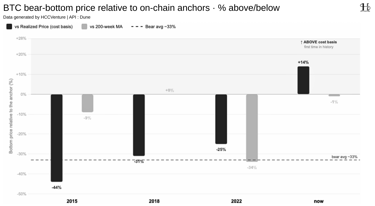

Đỉnh càng ôn hòa, định giá càng tăng

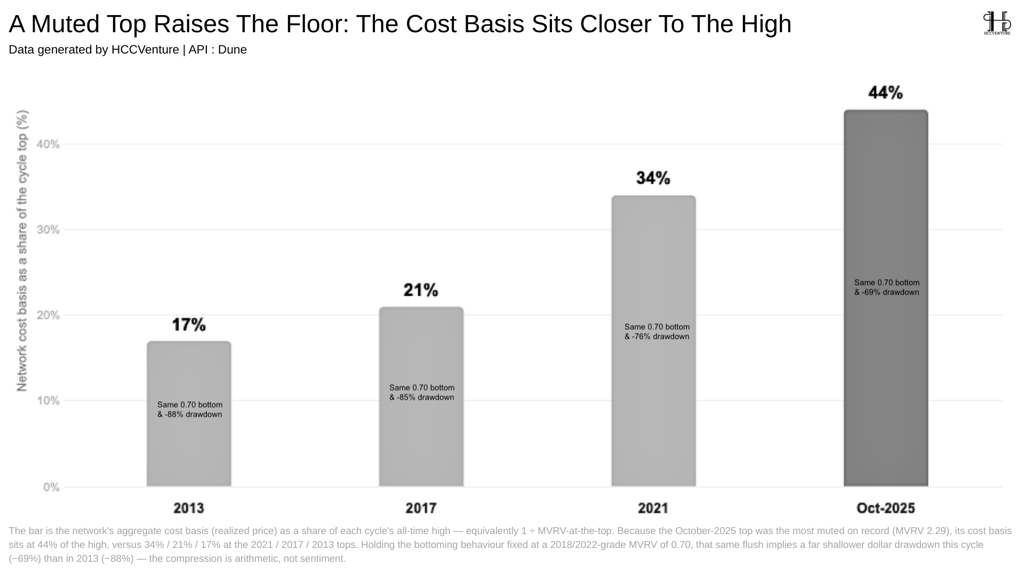

Một trong những hệ quả quan trọng nhất của quá trình nén biên độ chu kỳ (cycle compression) là sự dịch chuyển liên tục của giá vốn toàn mạng lưới (Realized Price) lên gần hơn với đỉnh chu kỳ. Về mặt toán học, Realized Price = Giá đỉnh chu kỳ / MVRV tại đỉnh (đồng nghĩa với việc khi MVRV tại đỉnh giảm dần qua từng chu kỳ, chi phí vốn của toàn mạng lưới sẽ tiến gần hơn đến mức giá cao nhất).

Biểu đồ cho thấy tỷ lệ Realized Price so với đỉnh chu kỳ (ATH) đã tăng liên tục từ 16,9% ở chu kỳ năm 2013 lên gần 44% tại đỉnh tháng 10/2025, nó đang cho thấy mặc dù mức tăng trưởng của Bitcoin đang giảm dần, nền tảng định giá của mạng lưới lại ngày càng vững chắc hơn. Chỉ trong ba chu kỳ, giá vốn bình quân của toàn mạng lưới đã tăng gần 2,6 lần so với tỷ lệ tại đỉnh năm 2013. Đây là bằng chứng rõ ràng cho thấy Bitcoin không còn tăng giá chủ yếu nhờ trạng thái đầu cơ, mà ngày càng được hỗ trợ bởi lượng vốn thực sự được đưa vào mạng lưới.

Do Realized Price bằng ATH chia cho MVRV, việc MVRV giảm dần khiến khoảng cách giữa giá thị trường và giá vốn thu hẹp đáng kể. Nói cách khác, đỉnh chu kỳ càng "ôn hòa", càng nhiều vốn thực được tích lũy ở vùng giá cao. Điều này giúp nâng mặt bằng giá vốn của toàn bộ mạng lưới và tạo ra một nền hỗ trợ vững chắc hơn cho các chu kỳ tiếp theo. Đây là kết quả của quá trình tích lũy kéo dài từ các ETF Bitcoin Spot, các quỹ đầu tư tổ chức và nhóm nhà đầu tư dài hạn trong giai đoạn 2024–2025, thay vì sự bùng nổ của dòng tiền đầu cơ ngắn hạn.

Một điểm quan trọng của mô hình này là có thể tách biệt ảnh hưởng của đỉnh chu kỳ khỏi hành vi tạo đáy. Theo phép tính định lượng:

Chu kỳ 2013 sẽ tương ứng với mức điều chỉnh khoảng -88%.

Chu kỳ 2017 ghi nhận mức giảm khoảng −84%.

Chu kỳ 2021 tương ứng khoảng −77%.

Chu kỳ 2025, với Realized Price chiếm gần 44% ATH, chỉ còn tương ứng khoảng −69%.

Giả sử tất cả các chu kỳ đều kết thúc tại cùng một mức MVRV khoảng 0,70, tương đương vùng đáy phổ biến trong các chu kỳ 2018 và 2022, thì chỉ riêng việc Realized Price cao hơn cũng khiến mức giảm theo giá của mỗi chu kỳ tự động thu hẹp. Điều này cho thấy biên độ điều chỉnh nhỏ hơn không nhất thiết phải xuất phát từ việc nhà đầu tư ít bán tháo hơn, mà còn là hệ quả toán học của việc chi phí vốn toàn mạng lưới đã được nâng lên đáng kể. Nói cách khác, cùng một hành vi tạo đáy nhưng xuất phát từ một nền giá vốn cao hơn sẽ luôn dẫn đến mức giảm theo giá nhỏ hơn.

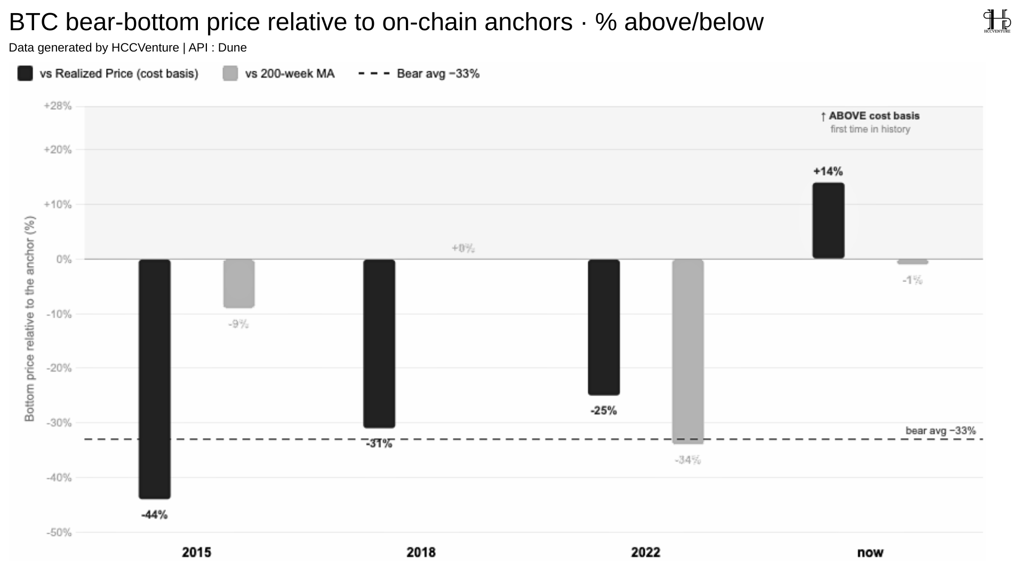

Trong phân tích on-chain, việc xác định đáy của thị trường không nên dựa trên tỷ lệ điều chỉnh tuyệt đối như giảm 70% hay 80% từ đỉnh, bởi biên độ dao động của Bitcoin đã liên tục thu hẹp qua từng chu kỳ. Thay vào đó, các mô hình định lượng hiện đại sử dụng Realized Price (giá vốn toàn mạng lưới) và đường trung bình động 200 tuần (200-Week Moving Average – 200W MA) làm hai mốc định giá dài hạn để đánh giá mức độ chiết khấu của thị trường.

Lịch sử cho thấy mọi đáy của thị trường gấu Bitcoin đều hình thành khi giá giao dịch thấp hơn đáng kể so với cả hai mốc này. Tuy nhiên, dữ liệu của chu kỳ hiện tại lại phản ánh một cấu trúc hoàn toàn khác: mặc dù Bitcoin đã điều chỉnh khoảng 51% kể từ đỉnh tháng 10/2025, giá vẫn cao hơn Realized Price và chỉ vừa tiệm cận đường trung bình động 200 tuần, xét theo các mốc định giá đã xác nhận mọi đáy lịch sử, thị trường vẫn chưa bước vào vùng chiết khấu đặc trưng của một đáy chu kỳ hoàn chỉnh.

Realized Price đại diện cho chi phí vốn bình quân của toàn bộ nguồn cung Bitcoin đang lưu hành, phản ánh lượng vốn thực đã được đưa vào mạng lưới thay vì chỉ phản ánh biến động của giá thị trường. Dữ liệu này cho thấy khoảng cách giữa giá thị trường và giá vốn đã liên tục thu hẹp theo thời gian, phản ánh quá trình nén biên độ chu kỳ (cycle compression). Tuy nhiên, điểm chung của cả ba chu kỳ là giá đều giao dịch dưới giá vốn toàn mạng lưới, tạo ra trạng thái thua lỗ chưa thực hiện trên diện rộng, một điều kiện đặc trưng của giai đoạn capitulation. Ngược lại, tính đến đầu tháng 6/2026, giá Bitcoin vẫn cao hơn Realized Price khoảng 14%. Đây là lần đầu tiên trong lịch sử chu kỳ Bitcoin mà sau một đợt điều chỉnh hơn 50%, giá vẫn chưa giảm xuống dưới giá vốn của toàn mạng lưới.

Nếu áp dụng khoảng cách chiết khấu của các chu kỳ trước lên các mốc định giá hiện tại, cả hai phương pháp đều cho kết quả khá tương đồng. Với Realized Price, giả định Bitcoin tạo đáy trong vùng 25-44% dưới giá vốn như các chu kỳ trước sẽ tương ứng với vùng giá khoảng 30.000-40.000 USD. Trong khi đó, nếu sử dụng khoảng cách trung bình so với 200W MA, vùng định giá hợp lý sẽ nằm trong khoảng 41.000-62.000 USD, tùy theo mức chiết khấu của từng chu kỳ lịch sử.

Mặc dù hai phương pháp cho biên độ khác nhau, cả hai đều cho thấy vùng đáy tiềm năng vẫn thấp hơn mức giá hiện tại, nhưng đồng thời cao hơn đáng kể so với các kịch bản giảm 75-85% từng xảy ra trong các chu kỳ đầu của Bitcoin.

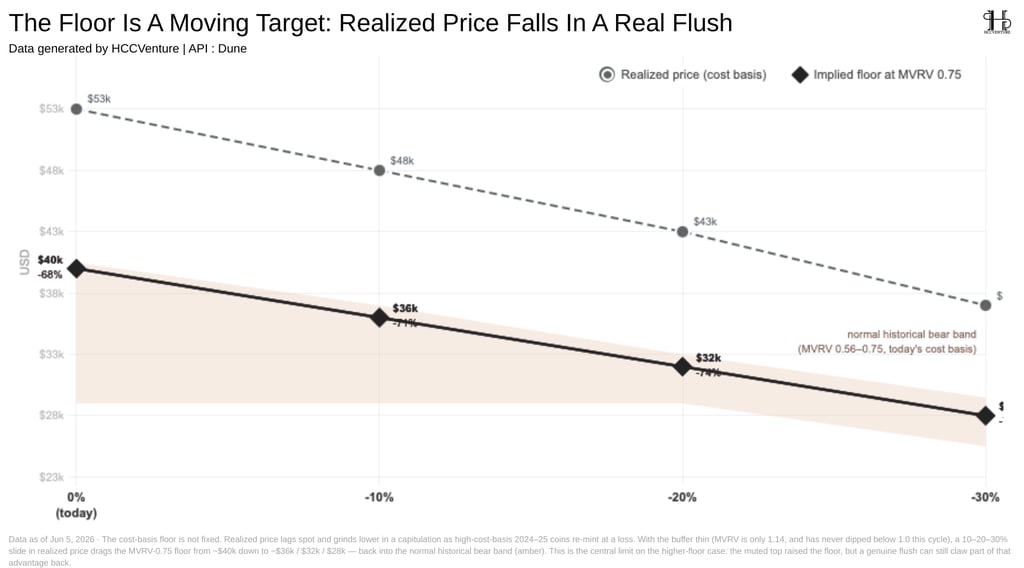

Một trong những lập luận quan trọng nhất ủng hộ kịch bản Bitcoin sẽ hình thành đáy cao hơn trong chu kỳ hiện tại là Realized Price (giá vốn toàn mạng lưới) đã tăng lên mức cao nhất lịch sử nhờ dòng vốn lớn được tích lũy trong giai đoạn 2024–2025. Tuy nhiên, Realized Price không phải là một ngưỡng hỗ trợ bất biến. Đây là giới hạn quan trọng nhất của luận điểm "đáy cao hơn". Một đỉnh chu kỳ ít hưng phấn giúp nâng nền giá ban đầu, nhưng nếu thị trường bước vào một giai đoạn đầu hàng quy mô lớn, chính nền giá này cũng sẽ bị điều chỉnh giảm. Do đó, việc xác định đáy chu kỳ không thể chỉ dựa trên Realized Price hiện tại mà cần tính đến khả năng chỉ số này tiếp tục dịch chuyển trong quá trình thị trường tái định giá.

Khi nhà đầu tư bán Bitcoin với giá thấp hơn mức họ đã mua, các đồng coin đó được ghi nhận lại ở mức giá mới thấp hơn và điều này khiến Realized Price giảm dần theo thời gian, đặc biệt trong các giai đoạn capitulation khi lượng giao dịch cắt lỗ tăng mạnh. Do đó, Realized Price không phải là "một sàn giá cố định", mà là một mốc định giá luôn vận động theo hành vi của thị trường. Trong các chu kỳ giảm mạnh trước đây, Realized Price đều giảm đáng kể trong suốt quá trình hình thành đáy.

Trong trường hợp Realized Price giữ nguyên, vùng đáy lý thuyết tương ứng nằm quanh 40.000 USD, tương đương mức điều chỉnh khoảng -68% từ đỉnh tháng 10/2025. Nếu Realized Price giảm 10%, vùng đáy sẽ dịch chuyển xuống khoảng 36.000 USD, tương ứng mức giảm khoảng -71%.

Trong kịch bản Realized Price giảm 20%, vùng đáy tiếp tục hạ xuống khoảng 32.000 USD, tương ứng mức điều chỉnh khoảng -74%. Nếu xuất hiện một đợt capitulation nghiêm trọng khiến Realized Price giảm 30%, vùng đáy lý thuyết sẽ lùi về khoảng 28.000 USD, tương ứng mức giảm khoảng -77%, gần trùng với vùng đáy của chu kỳ 2021–2022.

Những kịch bản này cho thấy ngay cả khi chu kỳ hiện tại có nền giá cao hơn, một đợt bán tháo thực sự vẫn có thể kéo vùng định giá quay trở lại phạm vi đã xuất hiện trong lịch sử.

Trong giai đoạn tăng giá, các nhóm nhà đầu tư này đã góp phần nâng Realized Price thông qua hoạt động tích lũy quy mô lớn. Tuy nhiên, đặc điểm của dòng vốn tổ chức là thường mua theo xu hướng (trend-following) thay vì giải ngân mạnh trong các đợt giảm sâu. Bên cạnh đó, dữ liệu năm 2026 ghi nhận nhiều giai đoạn ETF Spot chuyển sang trạng thái rút vốn ròng, cho thấy dòng tiền tổ chức không phải lúc nào cũng đóng vai trò hấp thụ lực bán. Trong trường hợp áp lực bán gia tăng hoặc nhà đầu tư rút vốn khỏi ETF, quá trình hoàn trả chứng chỉ quỹ có thể làm tăng lượng Bitcoin được đưa trở lại thị trường, qua đó khuếch đại biến động trong ngắn hạn.

Một đỉnh ít hưng phấn giúp nhiều Bitcoin được tích lũy ở vùng giá cao hơn, qua đó nâng chi phí vốn bình quân của toàn mạng lưới. Tuy nhiên, nếu quá trình đầu hàng thực sự diễn ra, chính lượng Bitcoin được mua ở vùng giá cao này sẽ được giao dịch lại ở mức giá thấp hơn, kéo Realized Price giảm xuống. Nói cách khác, nền giá cao hơn và khả năng nền giá bị hạ thấp trong giai đoạn capitulation là hai biểu hiện của cùng một cơ chế định giá.

Cơ sở phân tích bổ sung luận điểm

Biểu đồ tổng hợp toàn bộ lịch sử giá Bitcoin từ năm 2011 đến giữa năm 2026 là nền tảng để xây dựng toàn bộ phương pháp phân tích trong báo cáo này. Thay vì chỉ quan sát diễn biến giá, nghiên cứu sử dụng dữ liệu on-chain nhằm xác định các đặc điểm lặp lại của từng chu kỳ, từ giai đoạn tạo đáy, halving, mở rộng xu hướng tăng, hình thành đỉnh và quay trở lại thị trường gấu.

Quan sát trên thang giá logarit cho thấy Bitcoin vẫn duy trì cấu trúc tăng trưởng dài hạn trong suốt hơn 15 năm hoạt động, tuy nhiên biên độ dao động của mỗi chu kỳ đã thu hẹp đáng kể. Các chu kỳ đầu ghi nhận mức tăng trưởng và điều chỉnh cực lớn do quy mô vốn hóa còn nhỏ và thanh khoản hạn chế. Khi vốn hóa mạng lưới mở rộng cùng sự tham gia ngày càng lớn của các tổ chức tài chính, mức tăng trưởng theo cấp số nhân giảm dần, đồng thời các đợt điều chỉnh cũng trở nên ít cực đoan hơn.

Toàn bộ các biểu đồ tiếp theo trong phụ lục được chia thành hai nhóm chính. Nhóm thứ nhất tập trung mô tả đặc điểm của các chu kỳ bốn năm, bao gồm thời gian hình thành đỉnh và đáy, mức điều chỉnh, sự thay đổi của Realized Cap, Realized Price, MVRV và các đặc điểm định giá qua từng chu kỳ. Nhóm thứ hai trình bày chi tiết từng chỉ báo xác định đáy thị trường. Với mỗi chỉ báo, vùng màu được tô trên biểu đồ thể hiện phạm vi giá trị mà chỉ báo đó đã đạt được tại ba đáy thị trường gấu đã được xác nhận vào các năm 2015, 2018 và 2022, trong khi điểm đánh dấu màu cam biểu thị giá trị hiện tại của chu kỳ đang diễn ra.

Phương pháp này cho phép đánh giá chu kỳ hiện tại bằng cách so sánh trực tiếp với các chuẩn mực lịch sử thay vì dựa trên cảm tính hoặc dự báo giá. Nếu một chỉ báo chưa tiến vào vùng từng xuất hiện tại mọi đáy lịch sử, điều đó cho thấy điều kiện xác nhận đáy vẫn chưa được đáp ứng. Ngược lại, khi nhiều chỉ báo đồng thời hội tụ trong vùng lịch sử, xác suất thị trường hoàn tất quá trình tạo đáy sẽ tăng lên đáng kể.

Một trong những đặc điểm nổi bật nhất của chu kỳ Bitcoin 2022–2026 là giá và tâm lý thị trường không còn đồng thuận như trong các chu kỳ trước. Trong lịch sử, các đỉnh giá của Bitcoin thường đi kèm với trạng thái hưng phấn cực độ, thể hiện qua việc các chỉ báo định giá on-chain như MVRV Ratio liên tục mở rộng và thiết lập mức cao mới. Tuy nhiên, chu kỳ hiện tại lại cho thấy một cấu trúc hoàn toàn khác: mặc dù Bitcoin tiếp tục tăng và thiết lập mức ATH mới tại 124.824 USD vào tháng 10/2025, mức độ định giá của thị trường đã đạt đỉnh từ rất sớm và liên tục suy giảm trong suốt quá trình giá tiếp tục đi lên.

Sự phân kỳ giữa giá thị trường và MVRV Ratio phản ánh một thay đổi quan trọng trong cấu trúc dòng vốn. Động lực tăng giá của chu kỳ không còn được dẫn dắt chủ yếu bởi dòng tiền đầu cơ của nhà đầu tư cá nhân mà ngày càng chịu ảnh hưởng từ hoạt động tích lũy của các tổ chức tài chính, ETF Bitcoin Spot và các doanh nghiệp nắm giữ Bitcoin trên bảng cân đối kế toán.

Sau tháng 3/2024, mặc dù Bitcoin tiếp tục tăng giá trong hơn 18 tháng tiếp theo, MVRV không còn thiết lập mức cao mới mà dao động trong xu hướng giảm dần. Điều này phản ánh tốc độ tăng của Realized Price gần tương đương với tốc độ tăng của giá thị trường, khiến khoảng cách giữa hai đại lượng ngày càng thu hẹp.

Mức giá cao mới không được hình thành bởi trạng thái định giá quá mức của thị trường mà chủ yếu đến từ việc giá vốn bình quân của toàn mạng lưới (Realized Price) cũng tăng mạnh trong cùng giai đoạn. Nói cách khác, Bitcoin đạt mức giá cao hơn nhưng mạng lưới đồng thời hấp thụ lượng vốn mới đủ lớn để nâng chi phí vốn bình quân của toàn bộ nhà đầu tư. Đây là nguyên nhân khiến MVRV không mở rộng mặc dù giá vẫn tiếp tục tăng.

Trong số các chỉ báo xác định đỉnh chu kỳ của Bitcoin, Pi Cycle Top Indicator được xem là một trong những mô hình có độ tin cậy cao nhất về mặt lịch sử. Chỉ báo này dựa trên mối quan hệ giữa đường trung bình động 111 ngày (111DMA) và đường trung bình động 350 ngày nhân hai (2 × 350DMA). Trong ba chu kỳ tăng trưởng trước, tín hiệu giao cắt giữa hai đường trung bình đều xuất hiện rất gần thời điểm Bitcoin thiết lập đỉnh dài hạn, giúp Pi Cycle Top trở thành một trong những công cụ định thời điểm (timing indicator) được theo dõi rộng rãi trên thị trường.

Tuy nhiên, chu kỳ 2022–2026 đã xuất hiện một hiện tượng hoàn toàn khác. Mặc dù Bitcoin đạt mức đỉnh lịch sử khoảng 124.824 USD vào tháng 10/2025, hai đường trung bình không tạo giao cắt. Đây là lần đầu tiên kể từ khi Bitcoin hình thành các chu kỳ bốn năm mà Pi Cycle Top không phát tín hiệu tại thời điểm thị trường lập đỉnh. Điều này phản ánh sự thay đổi đáng kể trong cấu trúc vận động của chu kỳ hiện tại và củng cố nhận định rằng mức độ hưng phấn của thị trường thấp hơn đáng kể so với các chu kỳ trước.

Pi Cycle Top không đo lường giá tuyệt đối mà phản ánh tốc độ mở rộng của xu hướng tăng. Trong các chu kỳ trước, sự tham gia ồ ạt của dòng tiền đầu cơ khiến giá Bitcoin tăng theo cấp số nhân trong giai đoạn cuối, kéo 111DMA tăng rất nhanh và vượt lên trên 2 × 350DMA. Ngược lại, chu kỳ hiện tại ghi nhận quá trình tăng giá diễn ra chậm và ổn định hơn. Dòng vốn chủ đạo đến từ ETF Bitcoin Spot, các tổ chức quản lý tài sản và doanh nghiệp nắm giữ Bitcoin, khiến xu hướng tăng kéo dài nhưng không tạo ra pha tăng tốc mang tính "blow-off top" như lịch sử. Do đó, Pi Cycle Top không phát tín hiệu không phải vì mô hình mất hiệu lực, mà bởi đặc điểm của chu kỳ hiện tại khác biệt đáng kể về cấu trúc động lượng.

Mặc dù Pi Cycle Top có thành tích rất tốt trong quá khứ, đây vẫn là một chỉ báo định thời điểm, không phải mô hình phản ánh đầy đủ trạng thái của toàn bộ mạng lưới. Việc không xuất hiện tín hiệu giao cắt không đồng nghĩa Bitcoin chắc chắn chưa đạt đỉnh hoặc sẽ thiết lập một đỉnh mới. Thực tế, các phân tích trước trong báo cáo đã chỉ ra rằng thời điểm đỉnh chu kỳ vẫn xuất hiện đúng theo nhịp bốn năm, khoảng 1.062 ngày sau đáy năm 2022 và khoảng 534 ngày sau sự kiện Halving 2024, gần như trùng khớp với các chu kỳ trước.

Disclaimer : This report is produced by HCCVenture Research for informational and research purposes. All information, opinions, analysis, and assessments in this report are based on publicly available data, on-chain data, market observations, and internal research methodologies at the time of publication. The content of this report does not constitute investment advice, financial advice, legal advice, tax advice, accounting advice, or a recommendation to buy, sell, or hold any digital asset or financial instrument. HCCVenture makes reasonable efforts to ensure the accuracy and reliability of the information presented in this report. However, HCCVenture makes no representations or warranties, express or implied, regarding the completeness, accuracy, timeliness, or suitability of the information provided. The digital asset market is always highly volatile, while macroeconomic conditions, liquidity, regulations, and market developments may change after the report is published. Therefore, the information in this report may become outdated over time, and HCCVenture is under no obligation to update or revise the content after publication.

This report includes analyses based on blockchain data, market data, technical indicators, valuation models, on-chain data, and historical observations to provide a research perspective on the market. These analyses are not definitive predictions of future price movements or investment outcomes. Past performance, market cycles, and on-chain patterns are not guaranteed to repeat in the future. All assessments of market trends, scenarios, or prospects are based on reasonable assumptions at the time of research and may change significantly as market conditions change. Digital assets, including Bitcoin, Ethereum, and other cryptocurrencies, are highly volatile and inherently risky. Investors may suffer significant losses or lose their entire investment. Before making any investment decisions, readers should conduct their own independent research (DYOR – Do Your Own Research) and consult with appropriate financial, legal, tax, or investment professionals. Any investment decisions made based on the information in this report are the sole responsibility of the reader.

HCCVenture, its affiliates, research team, employees, or related parties may hold, invest in, provide advisory services to, or maintain commercial relationships with the digital assets, blockchain protocols, investment funds, exchanges, infrastructure providers, or organizations mentioned in this report. These relationships may create actual or potential conflicts of interest. HCCVenture employs internal processes to maintain objectivity and independence in its research; however, readers should consider these factors when evaluating the content of this report. Some of the data used in this report is collected from third-party data providers, including but not limited to blockchain analytics platforms, exchanges, market data providers, public APIs, and other publicly available information sources. While HCCVenture considers these data sources to be reliable, it does not independently verify all data and is not responsible for errors, omissions, or inaccuracies arising from third-party sources.

Nothing in this report is construed as an offer, solicitation, or recommendation to buy or sell securities, derivatives, investment products, or any regulated financial instruments under the regulation of any country or territory. This report may not be distributed or used in areas where such distribution would violate applicable laws. Unless otherwise stated, all views and opinions expressed in this report reflect HCCVenture Research's perspective at the time of publication and may change without prior notice. HCCVenture's subsequent publication of research reports does not imply that the views or conclusions will remain consistent over time. The entire content of this report is protected by applicable intellectual property and copyright laws. No individual or organization is permitted to copy, modify, republish, distribute, transmit, or use all or part of the report for commercial purposes in any form without the written consent of HCCVenture. Accessing, using, or referring to this report signifies that the reader understands, accepts, and agrees to all the contents of this disclaimer, and assumes full responsibility for any decisions or actions arising from the use of the information provided in this report.

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.