Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Các công ty quản lý tài sản mã hóa - DATCO

DATCO, là những doanh nghiệp theo đuổi việc quản lý tài sản kỹ thuật số, đa phần ban đầu là Bitcoin, Ethreum và hiện tại có thêm như Solana, XRP,... được hình thành ngay sau khi chiến lược dự trữ tài sản số của Hoa Kỳ ban hành.

KIẾN THỨCBÁO CÁO

9/9/202523 phút đọc

Tổng quan về mô hình DATCO

Các công ty DATCO hiện tại nắm giữ hơn 126 tỷ đô la tài sản mã hóa (tính theo giá trị hiện tại trên thị trường), dẫn đầu là các công ty niêm yết công khai Strategy MSTR, Metaplanet 3350.T, và SharpLink Gaming SBET. Hiện đang là các công ty nắm giữ chủ chốt hơn 90% là Bitcoin và Ethereum.

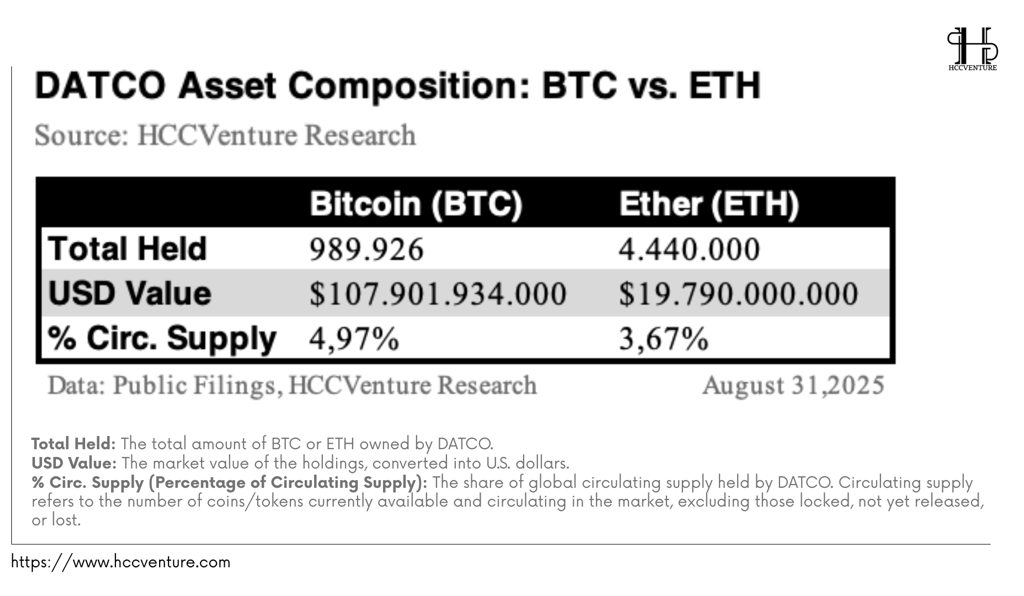

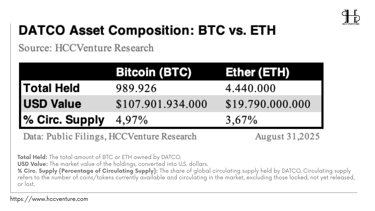

Các công ty quản lý quỹ Bitcoin thống trị danh mục này với hơn 107 tỷ USD tiền nắm giữ Bitcoin, trong khi các công ty gần đây gia nhập nhóm DATCO liên tiếp tập trung vào Ethereum, nâng tổng kho bạc tích lũy ETH lên gần 20 tỷ USD. Các doanh nghiệp này nắm giữ 989.926 BTC và 4.440.000 ETH tương đường 4.97% nguồn cung lưu hành BTC và 3.67% nguồn cung lưu hành ETH.

Riêng Strategy đã sở hữ hơn 22 tỷ USD lợi nhuận chưa thực hiện đối với lượng Bitcoin nắm giữ trị giá ~69 tỷ USD theo giá thị trường hiện tại. Các công ty nhỏ hơn cũng cho thấy cơ sở chi phí BTC thấp và tiềm năng tăng trưởng đáng kể. Một số daonh nghiệp tham gia vào mô hình DATCO này đã mở rộng và đa dạng hóa danh mục đầu tư cùng chiến lược dự trữ khác ngoài BTC và ETH. Hiện tại có rất nhiều đơn xin cấp phép về việc quản lý các tài sản khác như SOL, BNB, HYPE, XRP…

Ngoài ra đối với việc quản lý tài sản kỹ thuật số, các công ty trong nhóm DATCO có thể tận dụng mở rộng sang các chiến lược như Staking và lợi suất DeFi khác, mang lại thêm nguồn lợi nhuận thụ động và đầy tiềm năng không pha loãng cho vốn quản lý khác với tài sản BTC.

DATCO khác với mô hình ETFs truyền thống ở việc có thể huy động vốn triển khai vốn một cách chiến lược và có thể hưởng lợi từ dòng vốn đầu tư theo hướng tích cực. Tuy nhiên, mô hình này có thể bị tổng tương trước sự sụp đổ của phí bảo hiểm, thay đổi quy định và gián đoạn thị trường vốn. Các công ty DATCO phải phụ thuộc nhiều nhất vào PIPE hoặc đòn bẩy quá mức có thể dẫn để sự sụt giảm nghiêm trọng trong điều kiện thị trường kém thuận lợi.

Hiện nay, các công ty DATCO đang tạo ra một vòng phản hồi tích cực cho giá trị tài sản kỹ thuật số, tuy nhiên điều nay luôn tạo nguy cơ tiềm ẩn như việc đồng loạt chốt lợi nhuận dễ đến suy kiệt nguồn cầu và thị trường có thể xảy ra những cú điều chỉnh sâu đáng kể. Tuy nhiên, nếu không túnh Strategy thì các công ty khác thuộc DATCO tương đối nhỏ, chỉ nắm giữ 1/3 giá trị của Strategy, và chỉ khoảng 0.83% trong tổng vốn hóa thị trường điện tử ( con số gần nhất là 3.8 nghìn tỷ USD).

Các định nghĩa học thuật về DATCO

Công ty kho bạc và quản lý tài sản ký thuật số DATCO - Digital Asset Treasury Company : là những công ty đại chúng với chiến lược huy động vốn chủ lực để tích trữ và quản lý các tài sản mã hóa liên quan đến Bitcoin, Ethereum và một số loại tài sản mã hóa khác. DATCO chủ động chiến lược tích lũy dài hạn, gia tăng liên tục lượng dự trữ trong kho bạc của họ. Các nhà đầu tư coi việc đầu tư vào các công ty này như một công cụ đòn bẩy, có hệ số beta cao để đại diện cho mức độ rủi ro tài sản mà họ đang nắm giữ.

Phí bảo hiểm cho vốn chủ sở hữu so với NAV : là định lượng mức độ giao dịch cao hơn của vốn chủ sở hữu so với giá trị tài sản ròng trên mỗi cổ phiếu (NAV). Trong báo cáo, chúng tôi đưa ra công thức đơn giản hóa :

Phí báo hiểm = ((Giá cổ phiếu / (NAV/cổ phiếu)) -1) *100 (%)

Con số này đánh giá rõ nhất về mức độ giàu có hay rẻ của thị trường chứng khoán đại chúng trong việc định giá tài sản kỹ thuật số của công ty. Tuy nhiên nó khác với chi phí định giá doanh nghiệp (gồm nợ hoặc số lượng cổ phiếu pha loãng), thường được sử dụng để mô tat một trong những công ty này.

mNAV - bội số giá trị tài sản ròng và thể hiện cùng một khái niệm như phí bảo hiểm, nhưng dưới dạng bội số chứ không phải tỷ lệ phần trăm. Ví dụ, một cổ phiếu được giao dịch ở mức 1.85x mNAV có mức phí bảo hiểm là 85%.

ATM - phát hành cổ phiếu theo giá thị trường cjo phép các công ty phát hành cổ phiếu theo từng đợt với giá hiện hành. Khi một công ty giao dịch ở mức cao hơn NAV, mỗi đồng vốn huy động được qua ATM sẽ mua được nhiều tiền điện tử hơn trên mỗi cổ phiếu so với mức pha loãng. ATM thường là phương tiện huy động vốn được các DATCO ưa chuộng vì chúng dễ dàng mở rộng quy mô và chiến lược đầu tư của họ, tránh được tình trạng chiết khấu cao hoặc các sự kiện phát hành lớn cần nhiều chi phí hơn.

PIPE - Đầu tư Tư nhân vào Cổ Phần Đại Chúng là hình thức huy động vốn thông qua đàm phán, trong đó các nhà đầu tư lớn mua cổ phiếu mới phát hành với mức giá đã thỏa thuận, thường là cổ phiếu kém thanh khoản hoặc có tỷ lệ lưu hành thấp. Mặc dù PIPE cho phép huy động vốn nhanh chóng, nhưng chúng thường đi kèm với sự pha loãng đáng kể và rủi ro xảy ra trong ngắn hạn.

Lợi suất Bitcoin là một chỉ số đánh giá theo dõi hiệu suất tăng trưởng BTC trên mỗi cổ phiếu pha loãng của một công ty quản lý quỹ Bitcoin theo thời gian, nó phản ảnh hiệu quả việc sử dụng vốn của công ty, tức là khả năng huy động vốn và chuyển đổi vốn thành BTC mà không làm cổ đông bị pha loãng quá mức. Hay nói một cách dễ hiệu, khi Lợi Suất Bitcoin cao, phí bảo hiểm vốn chủ sở hữu cao hơn.

Quản trị tài sản kỹ thuật số

Các công ty DATCO hiện tại đang nắm giữ 989.926 BTC với giá trị thị trường ước tính ~108 tỷ USD, chiếm 4,97% tổng cung lưu hành và 4.440.000 ETH với giá trị ~19,8 tỷ USD, tương ứng 3,67% nguồn cung lưu hành.

So với tháng 7/2025, các DATCOs bao gồm (Strategy, Metaplanet, SharpLink, BitMine, GameSquare, v.v.) chỉ nắm giữ khoảng 791.000 BTC và 1,3 triệu ETH có thể thấy rằng số lượng BTC nắm giữ tăng nhanh chóng hơn ~25% chỉ trong vòng 4 tuần, sức hút lớn từ dòng tiền của DATCOs. Ở diễn biến khác, kho bạc ETH lại tăng hơn gấp 3 lần và gấp 4 lần về giá trị tích trữ, cho thấy một bước chuyển dịch chiến lược rõ rệt về cơ cấu đầu tư.

Dẫu vậy, Bitcoin vẫn nắm giữ vai trò tài sản kho bạc cốt lõi, đóng vai trò "vàng kỹ thuật số" trong bảng cân đối kế toán của các DATCO. Trong đó, Strategy (MSTR) tiếp tục là người dẫn đầu, nắm giữ hơn 600.000 BTC, tương ứng >70% tổng lượng BTC do các công ty đại chúng nắm giữ. Điều này củng cố vị thế của MSTR như “người thay mặt” cho các tổ chức trong thị trường Bitcoin.

Kho bạc ETH từ DATCOs có một bước nhảy vọt lớn nâng tổng kho bạc từ 1,3 triệu token ETH lên 4,44 triệu token ETH phản ảnh sự quan tâm mạnh mẽ đến từ câu chuyện lợi nhuận và staking. Các doanh nghiệp DATCOs đang tiến đến gần hơn với hệ sinh thái DeFi, NFT và Layer2.

Những yếu tốt chính thúc đẩy sự phát triển này :

ASB 2023: Chuẩn mực kế toán mới cho phép hạch toán tài sản số theo giá trị hợp lý, giảm thiểu rủi ro “mark-to-market” và mở ra cánh cửa để nhiều công ty niêm yết tham gia.

ETF BTC giao ngay (2024): Xác nhận tính chính thống của Bitcoin, đưa thanh khoản và định chế hóa vào thị trường.

Bất ổn địa chính trị & tiền pháp định suy yếu: Gia tăng nhu cầu tìm kiếm nơi trú ẩn giá trị, BTC nổi bật hơn vàng nhờ tính minh bạch và khả năng thanh khoản toàn cầu.

Sự trỗi dậy của altcoin treasury (2025): Các công ty mới tìm cách đa dạng hóa, ưu tiên tài sản có cash flow từ staking, đặc biệt với ETH và các L1/L2.

Một mô hình mới được thiết lập và chuyển mình từ fund management kết hợp thêm yield enhancement với tiên phong là SharpLink, BitMine và GameSquare đã biến ETH từ một tài sản tích trữ sang tài sản mang lại lợi suất, khác biệt hoàn toàn so với tính chất tài sản lưu trữ truyền thống. Kho bạc ETH ngày càng trở thành câu chuyện song song với BTC, ngụ ý rằng : Bitcoin là “Kim loại dự trữ quý” thì ETH là “tài sản sinh lời” trong chiến lược quản lý đầu tư mới.

Đối với xu hướng tiếp theo, BTC sẽ tiếp tục là nền tảng chiến lược trong các kho bạc. ETH và các tài sản staking sẽ bùng nổ nhờ các công ty tìm kiếm lợi suất vượt trội, mở rộng từ “store of value” sang “yield-generating treasury”. Sự kết hợp này biến DATCO thành một tầng trung gian chiến lược mới giữa TradFi và Crypto, nơi BTC đóng vai trò “bệ đỡ” và ETH là “động cơ tăng trưởng”.

Ai đang dẫn đầu trong DATCOs ?

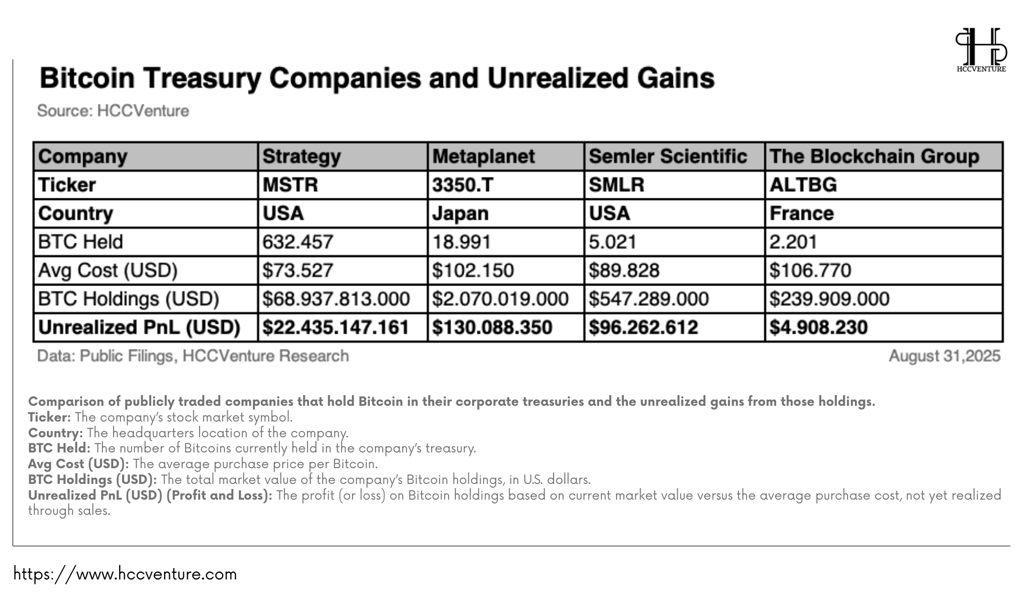

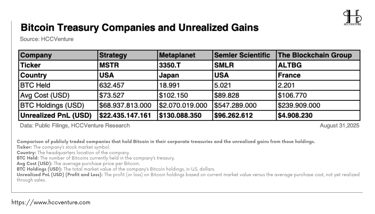

Với 632.457 BTC nắm giữ, Strategy (MSTR) hiện là công ty niêm yết lớn nhất về lượng Bitcoin, chiếm phần lớn tổng số BTC trong kho bạc các doanh nghiệp đại chúng. Mức giá vốn trung bình của MSTR ở mức 73.527 USD/BTC, thấp hơn đáng kể so với giá thị trường giả định 118.000 USD/BTC. Điều này đem lại cho MSTR lợi nhuận chưa thực hiện lên tới 22,4 tỷ USD – mức cao nhất toàn ngành.

Chiến lược mua vào liên tục bất chấp biến động thị trường đã biến MSTR thành “proxy” cho Bitcoin trên thị trường chứng khoán Mỹ, thu hút cả nhà đầu tư tổ chức lẫn cá nhân muốn tiếp xúc gián tiếp với BTC.

Đứng vị trí thứ 2 phải kể đến “MicroStrategy của Nhật Bản” là Metaplanet (3350.T), tổng kho bạc BTC hiện tại của họ đang là 18.991 BTC với mức giá vốn trung bình cao hơn MSTR khoảng 102.150 USD/BTC, nhưng vẫn tạo ra lợi nhuận chưa thực hiện hơn 130 triệu USD, là ví dụ điển hình cho xu thế toàn cầu hóa chiến lược kho bạc Bitcoin, không còn giới hạn ở các công ty Mỹ.

Lợi nhuận chưa thực hiện là minh chứng cho việc Bitcoin trở thành tài sản tăng trưởng vốn hiệu quả. Các công ty không chỉ bảo toàn được giá trị mà còn ghi nhận giá trị tăng thêm đáng kể trên sổ sách. Tuy nhiên, khác với lợi nhuận từ hoạt động kinh doanh, khoản này vẫn phụ thuộc hoàn toàn vào giá thị trường và có thể đảo ngược nhanh chóng nếu BTC giảm sâu.

Ngoài BTC ra, hiện tại các công ty như SharpLink Gaming (SBET), Bit Digital (BTBT) và Tron Inc. (TRON) đang chuyển hướng tích lũy ETH, TRX, hoặc các token mang lại lợi suất staking. So với Bitcoin vốn chỉ mang lại lợi nhuận vốn (capital gain), các tài sản như ETH có thể tạo dòng tiền thụ động từ staking, bổ sung một yếu tố yield vào chiến lược kho bạc. Sự nổi lên của altcoin treasury báo hiệu một giai đoạn mới, nơi các công ty không chỉ coi crypto là “vàng kỹ thuật số” mà còn là tài sản tài chính tạo ra lợi nhuận, đặc biệt với ETH và các token staking.

Xu hướng mở rộng danh mục đầu tư

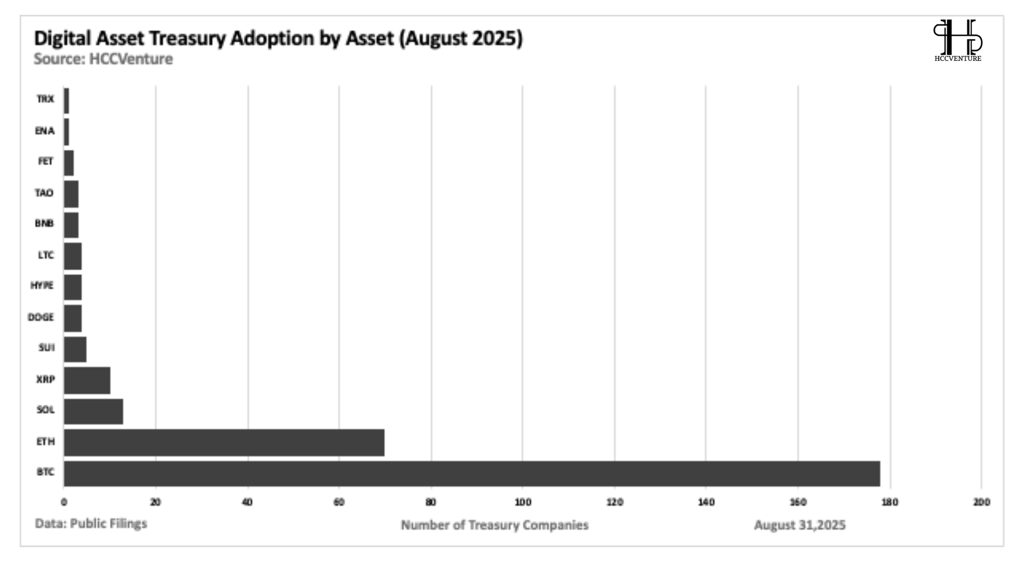

Dữ liệu cho thấy Bitcoin BTC tiếp tục là tài sản chiếm ưu thế tuyệt đối trong danh mục của các công ty kho bạc kỹ thuật số. Gần 200 doanh nghiệp đã công khai nắm giữ BTC trong bảng cân đối kế toán, vượt xa bất kỳ tài sản nào khác. Nhờ vị thế và tính thanh khoản cao, khung pháp lý ngày càng minh bạch, và vai trò “vàng kỹ thuật số”.

Dữ liệu cho thấy Bitcoin BTC tiếp tục là tài sản chiếm ưu thế tuyệt đối trong danh mục của các công ty kho bạc kỹ thuật số. Gần 200 doanh nghiệp đã công khai nắm giữ BTC trong bảng cân đối kế toán, vượt xa bất kỳ tài sản nào khác. Nhờ vị thế và tính thanh khoản cao, khung pháp lý ngày càng minh bạch, và vai trò “vàng kỹ thuật số”.

Sau BTC, Ethereum ETH là tài sản phổ biến thứ hai, với hơn 70 công ty DATCO tích lũy trong kho bạc doanh nghiệp. Bởi lẽ, nhờ staking tạo dòng tiền thụ động ETH trở nên hấp dẫn hơn trong bối cảnh tiến gần hơn với DeFi. Việc các công ty như SharpLink, BitMine hay GameSquare áp dụng chiến lược yield-enhanced treasury đã thúc đẩy ETH trở thành trụ cột thứ hai trong cấu trúc DAT này. Ngoài mặt tài sản dữ trự, ETH còn đại diện cho hệ sinh thái DeFi, NFT, và Layer 2, đem lại mức độ “exposure” rộng hơn cho các công ty tìm kiếm sự đa dạng hóa.

Gần đây Solana được nhiều ATCO chọn do hiệu suất cao và hệ sinh thái DeFi/NFT phát triển nhanh. Sự quan tâm gia tăng thể hiện xu hướng tìm kiếm công nghệ nhanh, chi phí thấp. Ngoài ra ,BNB được coi là tài sản hạ tầng, hấp dẫn các công ty muốn tiếp xúc với hệ sinh thái Web3 khổng lồ mà Binance đang dẫn dắt.

Sự đa dạng còn được mở rộng khi ngày càng có nhiều công ty tham gia vào DATCO với các loại tài sản HYPE, SUI, DOGE, LTC, FET, TAO, ENA, TRX. Việc nắm giữ những tài sản này không chỉ dựa trên hiệu quả tài chính, mà còn mang tính thí nghiệm chiến lược hoặc theo xu hướng tường thuật (narrative-driven).

Góc nhìn vĩ mô toàn cầu

DATCO (Digital Asset Treasury Companies) đã trở thành một hiện tượng toàn cầu. Tuy nhiên mức độ đang phân bổ không đồng đều, phản ánh sự khác biệt về khung pháp lý, văn hóa tài chính, mức độ chấp nhận tài sản số và sự hiện diện của các công ty tiên phong.

Hoa Kỳ hiện đang là trung tâm lớn nhất của DATCO, dẫn đầu bởi Strategy (MSTR) và nhiều công ty niêm yết nhỏ hơn như Semler Scientific. Vai trò của Mỹ được củng cố bởi FASB 2023 (chuẩn mực kế toán cho phép hạch toán giá trị hợp lý) và ETF Bitcoin giao ngay 2024, đưa crypto trở thành tài sản chính thống.

Nhật Bản nối tiếp với gương mặt đại diện của Metaplant, lượng BTC nắm giữ khổng lồ giúp Nhật Bản lọt vào nhóm tập trung cao. Đưa Nhật Bản xếp thứ 2 với chiến lược DATCO thành công toàn cầu.

Một số quốc gia châu Âu có số lượng DATCO niêm yết đáng kể, chủ yếu tập trung vào các công ty fintech và blockchain-native. Chính sách crypto thân thiện tại Thụy Sĩ và Anh khuyến khích nhiều công ty bổ sung Bitcoin và Ethereum vào kho bạc.

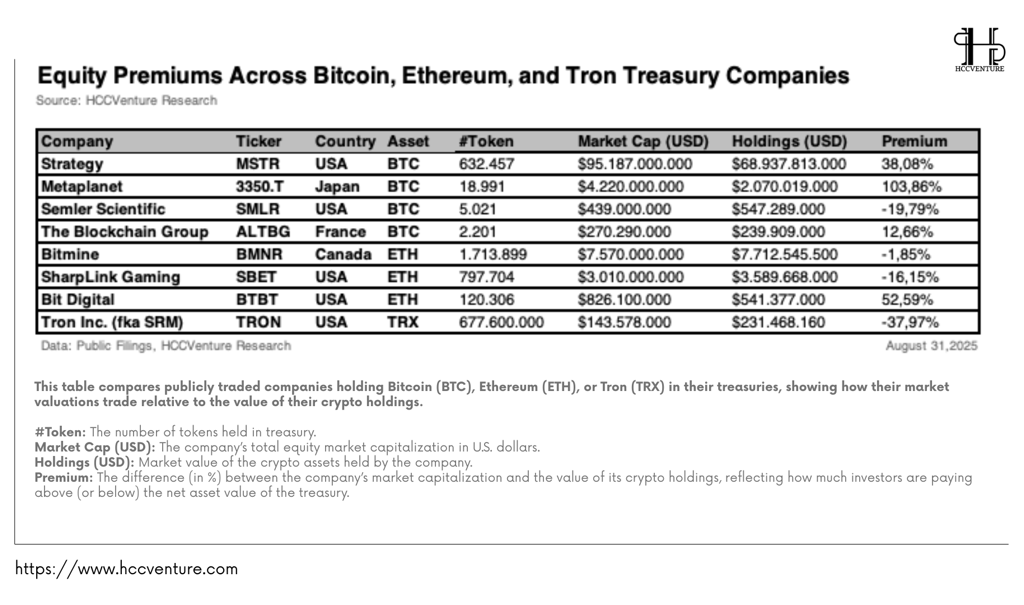

Phân tán định giá và phí bảo hiểm vốn chủ sở hữu

Dữ liệu cho thấy mặc dù các công ty DATCO đều theo đuổi chiến lược tích lũy tài sản số, thị trường chứng khoán lại áp dụng mức phí bảo hiểm (equity premium) rất khác nhau đối với giá trị tài sản ròng (NAV) của từng công ty.

Mặc dù là công ty dẫn đầu kho bạc Bitcoin nhưng chỉ giao dịch với mức bảo hiểm là 38%, một mức khiêm tốn so với tầm vóc khổng lồ 632.457 BTC trong kho bạc. Phản ảnh rằng nhà đầu tư coi MSTR là một proxy “trưởng thành” cho Bitcoin, tương đối ít mang tính đầu cơ.

Ngược lại, Metaplanet giao dịch ở mức phí bảo hiểm 103,86%, cao gấp đôi giá trị tài sản số. Điều này phần lớn đến từ chiến lược “tăng trưởng bằng mọi giá” của Metaplanet, khiến thị trường định giá thêm phần câu chuyện tăng trưởng vốn và sự khan hiếm BTC tại châu Á.

Ngoài ra ở các công ty khác hiện tại đang giữ mức phí bảo hiểm từ 12% đến 20% điển hình là Semler Scientific (SMLR) giao dịch với chiết khấu -19,79%, nghĩa là thị trường chưa sẵn sàng trả phí bảo hiểm cho mô hình DATCO quy mô nhỏ. The Blockchain Group (Pháp) phí bảo hiểm 12,66%, phản ánh quy mô khiêm tốn nhưng cũng cho thấy châu Âu đang định giá thận trọng hơn với các DATCO.

Đối với Ethereum, sự phân tán õ nét hơn xuất hiện trong nhóm như : BitMine (BMNR, Canada) định giá gần sát NAV (-1,85%), cho thấy thị trường vẫn còn nghi ngờ với hiệu quả dài hạn của chiến lược nắm ETH. SharpLink Gaming (SBET, Mỹ) chiết khấu -16,15%, phản ánh nhà đầu tư định giá doanh nghiệp dựa nhiều vào mảng dữ liệu cá cược thể thao hơn là ETH treasury. Bit Digital (BTBT, Mỹ) phí bảo hiểm 52,59%, cho thấy ETH được thị trường định giá thêm phần tiềm năng yield từ staking và mở rộng hệ sinh thái. Đây là dấu hiệu rằng nhà đầu tư sẵn sàng trả thêm cho ETH treasury khi có kỳ vọng lợi nhuận chủ động.

Dẫu vậy vẫn đang tồn tại một trường hợp khá đặc biệt như Tron Inc (TRON) với 677,6 triệu TRX được nắm giữ, với phần lớn trong số đó đã stake (365 triệu TRX). Tuy nhiên, công ty lại giao dịch với chiết khấu -37,97%, trái ngược với dữ liệu tường thuật trong báo cáo trước đó (cho rằng TRON được giao dịch cao hơn). Tính phân mảnh trong định giá altcoin treasury thương hiệu và narrative có thể đẩy premium lên cao trong ngắn hạn, nhưng sự biến động và thiếu thanh khoản lại kéo định giá xuống.

Premium trong DATCO không chỉ phản ánh giá trị tài sản số mà còn là chỉ báo tâm lý thị trường. BTC DATCO phù hợp với nhà đầu tư tìm sự ổn định; ETH DATCO thu hút nhà đầu tư theo đuổi lợi suất và tăng trưởng vốn; còn altcoin DATCO mang tính đầu cơ cao và phụ thuộc vào narrative. Phí bảo hiểm cao (như Metaplanet, BTBT) có thể đem lại lợi nhuận vượt trội nếu narrative tiếp tục được duy trì, nhưng cũng tiềm ẩn rủi ro điều chỉnh mạnh nếu kỳ vọng không thành hiện thực.

Chiến lược vốn từ DATCOs

Trung tâm của mô hình Digital Asset Treasury Company (DATCO) là một vòng lặp mang tính phản xạ:

(1) Phát hành cổ phiếu ở mức phí bảo hiểm (thị giá cao hơn NAV).

(2) Dùng nguồn vốn huy động để mua crypto.

(3) NAV trên mỗi cổ phiếu tăng, từ đó càng củng cố mức phí bảo hiểm.

Vòng lặp tự củng cố này – đôi khi được gọi là “pha loãng gia tăng giá trị” (accretive dilution) – biến DATCO vừa trở thành cỗ máy tích lũy crypto mạnh mẽ, vừa mang tính dễ tổn thương về cấu trúc nếu điều kiện thị trường thay đổi. Metaplanet là ví dụ tiêu biểu khi công ty này đã linh hoạt triển khai chương trình ATM (At-the-Market) để huy động vốn khi phí bảo hiểm cao, qua đó mở rộng nắm giữ BTC một cách nhanh chóng.

Họ đã tận dụng một trong hai cách huy động vốn :

ATMs (At-the-Market Offerings)

Doanh nghiệp phát hành cổ phiếu mới theo từng đợt nhỏ ở giá thị trường, huy động vốn khi tâm lý tích cực.

Tránh chiết khấu sâu như các đợt phát hành block.

Linh hoạt về thời điểm, có thể tạm ngừng khi thị trường xấu.

Khi cổ phiếu đang giao dịch ở mức premium, mỗi USD huy động mua được nhiều crypto hơn mức pha loãng → tạo vòng lặp gia tăng NAV.

PIPEs (Private Investments in Public Equity)

Giao dịch đàm phán với nhà đầu tư tổ chức, thường định giá chiết khấu cố định so với thị trường.

Ưu điểm : Nhanh, khối lượng lớn, phù hợp với DATCO nhỏ hoặc mới.

Ví dụ điển hình như : Nakamoto huy động 51,5 triệu USD qua PIPE để mua BTC (tháng 6/2025). BitMine và SharpLink Gaming cũng dùng PIPE để tăng kho bạc ETH.

Tăng nhanh số lượng cổ phiếu, gây áp lực cung trong tương lai khi cổ phiếu lockup được giải phóng.

Mô hình DATCO phụ thuộc hoàn toàn vào phí bảo hiểm duy trì so với NAV. Nếu premium thu hẹp, thậm chí chuyển thành chiết khấu, vòng lặp sẽ gãy. Một số DATCO đã bắt đầu giao dịch sát hoặc dưới NAV. Trường hợp này, họ có thể chọn mua lại cổ phiếu để tận dụng chênh lệch (arbitrage). BitMine đã xin phép HĐQT mua lại đến 1 tỷ USD cổ phiếu.

Nếu việc mua lại và unwind lan rộng, áp lực bán ngược có thể xảy ra, triệt tiêu dòng tiền tích lũy và gây tác động tiêu cực đến giá crypto. Lịch sử từng có tiền tệ cơn sốt investment trust thập niên 1920. Khi premium sụp đổ, khả năng huy động vốn chấm dứt, dẫn đến chuỗi đổ vỡ góp phần vào cú sập 1929.

Đánh giá và kết luận

DATCO tiếp tục mở rộng, khai thác đa dạng token (đặc biệt là PoS để tận dụng yield), lai ghép với mô hình kinh doanh tạo dòng tiền thật. Mối quan hệ phản xạ giữa thị trường chứng khoán (cổ phiếu DATCO) và giá crypto khiến BTC ngày càng chịu ảnh hưởng từ dòng vốn risk-on/risk-off, thay vì giữ đặc tính phi tương quan. Các công ty lớn (như Strategy) có thể mua lại DATCO nhỏ đang giao dịch dưới NAV, biến premium thành công cụ mở rộng kho bạc.

DATCO đã tiến từ một thí nghiệm vốn hóa thành động cơ dòng tiền có cấu trúc cho thị trường crypto. Khi giá tài sản số đi lên, phí bảo hiểm cao, và thị trường vốn thanh khoản thì DATCO trở thành động lực lớn nhất cho sự tích lũy Bitcoin và Ethereum. Nhưng nếu ba biến số đó đảo chiều, vòng lặp có thể trở thành lực kéo ngược, tạo rủi ro hệ thống cho cả crypto lẫn thị trường vốn. DATCO chính là cầu nối tài chính hóa crypto và crypto hóa tài chính: minh bạch, tuân thủ, nhưng cũng đầy rủi ro phản xạ.

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

Tổng hợp và phân tích bởi HCCVenture

Theo dõi tổ chức HCCVenture tại đây : https://linktr.ee/holdcoincventure

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.