Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Bitcoin L2s : Quá trình hình thành các Layer2 trên chuỗi khối Bitcoin

Kể từ năm 2021, số lượng dự án Layer 2 (L2) xây dựng trên nền tảng Bitcoin đã tăng hơn gấp bảy lần, từ 10 lên 75. Hơn 36% tổng vốn đầu tư mạo hiểm dành cho Bitcoin L2 đã được phân bổ trong năm 2024.

PHÂN TÍCHBÁO CÁO

12/2/202419 phút đọc

I. Tóm tắt

Kể từ năm 2021, số lượng dự án Layer 2 (L2) xây dựng trên nền tảng Bitcoin đã tăng hơn gấp bảy lần, từ 10 lên 75. Hơn 36% tổng vốn đầu tư mạo hiểm dành cho Bitcoin L2 đã được phân bổ trong năm 2024. Kể từ năm 2018, các công ty đầu tư mạo hiểm về tiền mã hóa đã rót tổng cộng 447 triệu USD vào các dự án Bitcoin L2.

Bitcoin L2 sẽ sử dụng nguồn vốn này để phát triển các ứng dụng mạnh mẽ và những trường hợp sử dụng mới cho BTC, nhằm thu hút thanh khoản đáng kể từ cả những người nắm giữ BTC bản địa lẫn thị trường BTC được wrap hiện tại. Báo cáo này ước tính rằng hơn 47 tỷ USD BTC có thể được cầu nối vào các Bitcoin L2 vào năm 2030.

Phân tích thị trường có thể tiếp cận (TAM) của chúng tôi đối với Bitcoin L2 xem xét thị phần hiện tại của tất cả các phiên bản BTC được wrap sử dụng trong DeFi, BTC bản địa được lưu giữ trên các Bitcoin L2, và BTC bị khóa trong các giao thức staking.

Tính đến ngày 20 tháng 11 năm 2024, các phân khúc này chiếm 0,8% tổng lượng BTC lưu hành. Đến năm 2030, chúng tôi ước tính rằng 2,3% nguồn cung BTC lưu hành sẽ được cầu nối vào các Bitcoin L2 để tương tác với các hệ sinh thái DeFi Bitcoin mới, token có thể thay thế, ứng dụng thanh toán, và nhiều hơn nữa.

II. Một vài nét tổng quan về Bitcoin và Layer 2

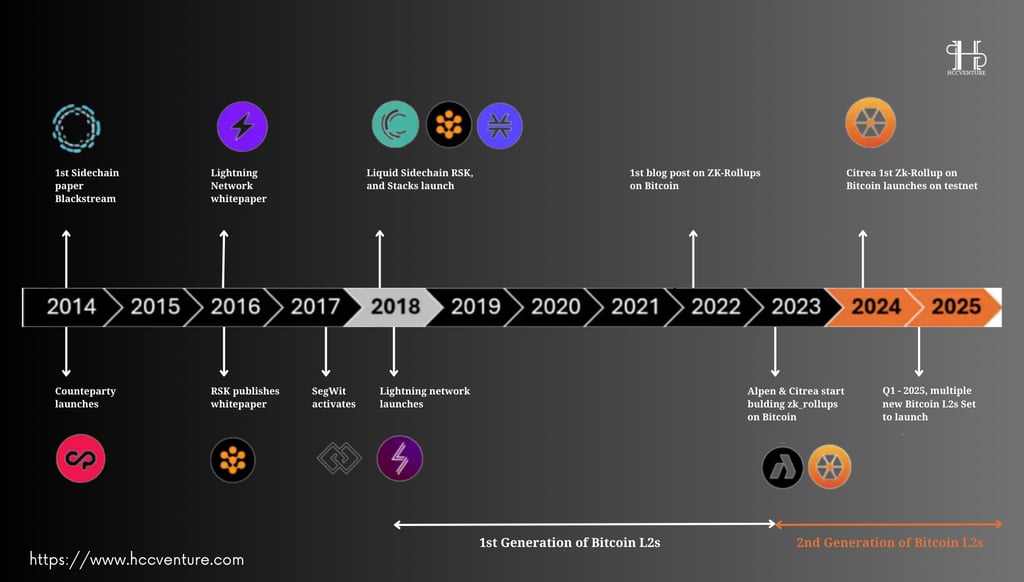

Tether đã ra mắt trên Omni Network, một trong những Layer 2 đầu tiên, vào năm 2014, một sáng kiến đã được mô tả là “Bitcoin 2.0”. Các tranh chấp về việc Bitcoin có nên mở rộng quy mô lớp cơ sở thay cho L2s hiệu suất cao hay không đã lên đến đỉnh điểm trong “Blocksize War”, phần lớn đã được giải quyết vào tháng 8 năm 2017 với việc kích hoạt SegWit trên Bitcoin và ra mắt riêng Bitcoin Cash.

Sự gia tăng của Ordinals đã đưa hoạt động mã hóa trở lại lớp cơ sở của Bitcoin vào năm 2023 và giúp khơi dậy lại sự quan tâm trong việc xây dựng các ứng dụng trên Bitcoin. Sự quan tâm hồi sinh đó, cùng với những tiến bộ trong quá trình phát triển Rollup bên trong cộng đồng phát triển Ethereum, đã dẫn đến một làn sóng Bitcoin Layer 2 mới, chủ yếu sử dụng công nghệ Rollup (cả lạc quan và không kiến thức).

Một phần lớn khó khăn là do Bitcoin không có khả năng hỗ trợ các ứng dụng hợp đồng thông minh mục đích chung. Lớp cơ sở của Bitcoin không phải là Turing-complete và do đó, không thể thực thi logic hợp đồng thông minh cần thiết cho hầu hết các ứng dụng DeFi. Tuy nhiên, các bản nâng cấp trong tương lai có thể cho phép các tính năng cải thiện quyền lưu ký đa bên, cho phép bắc cầu mạnh mẽ hơn và lược đồ Lớp 2.

Wrapped Bitcoin (WBTC) trên Ethereum chiếm thị phần lớn nhất (62%) trong số tất cả các phiên bản được wrap của BTC. Các phiên bản được wrap của BTC được sử dụng trong Ethereum DeFi đại diện cho một nhóm nhân khẩu học đáng kể của những người nắm giữ BTC đang tìm kiếm các trường hợp sử dụng hiệu quả hơn cho BTC.

Hơn 9 tỷ đô la BTC được gói trên Ethereum (WBTC, tBTC, cbBTC) có thể chỉ ra nhu cầu sử dụng BTC của người dùng trong các ứng dụng DeFi. WBTC, tBTC và những người nắm giữ BTC bắc cầu khác có nhiều khả năng di chuyển và sử dụng BTC trên các L2 Bitcoin mới hơn các nhóm khác vì họ quen thuộc với việc vận hành các tài sản BTC được gói trên các chuỗi khác.

Báo cáo này định nghĩa các đặc điểm chính của Bitcoin L2 và cung cấp tổng quan cấp cao về các loại giải pháp mở rộng quy mô Bitcoin khác nhau. Báo cáo cũng phân tích khoản đầu tư VC tiền điện tử trị giá 447 triệu đô la vào Bitcoin L2 kể từ năm 2018 và cung cấp phân tích TAM cho Bitcoin L2 mới nổi. Cuối cùng, báo cáo chia sẻ những hiểu biết chính về triển vọng tương lai mô-đun của Bitcoin.

III. Bitcoin Layer 2 là gì ?

Bitcoin L2 cung cấp thông lượng giao dịch cao hơn Bitcoin L1 bằng cách triển khai các khối lớn hơn và nhanh hơn. Bitcoin L2 hoạt động như môi trường thực thi riêng của chúng và do đó có thể tránh được các hạn chế kỹ thuật tồn tại trên Bitcoin L1, chẳng hạn như thiếu tính hoàn chỉnh của Turing. Bằng cách hoạt động như môi trường thực thi độc lập, Bitcoin L2 có thể sử dụng cơ chế đồng thuận, khuôn khổ bảo mật và máy ảo riêng của chúng.

Tính năng nổi bật của Bitcoin L2:

Thông lượng giao dịch cao hơn: Bitcoin L2 đạt được điều này bằng cách triển khai các khối lớn hơn và nhanh hơn.

Môi trường thực thi độc lập: L2 hoạt động riêng biệt, tránh được các hạn chế kỹ thuật của Bitcoin L1 (ví dụ: thiếu tính hoàn chỉnh của Turing).

Khả năng tùy chỉnh: L2 có thể sử dụng cơ chế đồng thuận, bảo mật và máy ảo riêng. Nhiều Bitcoin L2 tương thích với EVM, giúp tích hợp ứng dụng từ các blockchain EVM khác.

Cơ chế cầu nối (Bridge):

Chức năng: Cho phép người dùng di chuyển BTC từ lớp cơ sở (L1) lên L2.

Phương pháp:

Sử dụng ví đa chữ ký (Multisig) hoặc cơ chế đa bên lưu ký (MPC).

Một số L2 sử dụng BitVM, một máy ảo Turing-complete ngoài chuỗi tương thích với Bitcoin, với cơ chế tin cậy 1-trong-n.

Cầu nối đa chữ ký/MPC yêu cầu hơn 50% bên ký phải trung thực để đảm bảo rút tiền.

So sánh với Ethereum L2:

Cầu nối L2 Ethereum: Dựa trên tài khoản hợp đồng thông minh.

Cầu nối L2 Bitcoin: Sử dụng địa chỉ khóa công khai, thường không hỗ trợ lối thoát đơn phương (unilateral exit).

Ethereum Rollups cho phép chức năng rút tiền bắt buộc trong trường hợp trình sắp xếp gặp sự cố, trong khi Bitcoin L2 (trừ Lightning Network) yêu cầu trung gian đáng tin cậy.

Lối thoát không cần tin cậy (Trustless Exit):

Lightning Network: Là L2 Bitcoin duy nhất hỗ trợ rút tiền không cần tin cậy, miễn là người dùng có trạng thái số dư gần đây nhất.

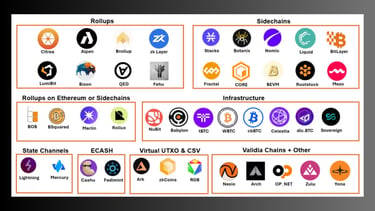

IV. Bitcoin Rollups và Sidechains

Hai loại giải pháp Bitcoin L2 có thể hỗ trợ phát triển ứng dụng mục đích chung: Rollup và Sidechain. State Channel là một giải pháp L2 khác đang được phát triển trên Bitcoin, đáng chú ý nhất là Lightning Network, nhưng công nghệ này chủ yếu được sử dụng để cho phép các giao dịch ngang hàng nhanh hơn và rẻ hơn trên Bitcoin và hiện không thể hỗ trợ hợp đồng thông minh Turing-complete.

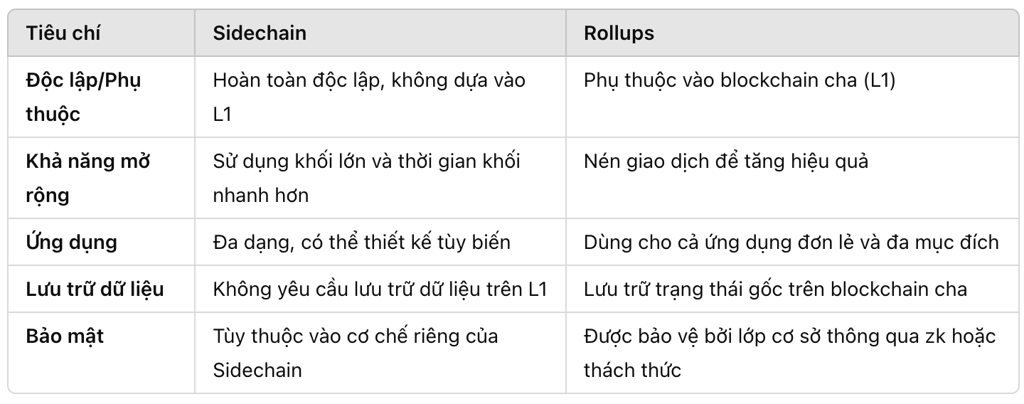

1. Sidechain:

Định nghĩa: Blockchain độc lập hoạt động song song với lớp cơ sở Bitcoin qua kết nối nhúng.

Đặc điểm chính:

Khả năng mở rộng: Tăng số lượng giao dịch xử lý nhờ các khối lớn hơn và thời gian khối nhanh hơn.

Mô hình đồng thuận độc lập: Không phụ thuộc vào lớp cơ sở Bitcoin, hoạt động như môi trường thực thi độc lập.

Tích hợp với L1: Có thể đăng hàm băm của tiêu đề khối hoặc dữ liệu khác lên L1 để “kiểm tra điểm” trạng thái.

Tranh cãi: Đôi khi không được xem là giải pháp L2 thực sự vì không phụ thuộc vào lớp cơ sở như Rollup (Ví dụ: Polygon là Sidechain của Ethereum).

Ứng dụng: Thiết kế linh hoạt cho các mục đích khác nhau, từ blockchain tương thích đến các giải pháp riêng biệt.

2. Rollups:

Định nghĩa: Blockchain phụ thực hiện giao dịch từ lớp cơ sở trên lớp thứ cấp, cung cấp giao dịch nhanh hơn và rẻ hơn.

Đặc điểm chính:

Hiệu quả giao dịch: Nhanh hơn 10-100 lần so với Sidechain nhờ thuật toán nén dữ liệu.

Phụ thuộc vào dữ liệu lớp cha: Blockchain cha lưu trữ trạng thái gốc và cho phép bất kỳ full node nào tái tạo trạng thái gần đây nhất.

Tính linh hoạt: Hỗ trợ một ứng dụng duy nhất hoặc chức năng đa mục đích với nhiều ứng dụng.

Phân loại Rollups:

Zk-Rollups: Tạo bằng chứng mật mã ngắn gọn, được xác minh ngay lập tức trên L1, đảm bảo tính chính xác của giao dịch.

Rollups lạc quan: Cập nhật trạng thái gốc lạc quan trên L1, cung cấp thời gian để xác minh hoặc thách thức.

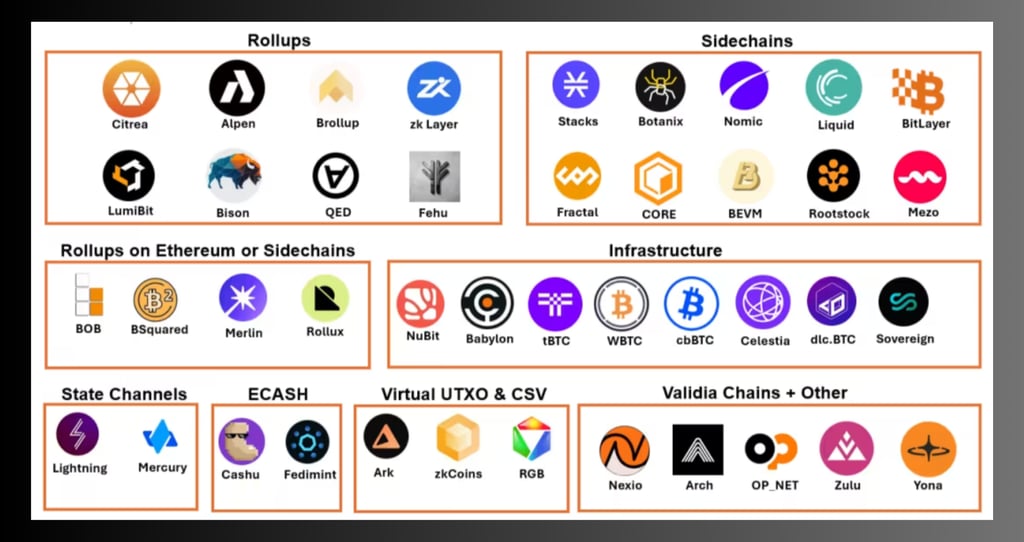

Việc phân loại bản đồ thị trường ở trên tuân theo những đặc điểm chính sau:

Bitcoin Rollups: Lớp thực thi đăng dữ liệu chứng minh và dữ liệu khác biệt về trạng thái hoặc dữ liệu giao dịch vào các khối Bitcoin.

Rollup không có trên Bitcoin: Lớp thực thi đăng bằng chứng và dữ liệu khác biệt về trạng thái hoặc dữ liệu giao dịch trên Ethereum hoặc lớp DA thay thế.

Chuỗi phụ: Lớp thực thi độc lập tương thích với lớp cơ sở của Bitcoin và không cần DA từ chuỗi chính.

Cơ sở hạ tầng: Giao thức khả dụng dữ liệu và bất kỳ nhà cung cấp BTC nào được gói gọn.

Kênh trạng thái : Môi trường thực hiện ngoài chuỗi không có trạng thái toàn cầu mà chỉ cam kết với trạng thái ban đầu và cuối cùng của số dư tài khoản.

ECASH: Giải pháp Kênh lưu ký của nhà nước dựa trên đề xuất Ecash của David Chaumian.

UTXO & CSV ảo: Các phiên bản mới của Kênh trạng thái và các lớp thực thi sử dụng xác minh phía máy khách.

Chuỗi Validia: Các lớp thực thi tương thích với BTC và sử dụng DA ngoài chuỗi hoặc DA thay thế.

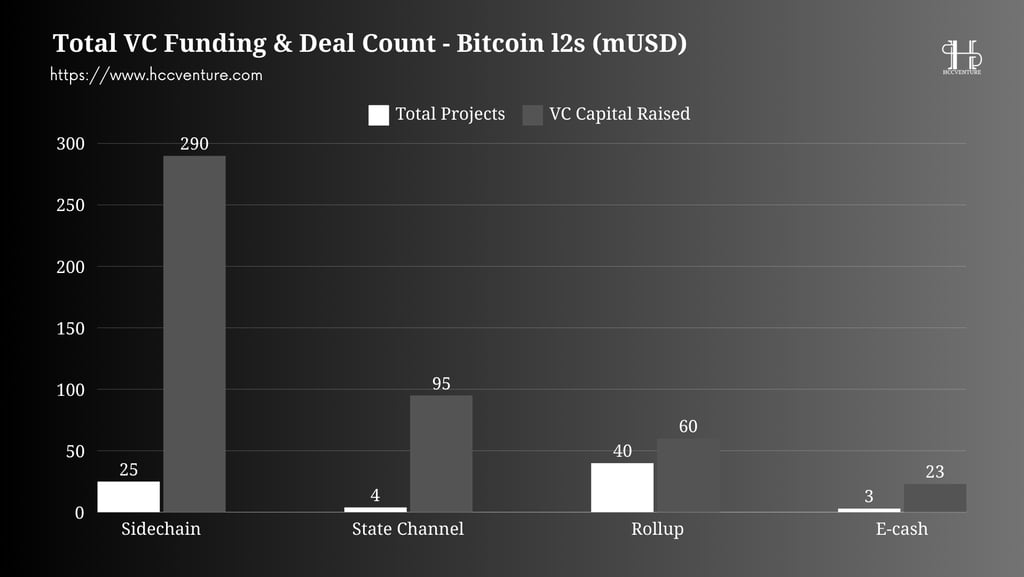

Bản đồ thị trường không bao gồm tất cả các dự án trong mỗi danh mục và đóng vai trò là tài liệu tham khảo cho các loại dự án khác nhau đang xây dựng trong hệ sinh thái Bitcoin L2. Tính đến ngày 20 tháng 11 năm 2024, thị trường L2 của Bitcoin bao gồm 40 Rollup và 25 Sidechain. Báo cáo này không đề cập đến các giao thức State Channels, CSV, Drivechain hoặc ECash, đại diện cho tổng cộng 10 dự án.

V. Các VC đầu tư Bitcoin L2s

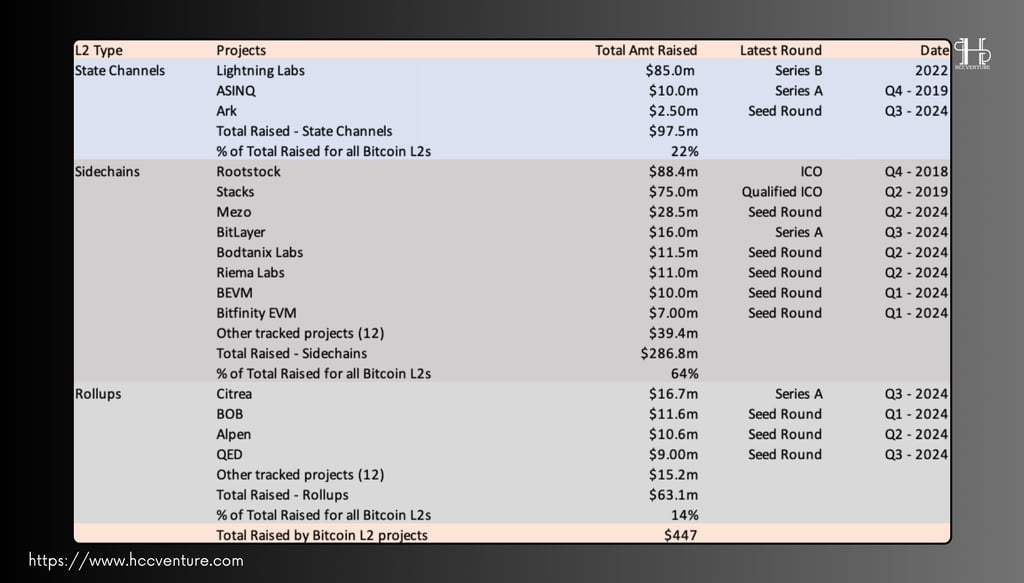

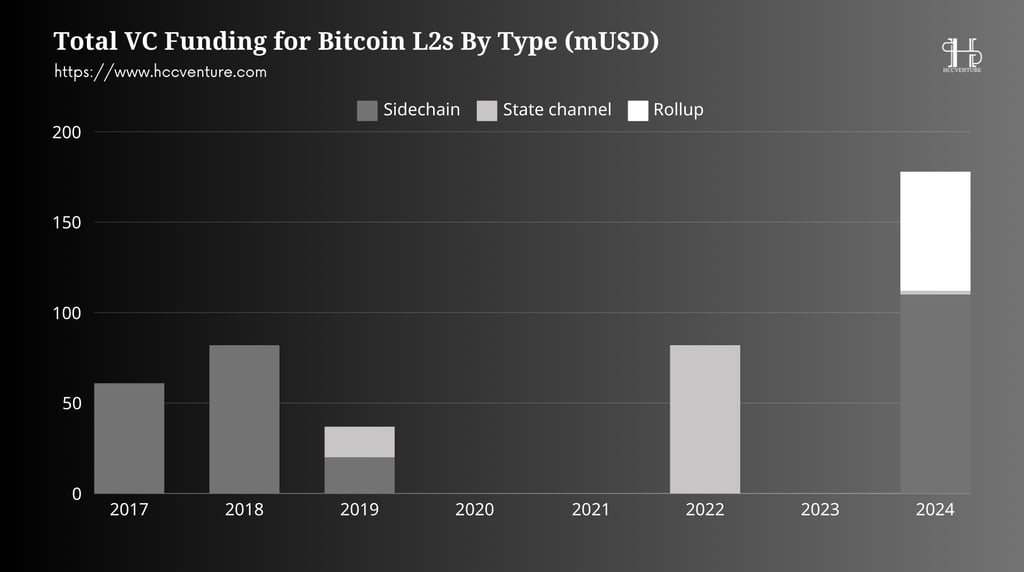

Tính đến tháng 9 năm 2024, Bitcoin L2 đã huy động được 174 triệu đô la tiền tài trợ từ các VC tiền điện tử. Trong tổng số này, Sidechains nhận được khoản phân bổ lớn nhất là 105 triệu đô la, tiếp theo là Rollups với 63 triệu đô la.

Đáng chú ý, 39% tổng số tiền đầu tư VC lịch sử vào Bitcoin L2s diễn ra chỉ trong năm 2024. Quý 2 năm 2024 chứng kiến sự thay đổi đáng kể, với Bitcoin L2s chiếm 44% tổng số vốn VC tiền điện tử được đầu tư vào các giải pháp L2 trên toàn ngành—tăng đáng kinh ngạc 159% theo quý.

Sự gia tăng đầu tư VC tiền điện tử vào Bitcoin L2s vào năm 2024 cho thấy các VC tiền điện tử truyền thống, không bao gồm các quỹ tập trung vào Bitcoin, hầu như không tiếp xúc với hệ sinh thái Bitcoin trước năm 2024.

Kể từ năm 2018, Bitcoin Layer 2 đã thu hút được khoản đầu tư đáng kể, với Sidechains dẫn đầu. Trong tổng số 447 triệu đô la được đầu tư vào Bitcoin L2 :

Sidechains đã nhận được phần lớn nhất là 64%.

State Channels theo sau với 22% vốn.

Rollups đảm bảo 14%.

Cần lưu ý rằng các giao thức dựa trên ECASH như Cashu và Fedimint đã bị loại khỏi bảng trên và nhận được tổng cộng 27,2 triệu đô la tiền tài trợ VC. Các dự án E-Cash không phù hợp với định nghĩa của chúng tôi về Bitcoin L2, nhưng đáng để đưa vào như một cơ sở hạ tầng tiềm năng trong lĩnh vực Bitcoin L2.

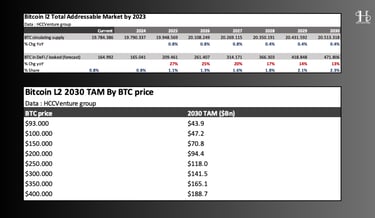

VI. Tổng thị trường có thể tiếp cận cho Bitcoin L2

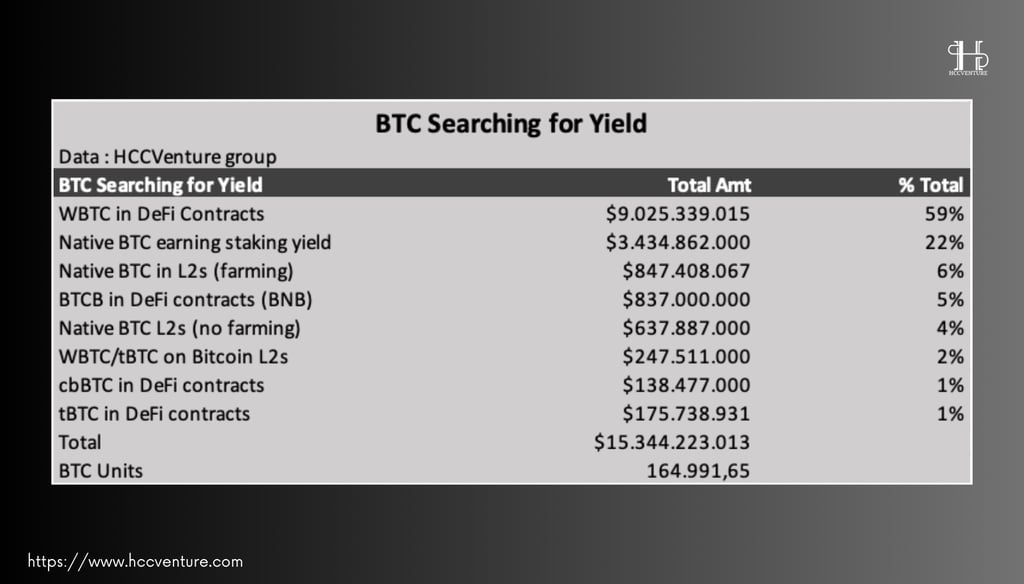

Chúng tôi xem thị trường tiềm năng của Bitcoin L2 gồm BTC được gói trong DeFi, BTC gốc trên L2, và BTC trong các giao thức staking. Đây là nhóm nguồn cung BTC "hoạt động", tập trung vào những người nắm giữ sẵn sàng kết nối BTC với L2 để tối ưu hóa lợi nhuận.

Khoảng 0,8% nguồn cung lưu hành của BTC, 164.992 BTC, đang tích cực sử dụng DeFi tính đến ngày 20 tháng 11 năm 2024. 59% BTC này được gói gọn trên Ethereum, 22% bị khóa trên các giao thức staking Bitcoin mới và 10% nằm trên Bitcoin L2.

Đối với thị trường BTC được gói gọn, 10 tỷ đô la bị khóa trong các hợp đồng thông minh DeFi và 247 triệu đô la nằm trên Bitcoin L2. Đối với bitcoin gốc, 3,4 tỷ đô la bị khóa trong các giao thức staking (Babylon, Bouncebit) và 1,5 tỷ đô la bị khóa trên Bitcoin L2.

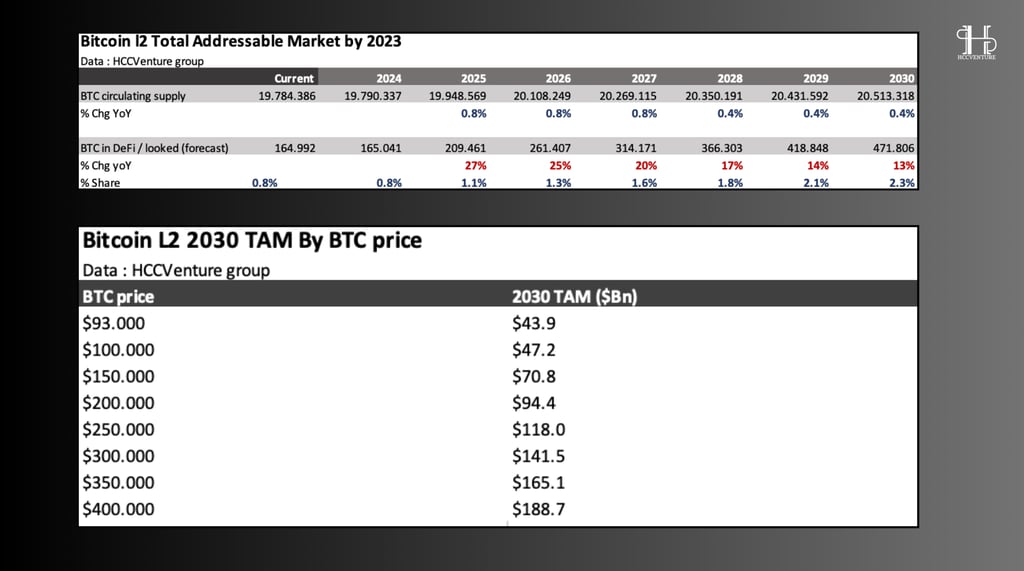

Nếu chúng ta giả định rằng thị phần nguồn cung BTC lưu hành sử dụng DeFi, L2 và Staking tăng 0,25% hàng năm trong vòng 6 năm, chúng tôi ước tính rằng "nguồn cung BTC đang hoạt động" có thể tăng lên 471.806 BTC vào cuối năm 2030 (tăng ~3 lần).

Tốc độ tăng trưởng bảo thủ nhất quán này sẽ dẫn đến 2,3% nguồn cung BTC hoạt động trong DeFi, Staking và Bitcoin L2 vào năm 2030. Để so sánh, 2,3% nguồn cung lưu hành của Ethereum (ETH, WETH, stETH, wstETH) bị khóa trong các hợp đồng thông minh DeFi không bao gồm các giao thức staking.

Theo giá hiện tại tính đến ngày 20 tháng 11 năm 2024, mô hình dự đoán TAM cho Bitcoin L2 là 44 tỷ đô la vào năm 2030. Nếu BTC đạt 100.000 đô la vào năm 2030, TAM cho Bitcoin L2 khi đó có thể đạt tới 47 tỷ đô la, giả sử rằng 2,3% tổng nguồn cung BTC bị khóa trong Bitcoin L2 vào năm 2030.

Phân tích này ước tính sơ bộ về lượng BTC có thể chảy vào Bitcoin L2 để tìm kiếm lợi nhuận, dựa trên giả định nguồn cung BTC khóa trên L2 tăng 0,25% mỗi năm và giá BTC đạt 100.000 USD vào năm 2030. Dự báo phụ thuộc vào sự phát triển của hệ sinh thái DeFi và staking trên Bitcoin L2, cũng như khả năng cạnh tranh về lợi suất với các ứng dụng DeFi trên Ethereum, nơi BTC được gói hiện đang chiếm ưu thế.

VII. Trích xuất thị phần từ BTC DeFi trên Ethereum

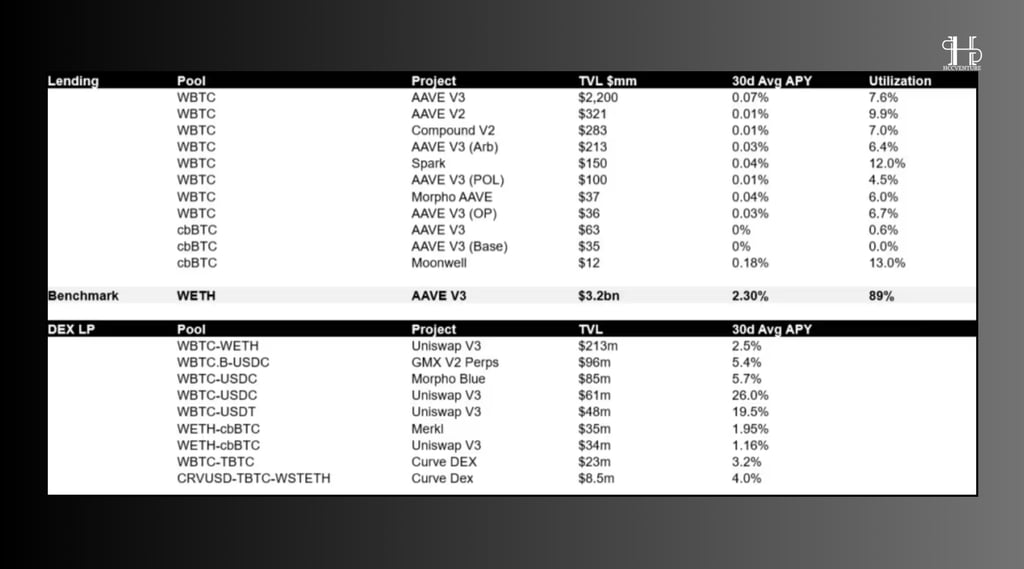

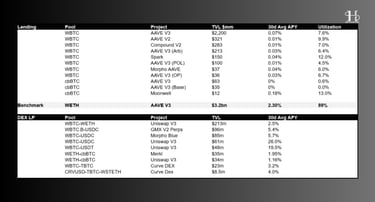

Mặc dù có những phiên bản BTC được gói mới được sử dụng trong DeFi, phần này sẽ chỉ tập trung vào WBTC vì token này chiếm 62% thị trường BTC được gói.

Để khai thác thị phần đáng kể từ WBTC, các giao thức cho vay trên Bitcoin L2 phải

1) cung cấp lợi suất cung cao hơn từ việc sử dụng BTC tăng lên (người dùng vay BTC)

2) cung cấp thanh khoản stablecoin dồi dào để vay.

Khoảng 72% trong số tất cả các hợp đồng DeFi bị khóa WBTC được gửi vào các giao thức cho vay. Tỷ lệ lớn WBTC trong các giao thức cho vay cho thấy nhóm người nắm giữ BTC này chỉ quan tâm đến các ứng dụng cho vay. Hơn nữa, cứ 100 đô la WBTC được gửi vào hai giao thức cho vay hàng đầu của Ethereum là Aave và MakerDAO thì sẽ có ~50 đô la stablecoin được vay.

Số tiền lớn của stablecoin được vay thế chấp bằng WBTC trên AAVE và Maker là rõ ràng khi quan sát tỷ lệ sử dụng trung bình cho các nhóm tiền gửi này. Trên AAVE, tỷ lệ sử dụng trung bình cho WBTC là 7,7%, ngụ ý rằng 92,3% WBTC được gửi được sử dụng làm tài sản thế chấp cho các khoản vay stablecoin. Tính đến tháng 11 năm 2024, tiền gửi WBTC trên AAVE chỉ nhận được trung bình 0,04% APY. Để tham khảo, tỷ lệ sử dụng cho WETH trên AAVE là 89%, tạo ra 2,3% APY cho tiền gửi WETH.

Tỷ lệ sử dụng cho WETH cao hơn nhiều so với WBTC vì có nhiều tiện ích hơn cho ETH/WETH so với WBTC trên Ethereum. Các trường hợp sử dụng cho WETH bao gồm DeFi, giao dịch perp, staking và NFT. Các ứng dụng cho vay trên Bitcoin L2 được định vị để cung cấp lợi nhuận cao hơn từ tiện ích tăng lên cho BTC thông qua việc xây dựng các hệ sinh thái chuyên biệt cho tài sản. Một số ví dụ bao gồm Ordinals và các giao thức mã thông báo có thể thay thế được xây dựng trên Bitcoin L2

Trong khi gửi WBTC vào các nhóm DEX mang lại lợi nhuận cao hơn so với các nhóm cho vay, rủi ro về tổn thất tạm thời và biến động lợi nhuận khiến các nhóm DEX trở thành nguồn lợi nhuận không đáng tin cậy.

Đánh giá và kết luận

Để chiếm thị phần từ các giải pháp DeFi Bitcoin trên Ethereum như WBTC, tBTC và cbBTC, các ứng dụng DeFi trên Bitcoin L2 cần cung cấp lợi suất hấp dẫn hơn. Khả năng cung cấp lợi suất cao sẽ là yếu tố quyết định thu hút người dùng từ hệ sinh thái Ethereum sang Bitcoin L2.

Một hệ sinh thái DeFi sôi động là điều kiện tiên quyết cho sự phát triển dài hạn của Bitcoin L2. Các nền tảng cho vay, DEX, và phái sinh, tương tự như các ứng dụng có TVL cao trên Ethereum L2 (như Arbitrum, Optimism và Base), sẽ đóng vai trò cốt lõi trong việc thúc đẩy sử dụng Bitcoin L2.

Với khoản tài trợ 174 triệu USD từ VC vào năm 2024, các dự án Bitcoin L2 có đủ nguồn lực để triển khai các chiến lược tiếp cận thị trường, xây dựng quỹ hệ sinh thái, và tích hợp các ứng dụng EVM. Việc tiếp tục đầu tư vào Bitcoin L2 sẽ là động lực chính cho sự tăng trưởng của ngành trong 6 năm tới, tạo nền tảng để các dự án L2 đạt được thành công bền vững.

Sự ra đời của Ordinals và BRC-20 vào năm 2023 đã mở ra cơ hội đầu tư mới vào Bitcoin, vượt ra ngoài vai trò truyền thống của nó như vàng kỹ thuật số. Các quỹ VC tiền điện tử sẽ tiếp tục rót vốn vào hệ sinh thái Bitcoin khi các Bitcoin L2 dần trưởng thành và mở rộng cơ sở người dùng.

Trong số 75 Bitcoin L2 hiện tại, chỉ khoảng 3-5 nền tảng có khả năng chiếm lĩnh thị trường. Sự hạn chế về người dùng, thanh khoản và sự chú ý sẽ khiến phần lớn các dự án khác khó có thể duy trì sự cạnh tranh lâu dài.

Tham gia cộng đồng HCCVenture để nhận được thông tin thị trường sớm nhất. Một lần nữa chúng tôi đưa ra nhận định về dựa án tiềm năng trong thị trường crypto. Đây không phải lời khuyên đầu tư, hãy cân nhắc danh mục đầu tư của bạn

Dữ liệu từ : data by HCCVenture

Tham gia cộng đồng telegram của chúng tôi : HCCVenture

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.