Thông tin của HCCVenture Group chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

Báo cáo từ PWG US – Bước ngoặt chính sách pháp lý tài sản số Crypto

PWG là chương mở đầu của luật tài sản số thế kỷ 21, xác định cách Mỹ sẽ dẫn dắt toàn cầu về crypto, stablecoin, DeFi. Nó kết hợp quyền tự do tài chính, ổn định USD và đổi mới chính sách toàn cầu.

KIẾN THỨC

11/13/202521 phút đọc

Tìm hiểu bản báo cáo từ PWG là gì ?

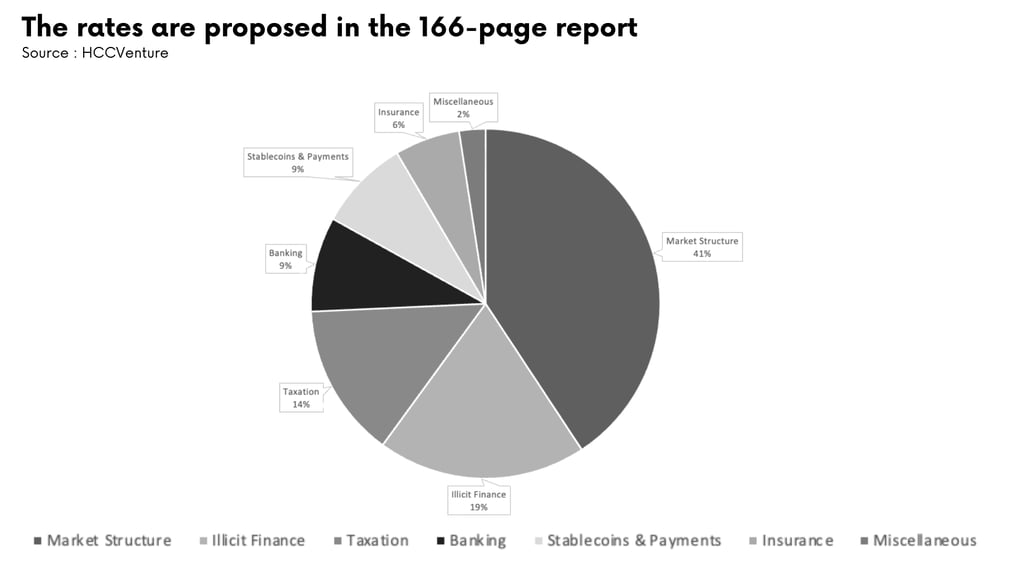

President’s Working Group on Digital Asset Markets (PWG) là nhóm chuyên trách do Nhà Trắng thành lập nhằm xây dựng một chiến lược tổng thể về tài sản số cho Hoa Kỳ. Báo cáo PWG, dài 166 trang, đánh dấu lần đầu tiên chính quyền Mỹ triển khai một khuôn khổ pháp lý toàn diện cho crypto, thay vì chỉ ban hành các hướng dẫn rời rạc thông qua các cơ quan như SEC hay CFTC.

PWG cũng là dấu mốc quan trọng trong cách Mỹ nhìn nhận crypto: không còn chỉ là công cụ đầu cơ, mà là hạ tầng tài chính thế hệ tiếp theo, với triết lý “open market & innovation first”, mở cửa đổi mới nhưng vẫn duy trì trật tự tài chính quốc gia.

Nội dung về báo cáo PWG

Nhóm được thành lập theo Executive Order 14178, với mục tiêu xác định một tầm nhìn chiến lược toàn diện cho blockchain, stablecoin, DeFi và các ứng dụng tài sản số khác trong bối cảnh cạnh tranh toàn cầu gia tăng. Mối quan tâm trọng yếu là ổn định tài chính, bảo vệ vị thế đồng USD, đồng thời không kìm hãm đổi mới công nghệ. PWG đại diện cho nỗ lực của Mỹ nhằm thiết lập một khung pháp lý minh bạch, thống nhất và dự đoán được, cho phép các doanh nghiệp và nhà đầu tư hoạt động an toàn trong thị trường crypto đầy biến động.

Theo dữ liệu CoinMarketCap 2025, vốn hóa stablecoin đã vượt 230 tỷ USD, chiếm khoảng 12% tổng vốn hóa thị trường crypto. Trong khi đó, tổng giá trị khóa (TVL) trong các nền tảng DeFi ước tính khoảng 120 tỷ USD, cho thấy DeFi và stablecoin đã trở thành hệ sinh thái tài chính quan trọng. Những con số này phản ánh sự tăng trưởng nhanh chóng và tầm ảnh hưởng toàn cầu của thị trường crypto, đồng thời làm nổi bật nhu cầu cấp thiết về một khuôn khổ pháp lý toàn diện để bảo vệ USD, hỗ trợ sự đổi mới và giảm thiểu rủi ro hệ thống. Chủ tịch nhóm biên soạn, David Sacks, nhấn mạnh rằng:

“Digital assets are no longer a speculative niche. They are foundational to the next generation of financial infrastructure.”

(Tạm dịch: Tài sản số không còn là lĩnh vực đầu cơ – chúng là nền móng của hạ tầng tài chính thế hệ tiếp theo.)

PWG được cộng đồng quốc tế gọi là “Crypto Blueprint” đầu tiên của Mỹ, thể hiện cam kết chiến lược của Hoa Kỳ trong việc đưa blockchain vào trung tâm của chính sách kinh tế quốc gia. Bối cảnh toàn cầu cũng là yếu tố để hiểu ý nghĩa của PWG:

Trung Quốc đã triển khai e-CNY, với mô hình CBDC tập trung, kiểm soát toàn phần các giao dịch, và đang mở rộng thử nghiệm tại nhiều tỉnh thành, nhằm củng cố quyền kiểm soát tài chính quốc gia.

Liên minh châu Âu (EU) đang xây dựng khuôn khổ MiCA, nhấn mạnh bảo vệ nhà đầu tư hơn là thúc đẩy đổi mới, với các quy định nghiêm ngặt về đăng ký và minh bạch, dự kiến áp dụng đầy đủ vào năm 2025.

Singapore (MAS sandbox) thử nghiệm các giải pháp fintech và crypto với phạm vi nhỏ hơn, tập trung vào đổi mới, nhưng vẫn duy trì các yêu cầu nghiêm ngặt về AML và ổn định.

Trong bối cảnh này, PWG khẳng định vị thế Mỹ: Vừa bảo vệ lợi thế đồng USD toàn cầu, vừa tạo điều kiện phát triển các giải pháp blockchain minh bạch, linh hoạt, và đổi mới. Chiến lược của Mỹ dựa trên triết lý “open market & innovation first”, nghĩa là mở cửa cho đổi mới nhưng vẫn duy trì trật tự tài chính quốc gia, vừa khuyến khích cạnh tranh toàn cầu, vừa đặt nền tảng pháp lý cho các dự án crypto và DeFi phát triển bền vững.

Có thể rút ra được rằng PWG là cột mốc quan trọng, đánh dấu việc Mỹ chính thức coi crypto như hạ tầng kinh tế, không còn chỉ là công cụ đầu cơ. Từ đây, mọi chính sách về blockchain, stablecoin, DeFi, thuế và quản lý tài sản số đều được định hình theo triết lý kết hợp đổi mới và quản lý rủi ro, mở ra kỷ nguyên mới cho ngành tài chính số tại Mỹ và toàn cầu.

Các mục tiêu tổng thể

PWG đề xuất tập trung vào bốn hướng chính sách cốt lõi chính:

Thúc đẩy đổi mới công khai và cạnh tranh toàn cầu dựa trên blockchain minh bạch, bao gồm hỗ trợ các mạng lưới mở và các chương trình miễn trừ đổi mới để khuyến khích phát triển mà không bị ràng buộc bởi quy định cũ.

Bảo vệ vị thế đồng USD thông qua stablecoin thay vì CBDC do nhà nước phát hành, với lệnh cấm phát hành CBDC để tránh kiểm soát tập trung.

Tôn trọng quyền tự do tài chính cá nhân, đặc biệt quyền tự lưu ký (self-custody), đảm bảo cá nhân có quyền kiểm soát tài sản mà không bị can thiệp.

Bảo đảm ổn định tài chính thông qua khung giám sát linh hoạt, không bóp nghẹt đổi mới, với trọng tâm vào quản lý rủi ro hệ thống và hợp tác công và tư.

PWG nhấn mạnh rằng Mỹ không áp dụng mô hình kiểm soát toàn phần như Trung Quốc mà chọn hướng market-driven. Điều này vừa khuyến khích đổi mới vừa bảo vệ vị thế đồng USD toàn cầu. Stablecoin được xem như vũ khí mềm của USD, trong khi quyền tự lưu ký là nền tảng cho tự do tài chính cá nhân.

Trên bình diện toàn cầu, hướng đi này giúp Mỹ duy trì lợi thế cạnh tranh trước Trung Quốc với e-CNY – vốn đang được thử nghiệm tại nhiều tỉnh, và EU với Digital Euro đang triển khai theo khung MiCA.

Sự đối nghịch giữa an ninh và quyền riêng tư trở thành trục trọng tâm trong phần thảo luận về tài chính bất hợp pháp, khi các nhà hoạch định chính sách cùng cơ quan quản lý nỗ lực tìm kiếm một điểm cân bằng mong manh giữa bảo vệ lợi ích quốc gia và gìn giữ tự do cá nhân. Tình trạng “kéo – đẩy” này được thể hiện rõ nhất ở chỗ các dịch vụ trộn chỉ được nhắc đến duy nhất một lần trong toàn bộ khuyến nghị, và ngay cả khi xuất hiện, Nhóm Công tác Liên ngành (PWG) cũng tránh đưa ra quan điểm dứt khoát. Thay vào đó, họ chỉ đề xuất rằng các cơ quan quản lý nên “đánh giá những bước đi tiếp theo”.

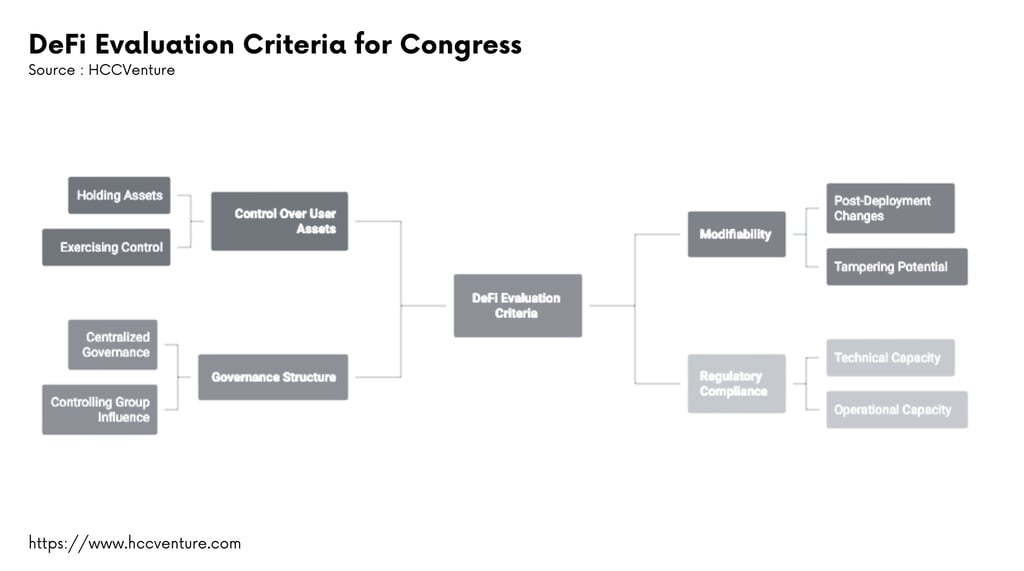

Trong khi đó, phần đánh giá về tài chính phi tập trung (DeFi) lại có giọng điệu mạnh mẽ hơn, đặc biệt liên quan đến trách nhiệm tuân thủ của các nhà cung cấp dịch vụ theo Đạo luật Bảo mật Ngân hàng (BSA) và những định hướng quản lý được phác thảo trong dự luật về cấu trúc thị trường tương lai. Báo cáo đưa ra một bộ tiêu chí gồm bốn yếu tố nhằm xác định liệu một ứng dụng phần mềm có phải chịu sự điều chỉnh của pháp luật hay không, đồng thời nhấn mạnh một cách rõ ràng kỳ vọng và giới hạn của cái gọi là “lời hứa” từ DeFi.

Cấu trúc thị trường

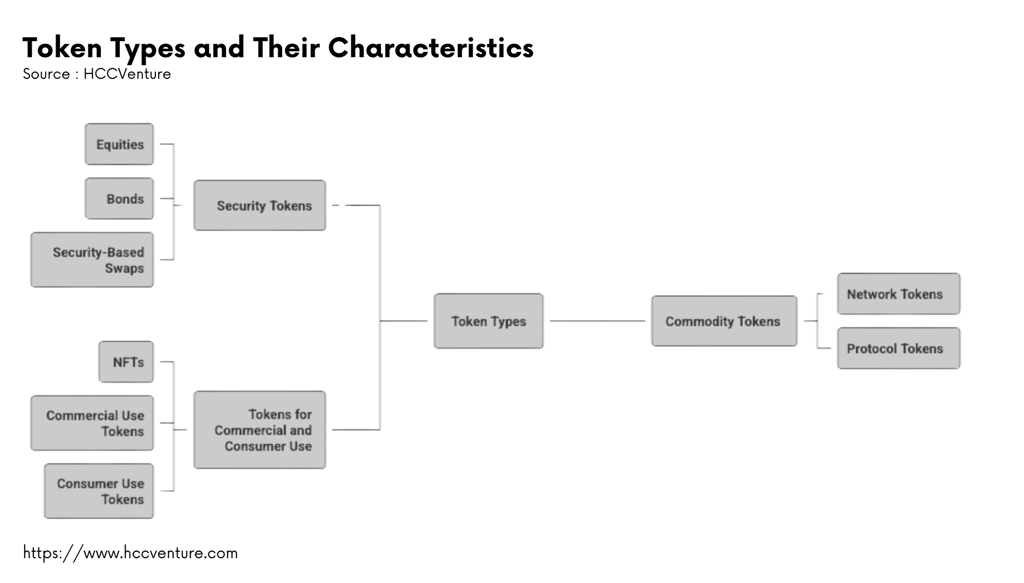

Trong đề xuất này, báo cáo hình dung một cơ chế phân loại rõ ràng, theo đó tài sản kỹ thuật số được chia thành ba nhóm: token mang tính chất chứng khoán, token mang tính chất hàng hóa và token phục vụ mục đích thương mại hoặc tiêu dùng.

PWG phân định rõ vai trò các cơ quan quản lý:

CFTC: Giám sát spot market cho crypto không phải chứng khoán (BTC, ETH, LTC…).

SEC: Tập trung vào security tokens, đại diện cho cổ phần, lợi nhuận hoặc hợp đồng đầu tư.

Báo cáo giới thiệu ba nhóm token: Security, Commodity, Commercial/Consumer Use, giải quyết mâu thuẫn pháp lý tồn tại nhiều năm.

Mã thông báo bảo mật (Security Tokens) : Một số tài sản kỹ thuật số được coi là chứng khoán là những tài sản đại diện cho quyền lợi trong cổ phiếu, trái phiếu hoặc hợp đồng hoán đổi dựa trên chứng khoán. Mã thông báo chứng khoán cũng là tài sản kỹ thuật số được chào bán và bán như một phần của hợp đồng đầu tư và tuân theo "Bài kiểm tra Howey" và Đạo luật Chứng khoán năm 1933.

Mã thông báo hàng hóa (Commodity Tokens): Một số tài sản kỹ thuật số là hàng hóa cơ sở cho các giao dịch phái sinh được quản lý hoặc bản thân chúng đại diện cho một sản phẩm phái sinh, tuân theo Đạo luật giao dịch hàng hóa.

Mã thông báo cho mục đích thương mại và tiêu dùng : Mã thông báo sử dụng cho mục đích thương mại hoặc tiêu dùng cung cấp quyền truy cập vào một số hàng hóa, dịch vụ hoặc đặc quyền cụ thể và là tuân theo các luật liên bang và tiểu bang khác áp dụng cho các giao dịch thương mại.

Báo cáo của PWG dành một phần quan trọng để xem xét khuôn khổ phân định thẩm quyền giữa SEC và CFTC trong bối cảnh các dự luật về cấu trúc thị trường tài sản số đang được Quốc hội xem xét. Báo cáo nêu rõ rằng CFTC nên được trao quyền quản lý minh định đối với thị trường giao ngay của các tài sản kỹ thuật số không mang tính chứng khoán — một điểm cốt lõi trong Đạo luật CLARITY do Hạ viện đề xuất. Trước đây, CFTC chỉ có thẩm quyền trực tiếp đối với các sản phẩm phái sinh, chứ không giám sát thị trường giao ngay của hàng hóa cơ sở, ngoại trừ quyền thực thi liên quan đến hành vi gian lận.

Trong phần tương ứng của báo cáo, Đạo luật CLARITY liên tục được nhắc đến như một mô hình khả thi và có tính áp dụng cao. PWG thậm chí dành trọn một tiểu mục để phân tích các ưu điểm nổi bật của dự luật này. Mặc dù CLARITY là văn bản pháp lý trung tâm được sử dụng làm chuẩn trong thảo luận về cấu trúc thị trường, PWG cũng lưu ý rằng dự thảo Đạo luật Đổi mới Tài chính Có trách nhiệm (RFIA) của Thượng viện vẫn chưa được công bố tại thời điểm báo cáo được soạn thảo. Tuy nhiên, nhiều nội dung trong báo cáo — vốn dựa trên CLARITY — lại trùng khớp đáng kể với định hướng chính sách đang được hình dung trong RFIA.

DeFi – Hướng tiếp cận mới

Phần cuối của mục cấu trúc thị trường trình bày bốn tiêu chí thực tiễn mà Quốc hội cần cân nhắc khi đánh giá các mô hình DeFi. Báo cáo cho biết bốn tiêu chí này phản ánh trực tiếp cách tiếp cận của Đạo luật CLARITY. Cụ thể, các yếu tố được đề xuất gồm mức độ mà:

(1) Ứng dụng phần mềm nắm giữ hoặc thực hiện bất kỳ hình thức “kiểm soát” nào đối với tài sản của người dùng.

(2) Ứng dụng có thể được sửa đổi hoặc can thiệp sau khi đã hoàn thiện hoặc triển khai.

(3) Ứng dụng vận hành dưới một cấu trúc quản trị tập trung hoặc chịu sự chi phối của một nhóm kiểm soát nhất định.

(4) Ứng dụng có khả năng kỹ thuật hoặc khả năng vận hành để đáp ứng các yêu cầu tuân thủ quy định theo khung pháp lý hiện tại.

PWG lần đầu công nhận DeFi là mô hình có giá trị kinh tế – xã hội, thay vì chỉ là khu vực rủi ro cao:

Regulatory Sandbox và Safe Harbor cho phép thử nghiệm trong khung pháp lý hạn chế, giúp các dự án DeFi phát triển mà không bị trừng phạt ngay lập tức.

Governance token và cơ chế quản trị cộng đồng giúp hợp pháp hóa phi tập trung, với các tiêu chuẩn để xác định mức độ phân quyền thực sự.

Xây dựng tiêu chuẩn DeFi KYC Framework, phối hợp các cơ quan để đảm bảo AML, bao gồm tích hợp với các công cụ theo dõi on-chain.

Việc chủ động áp dụng bài kiểm tra bốn yếu tố để đánh giá DeFi cho thấy chính phủ Hoa Kỳ đang chuyển sang một lập trường cứng rắn và nhất quán hơn, thừa nhận rằng DeFi sở hữu những đặc trưng khác biệt cần được điều chỉnh thông qua một khuôn khổ phù hợp.

Quan điểm này càng được củng cố khi báo cáo công khai bày tỏ sự ủng hộ đối với Đạo luật CLARITY cũng như “lời hứa của tài chính phi tập trung và khả năng của phần mềm trong việc trao quyền cho các cá nhân giao dịch tự do với nhau”. Báo cáo đồng thời ghi nhận “vai trò thiết yếu” của các cơ chế quản trị phi tập trung trong việc điều phối và duy trì sự vận hành của toàn bộ mạng lưới blockchain.

Rửa tiền & quyền riêng tư (Illicit Finance)

Đối với các chính sách chống rửa tiền (AML) và chống tài trợ khủng bố (CFT), báo cáo của nhóm công tác hệ thống hóa những quy định hiện hành có thể áp dụng cho tài sản số, đồng thời đề xuất các biện pháp bổ sung nhằm củng cố khung pháp lý.

Trước hết, báo cáo nhấn mạnh sự cần thiết phải triển khai sớm Đạo luật GENIUS, trong đó yêu cầu các tổ chức phát hành stablecoin thanh toán — đã được cấp phép theo quy định — phải được công nhận là tổ chức tài chính theo Đạo luật Bảo mật Ngân hàng (BSA). Tiếp theo, báo cáo khuyến nghị ban hành một đạo luật về cấu trúc thị trường, qua đó thiết lập các loại hình tổ chức tài chính chuyên biệt cho lĩnh vực tiền mã hóa trong phạm vi điều chỉnh của BSA.

PWG cập nhật Bank Secrecy Act (BSA) để bao gồm cả các định chế crypto mới, áp dụng AML/KYC cho giao dịch on-chain và dịch vụ non-custodial.

Không cấm mixers nhưng yêu cầu báo cáo nếu có dấu hiệu rửa tiền, với FinCEN xây dựng khung AML mới tương thích blockchain.

FinCEN xây dựng khung AML mới tương thích blockchain. Tăng cường hợp tác quốc tế để theo dõi dòng tiền bất hợp pháp, nhưng vẫn thừa nhận quyền riêng tư hợp pháp.

Đây là lần đầu Mỹ thừa nhận quyền riêng tư tài chính hợp pháp, mở đường cho viết lại BSA theo tinh thần Web3, đồng thời giảm rủi ro từ các hoạt động bất hợp pháp ước tính chiếm 0.15-0.34% tổng giao dịch crypto.

Thuế riêng cho tài sản số (Taxation)

Trong phần thảo luận về thuế, báo cáo của PWG đề xuất rằng Quốc hội nên thiết lập một phân loại thuế mới dành riêng cho tài sản kỹ thuật số, đồng thời điều chỉnh các quy định thuế hiện hành vốn áp dụng cho hàng hóa hoặc chứng khoán để phản ánh đúng bản chất của loại tài sản này.

Do Đạo luật GENIUS không đưa ra hướng dẫn về cách xử lý thuế đối với stablecoin, PWG khuyến nghị các đạo luật trong tương lai cần xác định rõ cách thức các giao dịch thanh toán bằng stablecoin sẽ được phân loại cho mục đích thuế thu nhập liên bang.

Đề xuất áp dụng wash sale rule cho crypto để ngăn lách luật, ngăn chặn việc bán lỗ rồi mua lại ngay.

Stablecoin được xem như cash equivalent trong khai báo thuế, đơn giản hóa báo cáo.

Thời điểm tính thuế với mining/staking chuyển sang khi bán, giảm gánh nặng cho người dùng.

IRS phát triển hệ thống khai báo tự động tích hợp ví, với các hướng dẫn mới cho ETF và quỹ staking.

Crypto chính thức được xem là tài sản hợp pháp với khung thuế minh bạch, giúp khuyến khích đổi mới mà không bóp nghẹt thị trường, đặc biệt sau khi IRS cho phép ETF staking chia sẻ lợi nhuận.

Việc điều chỉnh cách tính thuế đối với phần thưởng khai thác và đặt cọc là một thay đổi chính sách quan trọng đối với ngành. Thượng nghị sĩ Lummis và Dân biểu Drew Ferguson (Đảng Cộng hòa-GA-3) đã đề xuất công nhận phần thưởng khai thác và đặt cọc là thu nhập chịu thuế cho đến khi chúng được bán hoặc thanh lý thực tế, thay vì cách tính hiện tại là công nhận những phần thưởng này ngay khi chúng được nhận.

Vai trò ngân hàng

Báo cáo đề nghị các cơ quan quản lý ngân hàng, bao gồm Cục Dự trữ Liên bang, Văn phòng Kiểm soát Tiền tệ và Tổng công ty Bảo hiểm Tiền gửi Liên bang, phát triển một bộ thông lệ chuẩn và hướng dẫn chi tiết liên quan đến hoạt động lưu ký, yêu cầu vốn, quản lý thanh khoản và kiểm soát rủi ro khi xử lý tài sản kỹ thuật số. PWG nhấn mạnh vai trò ngân hàng và dịch vụ crypto:

Federal Reserve, OCC, FDIC cung cấp hướng dẫn về rủi ro, thanh khoản, ký quỹ, bao gồm các quy định về dự trữ và thanh toán dựa trên blockchain.

Khuyến khích hợp tác công–tư trong phát triển hạ tầng thanh toán dựa trên blockchain, với trọng tâm vào tích hợp ngân hàng truyền thống với crypto.

Mỹ muốn vừa “ôm” blockchain vừa bảo vệ hệ thống tài chính, tạo môi trường an toàn cho stablecoin và DeFi, đặc biệt qua GENIUS Act yêu cầu dự trữ an toàn cho stablecoin.

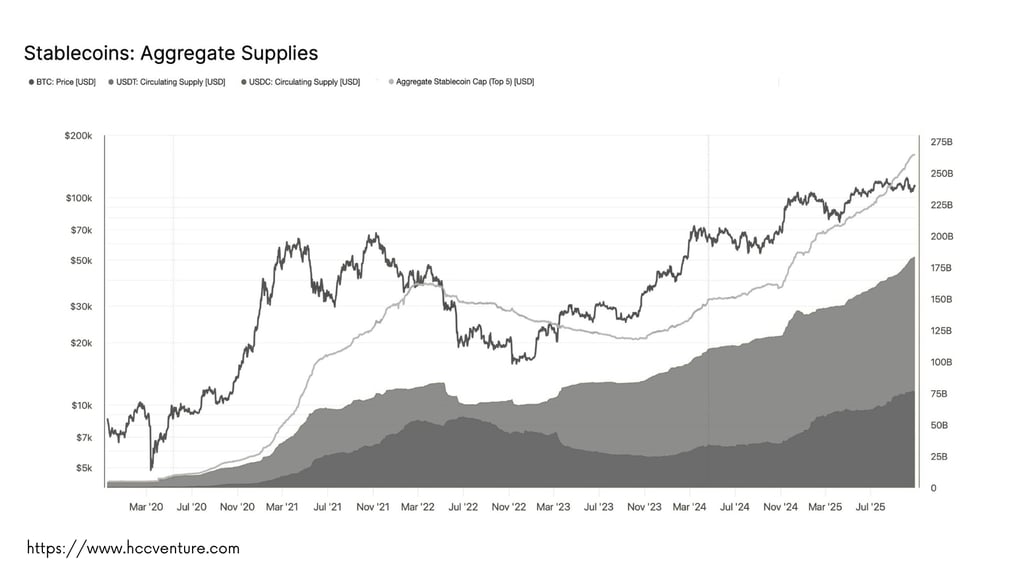

Stablecoin và vị thế USD

PWG trở thành mẫu hình chính sách tham khảo cho nhiều quốc gia, từ cách quản lý stablecoin, DeFi đến quyền tự lưu ký, với các quốc gia như Canada và Anh đang học theo để xây dựng quy định tương tự. Trên thực tế, các dự án cũng phản ánh hướng dẫn này.

Crypto.com phát triển DeFi staking, stablecoin và tuân thủ AML/KYC linh hoạt, phù hợp với khuyến nghị của PWG. Các nền tảng phi tập trung như MakerDAO và Uniswap với governance token, quản trị cộng đồng, dẫn đầu TVL, gợi ý khung DeFi hợp pháp theo PWG.

Crypto.com: Tuân thủ AML/KYC linh hoạt, phát triển DeFi staking và stablecoin, phù hợp hướng dẫn PWG.

USDC (Circle): Minh bạch dự trữ và công bố audit – điển hình stablecoin “vũ khí mềm USD”.

MakerDAO, Uniswap: Governance token và phi tập trung hóa gợi ý khung DeFi hợp pháp theo PWG.

Dưới đây là bảng tóm tắt top stablecoin theo vốn hóa năm 2025:

Bảng top stablecoin năm 2025 minh họa vai trò trung tâm của stablecoin trong hệ sinh thái tài chính số. Các đồng như USDT và USDC chiếm phần lớn thị phần, phản ánh mức độ tập trung cao và tầm ảnh hưởng toàn cầu, đúng với nhận định của PWG về stablecoin là “vũ khí mềm USD”.

Số liệu này cũng nhấn mạnh nhu cầu về minh bạch dự trữ, tuân thủ AML/KYC và quản lý rủi ro hệ thống những nguyên tắc cốt lõi mà PWG đề xuất để ổn định tài chính, hỗ trợ DeFi và duy trì vị thế đồng USD.

Kết luận với cái nhìn tổng thể

PWG đánh dấu bước trưởng thành trong chính sách Crypto tại Mỹ từ rời rạc sang chiến lược toàn diện, vừa đổi mới vừa tuân thủ.

Tác động lan ra toàn cầu từ EU, Nhật Bản, Singapore học mô hình Mỹ, với các nước như Brazil và Ghana đang soạn thảo quy định tương tự.

Crypto không còn là thử nghiệm mà là trụ cột nền tài chính toàn cầu thế kỷ 21, với dự báo stablecoin đạt 500-750 tỷ USD trong vài năm tới.

PWG là chương mở đầu của luật tài sản số thế kỷ 21, xác định cách Mỹ sẽ dẫn dắt toàn cầu về crypto, stablecoin, DeFi. Nó kết hợp quyền tự do tài chính, ổn định USD và đổi mới – tạo khuôn mẫu cho các chính sách toàn cầu và định hướng phát triển dự án thực tế. Với các dự luật như CLARITY Act có thể được thông qua trước cuối năm 2025, tương lai của crypto tại Mỹ đang chuyển mình mạnh mẽ, mang lại cơ hội nhưng cũng thách thức về tuân thủ và cạnh tranh.

Tổng hợp và phân tích bởi HCCVenture

Tuyên bố miễn trừ trách nhiệm: Thông tin được trình bày trong bài viết này là nhận định cá nhân của tác giả trong lĩnh vực tiền mã hóa. Đây hoàn toàn không phải là lời khuyên tài chính hay đầu tư. Mọi quyết định đầu tư đều nên dựa trên sự cân nhắc kỹ lưỡng danh mục cá nhân và mức độ chấp nhận rủi ro của bạn. Quan điểm trong bài viết không đại diện cho lập trường chính thức của nền tảng. Chúng tôi khuyến nghị người đọc tự nghiên cứu và tham khảo ý kiến chuyên gia trước khi đưa ra bất kỳ quyết định đầu tư nào.

HOLD Coin CVenture

Kết nối với chúng tôi

©2023 HCCVenture Group

Thông tin liên hệ

Gmail : sp_contact@hccventure.com

Khám phá HCCVenture group

Nội dung phổ cập

Nhận định chiến lược

Miễn trừ trách nhiệm: Thông tin trên website này chỉ nhằm mục đích cung cấp thông tin tham khảo và không được xem là lời khuyên đầu tư. Chúng tôi không chịu trách nhiệm đối với bất kỳ rủi ro hay tổn thất nào phát sinh từ các quyết định đầu tư dựa trên nội dung tại đây.

CÁC NỘI DUNG PHÂN TÍCH VÀ TIN TỨC ĐỀU ĐƯỢC TỔNG HỢP VÀ CUNG CẤP BỞI CÁC CHUYÊN GIA TRONG LĨNH VỰC TÀI CHÍNH SỐ VÀ BLOCKCHAIN THUỘC TỔ CHỨC HCCVENTURE, BAO GỒM QUYỀN SỞ HỮU NỘI DUNG.

CHỊU TRÁCH NHIỆM QUẢN LÝ TOÀN BỘ NỘI DUNG VÀ PHÂN TÍCH : NHÀ SÁNG LẬP HCCVENTURE - TRUONG MINH HUY

Đọc cảnh báo về lừa đảo và email lừa đảo — BÁO CÁO SỰ CỐ VỚI TRANG WEB CỦA CHÚNG TÔI.